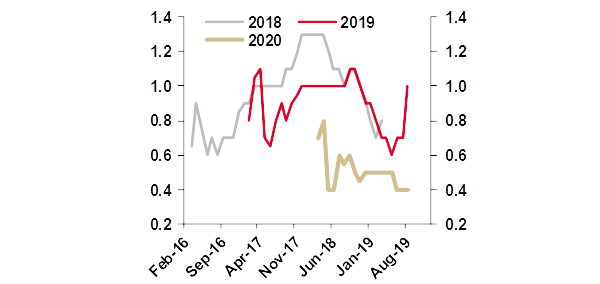

シンカー:2019年の実質GDP成長率のマーケット・コンセンサス予想をみると、グローバルに製造業の生産・在庫サイクルが弱く、他の国が下方修正される中で、雇用・所得環境が良姜で内需が強く上方修正されてきているのは日本だけである。弱い方向にかかっていた日本の内需に対するバイアスを修正する必要があることを示す。ただ、10月の消費税率引き上げで消費者心理が下押される懸念があるため、来年初までには政府は追加経済対策を実施して、デフレ完全脱却に向けて内需拡大のモメンタムを維持する必要があるだろう。

8月の失業率は2.3%と、7月から変化はなかった。

7月には就業者が前月比+0.2%と、6月の同+0.1%に続いて強く伸びた。

反動が懸念された8月にも就業者が同+0.3%も伸び、雇用環境が極めて良好であることを示した。

8月には天候が回復し、遅れていた夏のシーズンが本格化したことで、良い雇用条件に引かれて、新たに労働市場に入ってきた労働者が増加し、非労働力人口は同0.4%減少した。

しかし、雇用市場はその新たな労働者をしっかり吸収した。

グローバルに製造業の生産・在庫サイクルが弱い中で、2019年前半の実質GDPは2018年後半対比で年率+1.8%も伸び、1%程度である潜在成長率の倍のペースである。

この間の内需の寄与度は+1.5%、外需は+0.3%となっている。

日本は内需主導で成長する経済に明らかに変化している。

グローバルに製造業の生産・在庫サイクルが弱い中で、製造業の雇用者も減少に転じても不思議ではない。

確かに、8月の有効求人倍率は1.59倍と7月から変化はなく高水準を維持したが、4月の1.63倍から低下している。

しかし、8月の製造業の雇用者は前年同月比+2.8%も増加している。

もともと過剰であった求人数が調整しても、実際の雇用の削減の動きにはつながっていない。

これは、非製造業だけではなく、製造業の雇用まで支えられるほど、内需が強くなっているのかもしれない。

2019年の実質GDP成長率のマーケット・コンセンサス予想をみると、グローバルに製造業の生産・在庫サイクルが弱く、他の国が下方修正される中で、雇用・所得環境が良姜で内需が強く上方修正されてきているのは日本だけである。

弱い方向にかかっていた日本の内需に対するバイアスを修正する必要があることを示す。

ただ、10月の消費税率引き上げで消費者心理が下押される懸念があるため、来年初までには政府は追加経済対策を実施して、デフレ完全脱却に向けて内需拡大のモメンタムを維持する必要があるだろう。

図)コンセンサスの推移

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司