識者プロフィール

インディペンデント・フィデュシャリー株式会社

HP:http://www.i-fiduciary.co.jp/

Facebook:https://www.facebook.com/i.fiduciary.ltd/

出版社名:公益財団法人 公益法人協会

公益法人協会が行った資産運用アンケート調査結果を徹底分析し、公益法人の資産運用の現状を踏まえた「新しい運用モデル」について、具体的な運用事例をもとに、分かりやすく解説しています。 豊富な図表や読みものとしてのコラムを盛り込み、知識だけでなく、資産運用の原理原則、理論とその歴史的な背景から、理解できるようになっています。 平易で分かりやすい言葉で書かれており、公益法人・学校法人の運用担当の役職員にはもちろん、法人アドバイザーにも最適な一冊です。

※画像をクリックするとAmazonに飛びます

公益法人協会ホームページへ

まず、公益法人の資産運用の現状について確認してみたい。現状を参照するには2017年に(公財)公益法人協会が実施した資産運用アンケートがよい。

この資産運用アンケートは、2016年12月13日~2017年1月31日に実施された。任意に抽出した601法人(財団463法人、社団138法人)から計220件(回収率36.6%)の有効回答を得た。質問項目は、①資産運用の現状、②運用管理体制・手続きの現状、②今後の資産運用に関連した対応、④今後の見通しと課題にまでおよび、現在の公益法人の資産運用について幅広く聞いている。

回答については、法人の(1)資産規模別(注1)、(2)運用収入依存度別(注2)、(3)運用内容の多様化度別(注3)にグループ化しクロス集計も行っている。また、同様のグループ分けで10年前に実施された資産運用アンケートの結果との比較分析を加えた。

(注1)資産規模別グループ

①資産規模10億円未満

②資産規模10億円~20億円未満

③資産規模20億円~50億円未満

④資産規模50億円~100億円未満

⑤資産規模100億円以上

(注2)運用収入依存度別グループ

①総収入に占める運用収入の依存度10%未満の法人グループ

②総収入に占める運用収入の依存度10%~70%未満の法人グループ

③総収入に占める運用収入の依存度70%以上の法人グループ

(注3)運用内容の多様化度別グループ

① 短期資産(預貯金、MMFなど)、公債(国債、政府保証債、地方債など)以外での運用比率10%未満の法人=資産管理型法人

② 短期資産(預貯金、MMFなど)、公債(国債、政府保証債、地方債など)以外での運用比率10%~70%の法人=準・資産運用型法人

③ 短期資産(預貯金、MMFなど)、公債(国債、政府保証債、地方債など)以外での運用比率70%以上の法人=資産運用型法人

アンケートの結果から見えてきたのは、以下の3点である。

第一に、法人の資産運用の二極化である。つまり、運用収入の獲得に全く消極的な法人と、そうでない法人との二極化である。このような傾向は10年前のアンケート結果と比較してもより顕著なものになっている。さらに、今後もこのようなスタンスの違いは、ますます顕著になりそうなことが今般の回答結果からも分かってきた。

第二に、法人の運用管理体制や手続きは、預金や日本国債等以外での資産運用を実施するには、十分とはいえない実態である。このような実態を顧みないで、やみくもに運用対象を広げていって、本当にきちっとした判断、意思決定、リスク管理が行えるのかが今後大きな課題となろう。

第三に、このように厳しい運用環境の中で、また、十分とはいえないリソースの中で、試行錯誤、悪戦苦闘を続けている公益法人や運用担当の姿が本アンケート結果から垣間見えてくるのである。

そして、最後に、以上の全てを踏まえて、一つの問題提起をしている。

1.公益法人の資産運用の現状

1-1 資産運用の二極化

(1)二極化が進んだ公益法人の資産運用

まず、公益法人の運用内容について確認しよう。今回のアンケートでは、預金、国債、社債、仕組債、外債、株式、投資信託など、どのような種類の金融商品で運用しているのか? また、それぞれの運用金額はいくらか? を詳細に聞いている。

結果191法人(運用金額合計1兆690億円)から有効回答が集まった。図表1-1は、それぞれの金融資産ごとに金額を集計し、金融資産の保有割合を求めている。なお、母体企業株式は一般に持ち切りで、法人が裁量を働かせることの出来る運用資産ではないと見なし、集計から除外している。

まず、左の縦の列Ⅰは全て法人の合計である(金額の単位は億円)。残りの縦の列Ⅱ、Ⅲ、Ⅳは全体を預金、国債等以外での運用割合を基準とした以下のグループに分けて、それぞれで集計したものである。

Ⅱ.短期資産(預貯金、MMFなど)、公債(国債、政府保証債、地方債など)以外での運用比率10%未満の法人=資産管理型法人

Ⅲ.短期資産(預貯金、MMFなど)、公債(国債、政府保証債、地方債など)以外での運用比率10%~70%の法人=準・資産運用型法人

Ⅳ.短期資産(預貯金、MMFなど)、公債(国債、政府保証債、地方債など)以外での運用比率70%以上の法人=資産運用型法人

そして、全く同じ基準で10年前に集計した2007年のアンケート結果を比較できるようになっている。カッコ内の数字は2007年の集計結果である。

法人の運用内容について、今回のアンケート結果と10年前のアンケート結果と照らし合わせてみる。すると、全体の1/3程度の法人は資産運用に全く興味がないか、運用収入を追求する意思がないようである(Ⅱ.資産管理型法人)。一方、残りの2/3程の法人は運用収入を追求するという意思がはっきり表れている(Ⅲ.準・資産運用型法人、Ⅳ資産運用型法人)。不思議なことに、このような概ね1/3対2/3という比率は、過去のアンケート結果とほぼ同じである。ひょっとすると、公益法人全体の1/3ぐらいは、「運用収入以外の他の収入源が見込める」「何らかの理由で運用益を必要としない」法人なのではないかという仮説さえ立ちそうである。

Ⅱ.資産管理型法人の運用内容は「短期資産(預金など)」「公債(国債、地方債、その他)」だけで構成される非常に手堅いものであることは10年前と変わらない。ただし、その構成比率を前回と比べてみた場合、「短期資産」が65%から88%に増え、「公債」が35%から12%まで減っている。これは、意図的な変更というよりは、公債の償還金が預金などに滞留してしまった結果ではないだろうか。おそらく、このような法人の再投資収益は限りなくゼロに近づいていっている状態ではないかと推定される。

一方、運用収入を追求するという姿勢をはっきり見せているⅢ.準・資産運用型法人、Ⅳ資産運用型法人では、先の超消極的なⅡ.資産管理型法人とは対照的な変化が表れている。その変化とは、第1に、仕組債投資までを“むりやり” に債券運用と定義したとしても、債券運用以外での運用 割合が増加していることである。第2に、仕組債投資の割合の減少や抑制である。

仕組債投資まで“むりやり” に債券運用にカウントした場合でも、「短期資金」+「債券」以外での運用割合、すなわち、外債や株式やREIT(不動産投資信託)の個別銘柄での運用と、ファンド・投資信託を用いた運用とを合計した割合は、確実に増えてきている。例えば、Ⅲ.準・資産運用型法人が10年前にそのような資産で運用する割合は、わずか2%にも満たなかったが、今回の調査では5%を超えた。さらに、Ⅳ資産運用型法人に至っては、10年前も7.6%だったが、今回調査では20%をも超えた。実に、平均的に全財産の20%をいわゆる“元本保証でない” 金融商品で運用するようになっているのである。

また前回の2007年当時に一世を風靡していた仕組債投資については、10年経過した現在、運用割合を抑制、削減する動きが顕著である。特に、Ⅳ資産運用型法人ではかつて仕組債投資の割合が40%を超えていたが、今では26%まで減っている(大幅に減ったとはいえ、仕組債で約30%も運用する現状は、まだまだ多すぎるとは思うが)。リーマンショックの時に大痛手を被った経験の教訓が少し生かされているのだろう。あるいは2017年調査前までは円安が進行していたので、保有していた仕組債が早期償還してしまい一時的に保有割合が減ったように見えるだけなのかもしれない。少なくとも、昔のように逃げられなくなるまで仕組債の再投資を続ける法人は減ったようである。同様に、比較的債券以外での運用割合がまだ少ないⅢ.準・資産運用型法人においても、10年前と今では仕組債投資は減少こそしてはいないが、歯止めなく増えているわけではない。やはり、過去の失敗を見て、自制心が働いているのではないだろうか。

このように、どんなに金利が低くても預金や国債でかたくなに運用する約1/3の法人と、少しでも高い利回りを求めて社債(近年は劣後債が多く含まれるようになった)、仕組債はもちろん、外債や株式やREIT(不動産投資信託)の個別銘柄、ファンド・投資信託などいわゆる“元本保証でない” 金融商品での運用割合を多くする残り2/3の法人、という二極化が進んでいるのである。

さらに、今後この二極化現象は一層エスカレートしそうである。

(2)今後もエスカレートしそうな資産運用の二極化

このような公益法人の資産運用の二極化が今後ますます進みそうなことは、各法人グループの運用規程の内容からも分かる。図表1-2は現在運用可能な金融商品について「イエス」と答えた割合を各法人グループの折れ線グラフで示したものである。横軸が各種金融商品である。消極的な資産管理型法人では短期資産と公債以外での運用はほとんど出来ない規程になっている。一方、その他の法人では、社債、劣後債、仕組債はもちろん、外債や株式やREIT(不動産投資信託)の個別銘柄、ファンド・投資信託などにも、少なくとも全体の20%近くが投資可能と答えている。特に、最も運用に積極的な資産運用型法人では、3法人に1法人以上の割合で、外債や株式やREIT(不動産投資信託)の個別銘柄、ファンド・投資信託にまで投資可能な運用規程をすでに備えている。

また、今後どのような金融資産が増えると考えるか? という設問に対しても、消極的な資産管理型法人は短期資産や公債が増えるという回答が目立った。一方、その他の法人では劣後債、仕組債はもちろん、外債や株式やREIT(不動産投資信託)の個別銘柄、ファンド・投資信託などが増えていくと回答した割合が目立った。いわゆる“債券運用” にこだわる傾向のある準・資産運用型法人では劣後債、仕組債を挙げる声が多かったが、最も運用に積極的な資産運用型法人では、REITや株式の個別銘柄、外債ファンドや為替ヘッジ外債ファンドなど各種投資信託に対して強い関心を持っていることが分かった。

このようなアンケート結果からも、現在の資産運用の二極化が今後も一層顕著になっていきそうなことは容易に予想されるのである。

1-2 不十分な資産運用リソース(運用管理体制・手続きなど)

同時に、短期資産と公債での運用にこだわる資産管理型法人は別として、明らかに資産運用果実の追求を志向している法人にとって、現在の運用管理体制・手続きを含めた資産運用リソースは必ずしも十分とはいえない実態であることも浮かび上がってきた。すなわち、短期資産と公債以外の金融商品を運用管理していくにはあまりにも不十分なところが多い。

(1)人的リソース、意思決定にかかるリソースの不足

第3章でも詳しく述べるが、全ての法人が責任者やスタッフを十分に揃えられるわけではない。人材の配置率でみれば、現在は10年前の状況よりも貧相になっているのかもしれない。

さらに、資産運用の熟練者ではないと自認する運用担当者が少なくとも全体の47%を占めている。そして、彼らを含め、証券会社など金融機関からの情報、提案を参考にして意思決定・判断している法人が全体の70%にのぼる。もっぱら預金国債等で運用を行う資産管理型法人の多くが、込み入った運用の意思決定を必要としないとして、「その他」の回答を選んでいることから、実態は9割以上の法人において、証券会社などの金融機関がほぼ唯一の情報源、相談相手なのではないだろうか。また、彼らの多くは資産運用とは関係のない管理部門出身者で、しかも数年ごとに異動を繰り返す。

(2)運用管理手続きにかかるリソース不足

内部責任者やスタッフの乏しい陣容や、証券会社などの金融機関をほぼ唯一の情報源、相談相手としなければいけないというリソース不足の問題は、運用委員会の設置率が3割弱で10年前と変わらないことや、委員会を設置していてもその構成メンバーが内部役職員のみのケースが約6割を占めることからも裏付けられる。要するにそれらに割ける色々なリソースが、多くの法人においては、そもそも不足しているのである。

運用規程を整備している法人は、前回調査時点の69%から85%に増えた。しかしながら、規程は運用の責任者、責任者などの職務、理事会への報告義務、運用可能商品、債券運用の格付けルールなど大枠の記載にとどまり、実際の資産運用において、どのように考えているか?何をしているか?を説明するものではない。そのような役割を今後果たしていくと考えられる運用計画書等を別途作成している法人の割合はいまだ27%にとどまる。

また、そのような運用計画書等を含めて、理事会に資産運用に関する付議、報告をしているかを質問したところ、運用状況の報告のみ(要するに受取利子配当収入の実績などの数字の報告)にとどまっている法人がほとんどであることが分かった。一部の法人は、年次運用計画などを付議したり、併せて運用報告も実施したりしていると回答したが、こちらも実態は年度予算の数字にリンクした利子配当収入目標(やはり、こちらも表面的な数字)を付議、報告している域を脱していないのがほとんどの様子である。

このように、短期資産と公債での運用にとどまる資産管理型法人は別として、社債、劣後債、仕組債、外債や株式やREIT(不動産投資信託)の個別銘柄、ファンド・投資信託にまで運用範囲を広げようとしている法人の資産運用のリソース(運用管理体制・手続きなど)として、実態はずいぶん貧相とは言えないだろうか。このような現状を顧みないで、やみくもに運用対象を広げていって、本当にきちっとした判断、意思決定、リスク管理が行えるのかが今後の公益法人の大きな課題となろう。

1-3 資産運用における試行錯誤と悪戦苦闘

このように、公益法人は、厳しい運用環境の中に、また、預金や国債等以外で運用するにはどちらかと言えばプアーなリソースの中に、置かれている。

さらに、アンケート結果からは、資産運用果実の追求を志向している公益法人や運用担当が試行錯誤、悪戦苦闘を続けている姿が浮かび上がってくる。

(1)運用収益(利子配当収入)

図表1-11は運用利回り(利子配当利回り)について、直近実績と、現在の目標としている数字とを聞き、それらを比較しているものである。1%~2%未満、2%~3%未満に実績も目標も分布が集中していることが分かる。ただし、それら実績を示す棒グラフは目標を示す棒グラフには到達していない。厳しい運用環境の中で思うような運用収入が挙げられず悪戦苦闘している様子が現れている。余談ではあるが、実績4%以上の法人が調査の年に目立ったのは、一部の法人において前年までの円安で仕組債利息等が予想外に多くなったなどの、市況要因ではないかと考えられ る。

図表1-12は目標利回りについて各法人グループ別に推計している。推計は、目標利回りの回答を、「0.5%未満」=0.25%、「0.5%~1%未満」=0.75%、「1%~2%未満」=1.5%、「2%~3%未満」=2.5%、「3%~4%未満」=3.5%、「4%以上」=4.5%と、一律に仮定した場合の、各セグメントの加重平均目標利回りを計算したものである。

法人全体の目標値利回りの推計値は1.83%になった。さらに、法人の資産規模別、運用収入依存度別、運用内容多様化度別のグループでそれぞれ試算したが、運用内容多様化度別グループ内の違いが最も顕著だった。推計によれば、運用に消極的な資産管理型法人は1.25%、運用収入を追求する姿勢が明白な準・資産運用型法人、資産運用型運用法人は、それぞれ1.67%、2.58%の目標利回りとなった。実態では、資産運用型法人の多くは3%ぐらいを目標利回りとしているのではないかと思われる。

次に、利回り実績についても同じ前提で推計してみた(図表1-13)。すると、法人全体の推計値は1.48%になった(全体の目標に対して▲0.35%)。法人の資産規模別、運用収入依存度別、運用内容多様化度別のグループでもそれぞれ試算したが、すべてのセグメントで実績が目標を▲0.63%~▲0.21%、下回っていることが分かった。特に、資産規模の小さな法人は運用手段が限られてしまうのかもしれない。逆に、資産規模が大きくなるに従って機動的に資産配分できないという制約があるのかもしれない。また、運用に超消極的な資産管理型法人ほど理想と現実の差が大きいようである。とりわけ印象的なのは、最も運用に積極的な資産運用型法人でさえも目標には届いていないことである(資産運用について、最も試行錯誤、悪戦苦闘していると予想されるにもかかわらず、である)。

(2)リスク管理(価格変動リスク)

また、法人の試行錯誤、悪戦苦闘は、リスクをどれくらい許容するか?についての回答にも表れている。

図表1-14は、どの程度の価格下落を許容するか?という質問に対する回答を、10年前と比較したものである。10年前は「▲20%ぐらいまで」の大きなリスクを容認する声もかなり多かったが、現在は大きく減少した。代わりに、「▲5%ぐらいまで」と回答する法人が大幅に増えた。「▲5%ぐらいまで」と「▲10%ぐらいまで」を合わせると全体の74%(3/4)を占める。これは、リーマンショックを経て、仕組債などで大火傷を負い、その後はそのような投資を自制し始めた法人のスタンスの変化とも符合する。一方で、「▲20%以上」と回答した割合は前回と変わっていない。現在でも仕組債投資などを積極的に継続している法人が一定程度あることを裏付けているのかもしれない。

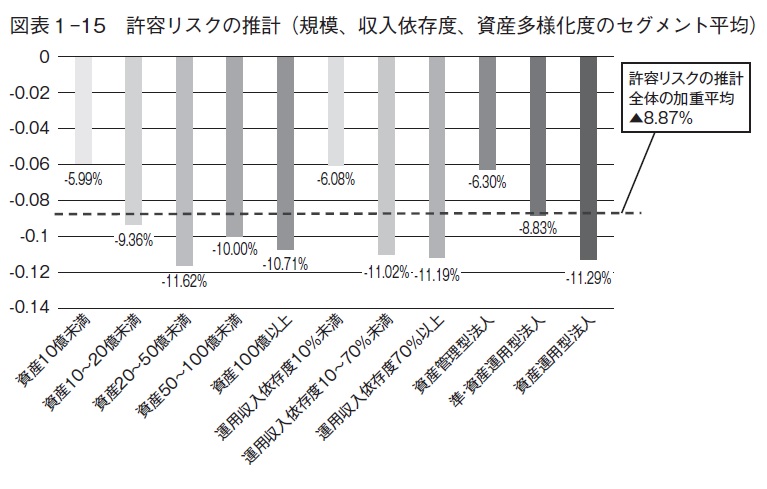

許容リスクの大きさについても各法人グループ別に推計してみた(図表1-15)。推計値は、許容リスクの回答を、「▲5%ぐらいまで」=▲5%、「▲10%ぐらいまで」=▲10%、「▲15%ぐらいまで」=▲15%、「▲20%ぐらいまで」=▲20%、「▲20%以上」=▲30%と、一律に仮定した場合の、各セグメントの加重平均許容リスクを計算したものである。法人全体の加重平均は▲8.87%となる。その他セグメント別でみると、資産規模が最小あるいは資産管理型法人グループが▲5%強で最も小さいが、ほかのグループは全て▲10%ぐらいまでの価格下落リスクは許容していそうなことが分かった。

意外だったのは、最も運用に積極的な資産運用型法人グループでも▲10%超の価格変動リスクまでしか許容できないという控えめな結果だったことである。これは、運用収益を追求しつつ、リスクにも腐心し始めた法人の試行錯誤、悪戦苦闘の一端を表していると考える。全体的に結果を俯瞰すると、それぞれの運用目標、実施している運用内容と、相応のリスクとは切り離せない(トレードオフ)の関係にあることを、直感的にではあるが、各法人(運用担当者)が意識・理解し始めている兆しとして評価できるのではないか。

しかしながら、一方では「元本保証、満期保有目的の債券⇒リスクない、認識しない(評価損も)」という趣旨のコメントがいまだに相当数含まれた。また、そのような運用であるから、本設問にチェックをしていないという法人も少なくなかった。せめて国債やそのほか公債に投資を限れば、上記のロジックも通用するかもしれない。しかしながら、社債、劣後債や仕組債にまで適用してしまうのは考えものである。

いずれにしろ、本当の意味でのリスク管理はやっと緒に就いたばかりである。同時に、未だにそれに向き合おうとすらしない法人も相当ある。公益法人と運用リスクの戦いは今後も続きそうである。

(3)管理費削減、事業縮小、財産取り崩し

では、これまでに運用収益が予算を下回ったことはないのだろうか? その場合、どのような対応をとったことがあるか? についても聞いてみた。

半数以上の法人で予算を下回ったことがあるようである。一方、予算を下回ったことがない法人が97法人も存在している。先ほどの運用実績が運用目標に届いていないという分析結果とは一見矛盾するようにも思われる。しかし、通常は運用収入予算を低めに申告して、実態の運用目標はそれよりも高いことが多いという事情を勘案すれば合点がいく。

予算未達の場合の対応であるが、母体企業からの寄附金の増額(=「その他」の対応に含まれる)なども相当多い。一方、それらが期待できない法人は、事業規模の縮小、資産の取り崩しを余儀なくされることが少なくないと判明した。その対応としては、まず(1)支出の抑制・カット(①管理費、②事業費)、次に(2)取り崩し(③基本財産・特定資産以外の資金、④基本財産・特定資産)が多いようである。順序としては、上記①⇒②⇒③⇒④という具合に進むようである。

このように、資産運用の問題は、ついに法人運営や事業運営そのものにも大きな影響を及ぼし始めてることを改めて確認することができた。

(4)運用環境、事業の見通し

今後の運用環境について、法人はどのように考えているのだろうか? 回答から垣間見えるのは、少なくとも2016年12月~2017年2月時点では、「この低金利はずっと続く」「デフレからは簡単には脱却できない」という厳しい見方が大勢を占めている。

現在の状況を踏まえた、今後の事業規模の見通しについても質問した。

結果は、大きく2分された。すなわち、「拡大」「どちらかというと拡大」と答えた法人と「縮小」「どちらかというと縮小」と答えた法人は半々に分かれた。

ただし、拡大すると答えた法人の回答の多くをよく見ると、「事業規模を拡大することは決まっているが、運用収入がそれに追いついていくことではない。費用削減、財産の取り崩しで対応することになろう。」「母体企業の株式配当が増えたので事業を拡大せざるを得ない。」など、複雑な事情の絡む「事業拡大」も多いようである。主たる法人の運営や事業遂行にリンクして、資産運用を上手くコントロール出来ている結果では必ずしもないようである。

このように運用収益、リスク管理、また法人運営や事業遂行とのバランスで見ても、資産運用において法人とその担当者が試行錯誤、悪戦苦闘している様子が良くわかる。しかも限られた人的リソース、限られた情報リソース、そのほか、運用管理体制に関連したプアーとも言えるリソースの中で任務を達成しなければいけない。そのようなプレッシャーに常にさらされながら資産運用が実施されているのである。

2.まとめ・問題提起

さて、本章ではアンケートの結果を参照しながら、公益法人の資産運用の現状について考えてきた。厳しい運用環境の中、しかも限られたリソースで、資産運用と格闘し続けているのが今の公益法人とその運用担当の姿である。

ある法人は預金国債等でかたくなに運用を続け、今後もそのスタンスを変える様子はない。また、他方では様々な金融商品に次々と手を広げ、少しでも法人運営や事業遂行とのバランスを図ろうと試行錯誤している。

(1)一つの問題提起 -資産運用の現状を踏まえて-

以上の全てを踏まえたうえで、法人の皆さんに一つの問題提起をしたい。それは「今の考え方、やり方の延長線上に未来は有るだろうか?」ということである。じっとしているだけで未来は開けるのだろうか? あるいは、今のままの考え方、やり方で運用やその管理を続けていくことで、いつか報われる日が来るのだろうか?

今日、運用収益を高めようと思えば、法人や運用担当の前に次々と現れる金融商品や投資環境などに関する知識・情報に常にキャッチアップしていかなければならない。「もはや普通の公益法人、普通の運用担当が理解、管理できる範囲を既に超えている」のではないだろうか? もしもそうなら、それを続ければ続けるほど、資産運用や付随業務はどんどん複雑化していく。段々、ブラックボックスと化していく資産運用は、やがて法人の誰も理解、ハンドルできなくなる。運用担当でさえも本当のところは何も分からない状況にいつか陥ってしまわないだろうか?

そうであれば、今こそ、普通の公益法人、普通の運用担当でも理解、管理できる運用管理とは何かを考えてみる必要があるのではないだろうか?今の延長線上の外で、収益、リスク管理、組織のガバナンスがバランスし、法人運営・事業遂行にも資するような資産運用の考え方・やり方はないか、みんなで再考してみる必要はないだろうか?

出版社名:公益財団法人 公益法人協会

公益法人協会が行った資産運用アンケート調査結果を徹底分析し、公益法人の資産運用の現状を踏まえた「新しい運用モデル」について、具体的な運用事例をもとに、分かりやすく解説しています。 豊富な図表や読みものとしてのコラムを盛り込み、知識だけでなく、資産運用の原理原則、理論とその歴史的な背景から、理解できるようになっています。 平易で分かりやすい言葉で書かれており、公益法人・学校法人の運用担当の役職員には勿論、法人アドバイザーにも向けた一冊です。

※画像をクリックするとAmazonに飛びます