シンカー:企業と家計のデフレマインドはまだしぶといとみられ、次の景気後退局面で日本経済がまたデフレに戻らないでいられるのか不安が大きく、デフレ完全脱却とはまだ言えないと考える。先行する企業の期待成長率と期待インフレ率が上昇し、企業行動の変化が、賃金上昇などをともない、徐々に家計の期待所得増加率と期待インフレ率が上昇していく動きとなっていくとみられる。企業の期待成長率と期待インフレ率がもっとも表れやすいのは、投資行動である。実質設備投資の実質GDP比率は16%を上回り、バブル崩壊後の最高水準までようやく上昇し、レンジのシフトとともに、企業の期待成長率と期待インフレ率の上昇が確認された。実質設備投資の実質GDP比率とコア消費者物価指数(除く生鮮食品)の前年同月比には、しっかりとした相関関係が確認できる。消費税率引き上げでも消費活動に大きな鈍化がなく、企業の期待成長率と期待インフレ率の上昇をともなって設備投資サイクルが上昇を続けることができるのかが、デフレ完全脱却のカギを握ると考える。企業の期待成長率と期待インフレ率の上昇は、期待ROEの上昇をも意味し、株価の上昇が企業心理を更に押し上げる好循環につながる。

10月のコア消費者物価指数(除く生鮮食品)は前年同月比+0.4%と、9月の同+0.3%から上昇幅が拡大した。

10月には消費税率が8%から10%へ引き上げられた一方で、幼児教育・保育が無償化された。

食料品などの軽減税率(8%に据え置き)が導入されたため、消費税率引き上げの消費者物価指数への寄与度は+0.8%にとどまった。

一方、幼児教育・保育の無償化は?0.6%の押し下げになった。

合計で、消費者物価指数は+0.2%ほどしか押し上げられなかった。

10月以降の政府の消費刺激策の効果もあり、家計全体の購買力低下の影響は限られたとみられる。

10月のコアコア消費者物価指数(除く生鮮食品・エネルギー)は前年同月比+0.7%と、9月の+0.5%から上昇幅が拡大した。

消費税及び無償化以外の部分で、+0.4%の押し上げとなっている。

物価は着実に上昇を始めており、日本経済はデフレではない状況まで既にたどりついている。

しかし、企業と家計のデフレマインドはまだしぶといとみられ、次の景気後退局面で日本経済がまたデフレに戻らないでいられるのか不安が大きく、デフレ完全脱却とはまだ言えないと考える。

先行する企業の期待成長率と期待インフレ率が上昇し、企業行動の変化が、賃金上昇などをともない、徐々に家計の期待所得増加率と期待インフレ率が上昇していく動きとなっていくとみられる。

企業の期待成長率と期待インフレ率がもっとも表れやすいのは、投資行動である。

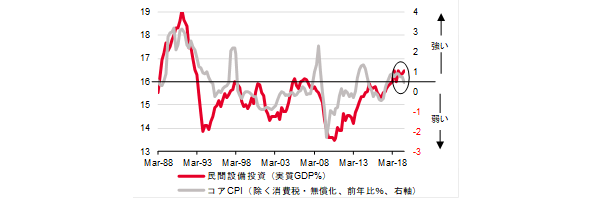

実質設備投資の実質GDP比率は16%を上回り、バブル崩壊後の最高水準までようやく上昇し、レンジのシフトとともに、企業の期待成長率と期待インフレ率の上昇が確認された。

16%の天井をなかなか打ち破れなかったのは、企業の弱い期待成長率と期待インフレ率が原因であったとみられる。

企業行動には、ようやく変化が見え始めた。

実質設備投資の実質GDP比率とコア消費者物価指数(除く生鮮食品)の前年同月比には、しっかりとした相関関係が確認できる。

消費税率引き上げでも消費活動に大きな鈍化がなく、企業の期待成長率と期待インフレ率の上昇をともなって設備投資サイクルが上昇を続けることができるのかが、デフレ完全脱却のカギを握ると考える。

企業の期待成長率と期待インフレ率の上昇は、期待ROEの上昇をも意味し、株価の上昇が企業心理を更に押し上げる好循環につながる。

海外景気の持ち直しが遅れる中で、消費税率引き上げで消費者心理の下押しも継続してしまう懸念があるため、台風の被害の復旧策と国土強靭化の促進を含め、来年初までには政府は大規模な追加経済対策を実施して、デフレ完全脱却に向けた内需拡大のモメンタムを維持する必要があるだろう。

物価下落要因は、エネルギーや通信(10月の交通・通信は前年同月比?1.0%) 、消費税率引き上げ分を値下げでオフセットする動きなどのテクニカルなものが多く、上昇要因が需要超過とコスト増の基調の動きのものが多くなってきている。

テクニカルな要因で物価上昇圧力は見えにくくなっているが、徐々に強さを増しているのは事実だろう。

2019年の物価上昇率がテクニカルな理由で弱ければ弱いほど、2020年は逆に強くなり、価格弾力性を考慮した企業の価格戦略も広がることもあり、堅調な消費需要を背景に、期待インフレ率の上昇とともないながら、1%を上回る水準に上昇率が加速していく可能性は十分にあると考える。

図)設備投資サイクル(設備投資のGDP比率)と企業貯蓄率

図)設備投資サイクル(設備投資のGDP比率)とコアCPI

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司