「赤字決算」と聞いて、どのような印象を抱くだろうか?「赤字よりは黒字のほうがいい」。そのように考える人が多いのではないかと思う。しかし、赤字決算には悪いことばかりではなく、実はメリットもたくさんあるのだ。

目次

そもそも「赤字決算」とは?

そもそも赤字決算とは、支出が収入を超えており、利益が発生していない状態のことだ。当たり前の話だが、この状態が続けば、やがては債務超過となり倒産に追い込まれるだろう。

しかし、赤字決算とは、あくまで「ある一定の期間において赤字であった」ということを示すだけのものである。そのときに収支がマイナスだったからといって、すぐに会社の資金が底をついてしまうことはなく、ましてやすぐに倒産するわけではない。

国税庁が2019年の2月に公表した「国税庁統計法人税表」(2017年度)によれば、赤字法人率は66.6%(前年度67.6%)だった。2011年度から7年連続で減ってはいるものの、それでも全体の7割近くにのぼる。このように、赤字決算自体は決して珍しいことではないことがわかる。

赤字決算のメリット3つ

赤字決算と聞くと、会社にとってはマイナスな点が多いと考えるかもしれないが、必ずしもそうではない。ここでは、赤字決算だからこそ活用できる制度を含めて、そのメリットについて解説する。

1.課税所得がマイナスなら法人税は払わなくてもいい

もし会社が儲かって黒字決算となった場合は、その利益に対して課税される法人税を支払わなければならない。一方、赤字決算の場合はどうだろうか。法人税の額は「課税所得金額×法人税率」で計算される。つまり、儲けに該当する「課税所得金額」がマイナスであれば、基本的には法人税を払わなくても済む。

ただし、法人住民税として、東京都の場合ならば最低でも7万円は払わなければならない。納税額を抑えることができるため、特に中小企業では、あえて赤字決算に持ち込むケースも少なくない。

2.「繰越欠損金控除」の利用により黒字部分と相殺できる

赤字決算の場合、「繰越欠損金控除」という税法上の制度を利用することができる。なお、欠損金とは赤字のことだ。

繰越欠損金控除とは、赤字が発生した翌年度以降、繰越期限までの9年の間に黒字を出すことができた場合、その黒字分と赤字分を相殺できるという制度である。なお、2016年度の税制改正により、2018年4月1日以後に開始する事業年度において生ずる欠損金の繰越期間は10年となった。

例えば、ある中小企業のその年度の決算が300万円の赤字だったとしよう。この場合の課税所得はもちろんゼロであり、300万円は繰越欠損金として翌年度に繰り越される。

そして、次の年度に400万円の黒字になったとしよう。もし繰越欠損金控除を利用しなければ、400万円全額に対して課税される。制度を利用する場合は、前年度の繰越欠損金が300万円あるため、「400万円(本年度黒字分)−300万円(繰越欠損金)=100万円」に対しての法人税を払えばよいことになる。

・繰越欠損金控除の適用要件

上述の繰越欠損金控除は、すべての会社で適用できるわけではない。以下の3つの要件を満たす場合に限られる。

A.欠損金が生じた事業年度に青色申告書を提出していること

B.Aの後に連続して確定申告書を提出していること

C.欠損金の生じた事業年度に関わる帳簿書類を保存していること

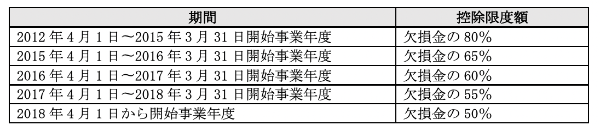

なお、資本金1億円以下の中小企業であれば全額控除ができるが、中小企業以外の法人が繰り越せる額は次第に減っており、以下のように控除限度額が定められている。

繰越欠損金控除という制度は、所得が少ない、あるいは経営が安定しない中小企業にとっては大変ありがたい制度と言えるだろう。

3.赤字に該当する部分を翌年に繰り越せる

さらには、前年度に黒字で法人税を納めた会社が、翌年度に経営悪化などで赤字になった場合に、前年度に納付した法人税の一部を還付してもらえるという「欠損金の繰戻しによる還付」という制度もある。

なお、還付金の請求額は以下の計算式で求められる。

還付請求額=前期法人税額×(当期欠損金額(※1)/前期所得金額)

(※1):前期所得金額を限度とする

・法人税の欠損金の繰戻し還付の適用要件

法人税の欠損金の繰戻し還付を受けるためには、以下の要件を満たさなければならない。

A.前期および当期について、連続して確定申告書を提出している

B.当期の確定申告書を、その提出期限までに提出している

C.Bの確定申告書と同時に欠損金の繰戻しによる還付請求書を提出する

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

赤字決算のデメリット2つ

赤字決算にすることで、法人税の支払いを免れたり損金を繰越せたりするといった大きなメリットがあるのは確かだが、もちろんデメリットもある。

1.融資が受けにくくなる可能性がある

もっとも懸念されるのが、金融機関からの信用度が下がることだ。金融機関が企業に対して融資するかどうかを検討する際、最も参考にするのはその会社の決算書である。赤字が続いているような企業は、当然融資も不利になってしまう。融資が受けられなければ、経営の改善はもちろん新規事業の開拓なども難しくなるだろう。

仮に、2期連続で赤字決算を出してしまうと、融資が中止となり、借りていた融資の一括返済を要求される可能性もある。目先の節税にばかり気を取られていると、今後の経営が立ち行かなくなるという本末転倒な結果になる恐れがあることにも注意が必要だ。

2.キャッシュが枯渇して倒産する可能性がある

また、赤字決算である以上、会社のキャッシュが目減りしていることに変わりはないということを忘れてはならない。結果的にキャッシュが枯渇してしまえば、倒産は免れないだろう。

赤字になった原因が、創業して間もないため経費がかさんでしまった、将来を見据えて高額な設備投資を行った、地震などの災害で事業が機能しなくなったなど、やむを得ないケースであればまだ問題はないかもしれない。

しかし、創業からいつまでたっても収益が伸びない、業界全体が縮小していっている、強力な競合他社に取って代わられたなどの理由で、赤字が恒常的になっている場合は、相当深刻な状態であると受け止めた上で、経営改善に取り組まなければならない。

赤字決算にする9つのテクニックとは?

赤字決算にするためには、製品などの生産量やサービスの提供などを減らす、売上高を減らすといった、経営の軸になっているもので操作するのではなく、それ以外のテクニックを駆使するのが定石だ。よく耳にする「これ、経費で落とすから」というのも、要は節税の手段のひとつに過ぎない。具体的にどのような方法で赤字決算にも持ち込めばよいのだろうか。

1.役員報酬を増額する

税制上、役員報酬は「定期同額給与」(社員と同じように毎月一定の額を支給する)であれば、損金として算入することができるが、賞与については認められていない。そのため、業績がよかったとしても、役員に賞与を渡すことはできないのだ。

すなわち、役員報酬を低く設定すると、想定以上に大きな利益が出た場合、法人税を支払うことになる。「役員報酬を高くしておいて、もし払えなくなったら困る」と不安に思うかもしれないが、役員報酬は年度の途中で上げることはできないものの、著しく業績が悪化した場合に限り、引き下げることは可能である。

2.社員に「決算賞与」を支給する

1の話とつながってくるが、決算期末間近であっても、社員に決算賞与を支給すれば、損金として算入することができる。決算期末までに社員全員に支給額を通知しておき、決算期末から1ヵ月以内に支給するのが条件だ。通知は決算期末ぎりぎりでも支障はないので、駆け込みの節税対策として使える。なによりも、社員のモチベーションアップにつながるだろう。

3.「中小企業退職金共済(中退共)」を利用する

近年、導入しないケースも増えているが、日本の会社の多くに退職金制度がある。将来的に必ず払わなければならない債務であるにもかかわらず、このための積み立てを損金として算入することは認められていない。

実は以前は可能だったが、1998年の税制改正により使えなくなった。そのために退職金制度を廃止する会社が増えたものと考えられている。

しかし、中小企業に限って言えば、「中小企業退職金共済」を利用することができる。資本金や従業員数について加入条件はあるが(条件は業種によって異なる)、ほとんどの中小企業は加入可能であろう。

中小企業退職金共済の掛金は、全額が損金に算入できるほか、新規加入した場合、加入してから4ヵ月から12ヵ月の間、掛金の半分(掛金の4.5ヵ月分にあたる金額)を助成してもらえるメリットもある。さらに加入している会社の社員は、共済本部が提携しているホテルやレジャー施設などを割引料金で利用できる。

社員の福利厚生を単独で用意しようとするとコスト面でも大変だが、積み立てればついてくるため、福利厚生の意味でも意義があると言えるであろう。

4.「中小企業倒産防止共済(経営セーフティ共済)」を利用する

中小企業倒産防止共済(経営セーフティ共済)は、仮に取引先が倒産して売掛金債権などの回収ができなくなった場合に、50万円から8,000万円まで共済金の貸付けが受けられるというものだ。

掛金は月5,000円から20万円(年間最大240万円、累計で800万円)で、全額を損金として算入できる。12ヵ月以上加入していれば、解約した際に加入期間に応じた割合で「解約手当金」を受け取ることができ、40ヵ月以上ならば100%戻ってくる。

さらに、中小企業倒産防止共済は、もともと中小企業の連鎖倒産を防止するための制度であるため、低い利率、しかも無担保でお金を借りることができる。急に資金が必要になった場合にも役立つ。つまり、ほとんどメリットのため、利用したほうがよいだろう。

5.必要なものを前倒しで購入する

将来必要になる「減価償却資産」があれば、先に購入しておくのもよいだろう。減価償却資産とは、建物、自動車、工具、器具、機械といった形のあるものはもちろん、ソフトウェアや営業権など形のないものも含まれる。これらは、利用されて収益を出すのに伴い、逆にそれ自体の価値は減っていくものとして扱われる。

減価償却資産を購入した際の代金は、その年の損益として全額算入してはいけないというのが原則だ。その資産の価値が減った分を、何年かに分けながら損金に算入することになっている(=減価償却費)。

しかし、資本金・出資金の額が1億円以下、社員1,000人以下、青色申告をしている中小企業であれば、特例として購入した年度の損金に全額算入することが認められている。

例えば、1台20万円のパソコンを10台購入した場合、200万円をその年度の損金に算入できるというわけだ(ただし、1個につき30万円未満、合計300万円以下という条件がある)。だからといって、必要のないものを無理やり購入するのは、単なる無駄な出費となる。近々必ず必要になると思われるものを購入する程度にとどめておこう。

6.不要な固定資産を、廃棄・売却・除却する

会社の決算書に載せているけれど、実はすでに存在していない、またはまったく使っていない、あるいは災害などで大きく損傷してしまったなどといった固定資産はないだろうか。それらを廃棄すれば、そのぶんを損金として計上できる場合がある。

ひとつは、帳簿の金額よりも安く売ってお金に変えて差額を「売却損」として計上する方法だ。このほか、売るのではなく廃棄をして、その資産の金額を「除却損」として計上する(ただし、税務調査に備えて、廃棄した証拠を保存しておくこと)方法もある。

廃棄をするにしても費用はかかるが、ほとんど現金を減らすことなく実施できるので、積極的に検討するとよいだろう。あとは、やや特殊なケースだが、災害などによって激しく損傷し、資産価値を低く見積もらなければならなくなった際には、その「評価損」を損金として算入することが認められている。

7.会計年度を変更する

業種によっては、決算期と売上のピークのタイミングが重なってしまうこともある。その場合は、売上のピーク時から次の年度が始まるよう決算期を変更しよう。

例えば、毎年4月に大きな売り上げが立つのであれば、4月スタートにすると、約1年をかけて余裕をもって決算対策ができる。決算はただでさえ大変なものなので、なるべく繁忙期とはタイミングをずらした方が、業務上の効率も良くなり、一石二鳥だ。

なお、決算期を変更するためには、会社の定款変更が必要になるが、中小企業であればそれほど手続きは難しくはないだろう。

8.未払費用を年度内に払う

社員の給料、事務所の家賃、水道光熱費、通信費などは、タイミングとしては後払いとなる。しかし、年度内にサービスを受けて、年度をまたいで支払うものについては、その年度の損金に算入することができる(未払費用)。

そのようなものは、毎月継続的に支払っているものであり、突発的なものではない。決算対策として慌てて実施するのではなく、普段から徹底しておくようにしておこう。

9.「出張旅費規程」を作成する

仕事を行う上では、出張が必要になるケースがしばしばある。適正な出張旅費規程を作成し運用することで、交通費や宿泊費はもちろん、出張手当も損金として算入することができる。また、会社から通常もらう給料には、所得税や住民税がかかるが、出張手当にはかからない。

つまり、会社にとっても、社員にとっても節税になる。多くの費用がかかる長期の海外出張が必要になる場合などは、決算時期を加味して実施するとよいだろう。

赤字決算は時として戦略にすることも可能

赤字決算になったときは、その理由を社員に説明する必要があるが、いくら「わざと赤字にしました」などと説明しても、社員の多くはネガティブに捉えるだろう。その結果、モチベーションが低下したり、優秀な社員が退職してしまったりすることもありえる。

赤字決算は、経営がある程度まで軌道に乗っていて、内部留保をした上で潤沢な資金が貯まっており、資金繰りに四苦八苦しなくなった企業が、時として戦略的に取り入れるものだ。常に利益を追求していく姿勢を忘れないようにしよう。

赤字決算に関するQ&A

Q1.赤字でも融資は受けられる?

金融機関に融資を依頼する際には決算書が必要となるため、赤字の場合は融資が不利になる。しかし、事業計画書や資金繰り表などで今後の収益改善が見込まれるならば、融資は受けられる可能性がある。

また、金融機関の中でも信用金庫などは地方の中小企業の実情も分かっており、融資を受けられることがある。日本政策金融公庫も事業者の経営状況に合わせたさまざまな融資を行っており、セーフティネット保証制度の活用という手もある。ただし、今後も赤字が続くような経営状況では、それでも融資を受けられないかもしれない。

他にも、社債の発行やビジネスローンの活用、固定資産があるならば不動産担保ローン、リースバックの活用などで資金を調達する方法がある。

Q2.黒字なのに赤字を装ったらどうなる?

悪質な場合は粉飾決算による脱税となり、罰金が課せられるなどの法的責任が問われることになる。国税庁も赤字決算に該当する無所得法人を把握しており、重点的に税務調査を行うことも少なくない。

たとえ法的な罰則がないとしても、さかのぼって確定申告書の修正申告をする必要があり、黒字の期間があれば追徴課税されることになる。過少申告の際には、過少申告加算税が課され、50万円以下ならば税額の10%、50万円を超える分には15%が加算される。

もちろん、お金だけではなく社会的な信頼を失うことにもなるだろう。

Q3.赤字決算でも倒産しないのはなぜ?

事業以外の収入がある場合や、手元にお金がなくても経理上では黒字の場合などは、すぐには倒産しないだろう。

倒産は、会社にキャッシュがなくなり、返済すべき債務の支払いができなくなることで発生する。そのため、本業の事業上は赤字でも、不動産や有価証券などの資産運用によって経営者個人としての収入がある場合は、その資金を会社に貸し付けることで事業を存続できる。

また、経理上で黒字の場合は、売掛金などの回収によってキャッシュが確保できれば、倒産することはない。ただし、回収できなければもちろんキャッシュの担保ができず、法人税の支払いや債務返済ができずに倒産してしまう恐れがある。これが、いわゆる「黒字倒産」である。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

(提供:THE OWNER)