コロナショックの先行きを見通すうえで見逃せないPMI、ISM、米雇用関連指標

要旨

● 中国は2種類のPMIとも2月分で過去最低を更新している。これは、新型肺炎の影響で中国の景況指数が一時的にリーマンショック時以上に悪化していたことを意味する。直近3月分の中国PMIを見る限り、国内の生産活動や営業再開の動きが反映されはじめてきているが、今後は新型コロナウィルス感染拡大に伴う外需の落ち込みや感染拡大の第二波等も懸念される。

● 日米欧PMIとも3月分はサービス業でより新型コロナの影響を受けて急低下している。各国のPMIと経済成長率間には明確な連動性が見て取れることからすれば、中国のみならず、日米欧の1-3月期の経済成長率は大幅に落ち込む可能性が示唆される。欧米のPMIが上向きに転じてくれば、マーケットはポジティブに反応するだろう。

● 米ISM製造業景況指数は直近3月に小幅低下にとどまっているが、これは新型コロナの感染拡大に伴うサプライチェーンの寸断に伴うサプライヤー納期指数の上昇が押し上げており、まだ新型コロナに伴う需要減の影響が十分に反映されていない。先行指標となる新規受注は大幅に低下しており、米国経済が大幅に悪化していることがうかがえる。非製造業のISMも今年3月分までは分岐点の50を上回っているが、新型コロナの影響を加味すれば、しばらく米国経済に明るい展望は描けない。

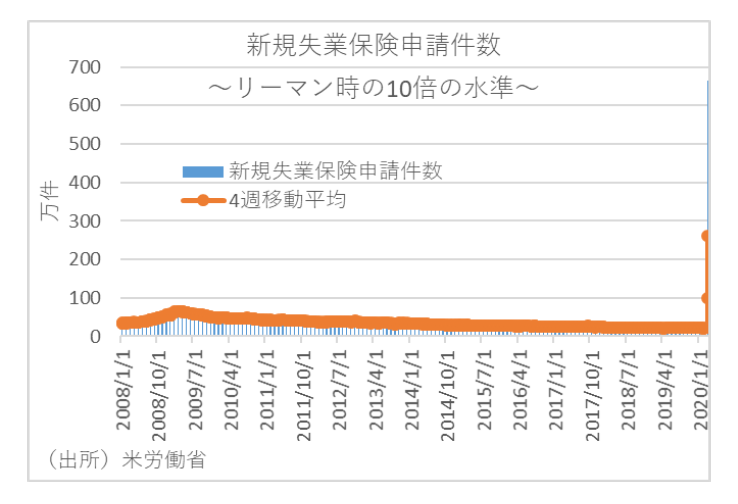

● 直近3月28日まで1週間の新規失業保険申請件数は664.8万件まで増加し、リーマン後に最高を記録した2009年3月の66.5万人を大幅に上回っている。2020年3月分の雇用者数も大幅悪化に転じており、新型コロナの影響が労働市場にも広がっていることが明らかとなっている。新規失業保険申請件数に基づけば、4月の雇用者数はそこからさらに▲2000万人程度の減少となり、失業率も20%近くまで上昇することが見込まれる。

(注)本稿は「週刊エコノミスト(4月7日号)」への寄稿を基に作成。

中国PMI(購買担当者指数)~市場関係者が熱い視線を送る。中国には2つのPMIが存在~

中国PMIとは、コロナショックの震源地となった中国の購買担当者指数のことである。毎月、購買担当者に「生産」「新規受注」「完成品在庫」等の項目に対して、前の月に比べて「良くなった」「悪くなった」「同じ」「わからない」の4段階でアンケートを取り、その回答を指数化したもの。PMIが50を超えると景気拡大、50未満だと景気悪化を示す。

いまや世界経済の2割近くを占める経済大国となった中国抜きでは、世界経済を語れなくなっている。新型コロナの影響が大きい日欧経済は当面くすぶり続け、世界で最も感染者数が多いアメリカも景気の大幅な悪化が懸念されている。こうした中、中国の2月分PMIは過去最低を記録したものの、3月分は比較対象となる前月があまりにも悪すぎたために、製造業、非製造業とも急回復している。

こうした中国のPMIは2つ存在する。国家統計局が発表するPMIと財新が発表するPMIがあるが、後者の注目度がより高い。背景には、国家統計局のPMIは調査対象が国有の大企業に偏っているのに対し、財新PMIは民間の中小企業をカバーしていることがある。

2種類のPMIとも今年の1月分まで好不調の分岐点である50をいずれも上回ってきたが、2月分で過去最低を更新している。これは、新型肺炎の影響で中国の景況指数が一時的にリーマンショック時以上に悪化していたことを意味する。しかし、直近3月分の中国PMIを見る限り、国内の生産活動や営業再開の動きが反映されはじめてきているが、今後は新型コロナウィルス感染拡大に伴う外需の落ち込みや感染拡大の第二波等も懸念され、予断を許さない状況といえよう。

PMIは英国の調査会社であるMarkit Economics社が各国の様々な組織に依頼をして作成しており、中国のPMIは財新が公表している。なお、日本のPMIはじぶん銀行が公表しており、中国のほか欧米や日本のPMIも注目度が高い。同条件の調査なので、各国の数値の比較もしやすいのが特徴である。

より踏み込んだ見方をするなら、日米欧のPMIにも注目である。中国のPMIよりも公表が早く、毎月20日過ぎに当月分が公表される。ちなみに、3月分は日米欧ともサービス業でより新型コロナの影響を受けて急低下していることがわかる。一方、これまでの各国PMIと各国の経済成長率の間には明確な連動性が見て取れることからすれば、中国のみならず、日米欧の1-3月期の経済成長率は大幅に落ち込む可能性が示唆される。

マーケットが再びリスクオンになるのは欧米がきっかけになると考える市場関係者は、欧米の景気を最も早く映し出すPMIに注目している。欧米のPMIが上向きに転じてくれば、マーケットはポジティブに反応するだろう。

ISM景況指数~世界の株価指数と最も連動。製造業と非製造業が別で公表~

ISM景況指数は、米サプライマネジメント協会(ISM)が公表している購買管理指数(PMI)であり、雇用統計と並ぶ重要指標である。

ISM景況指数とは、米国企業の購買(仕入れ)担当者に毎月アンケートを実施し、「新規受注・生産・雇用・入荷遅延・在庫」の5項目(比率はそれぞれ20%)について、1カ月前より「増加・同じ・減少」から選択させ、結果を指数化している。全員が「同じ」と答えれば指数は50になる。

これが注目される背景には、主要経済指標の中で最も早く発表されることがある(雇用統計は毎月第一金曜日、ISM製造業は毎月第一営業日)。とりわけ市場関係者の間で注目度が高いのは、株価指数と連動性が非常に強いからである。

アメリカは製造業のウエイトは低いが、その分、部品等をアジア等から輸入しているため連動性が高くなると推察される。

一般的な見方は、50を上回ると景気は拡大傾向、50を割り込むと収縮傾向とされている。

「新規受注・生産・雇用・入荷遅延・在庫」の5つを合成した総合がISM製造業景況指数だが、「生産」をISMの「一致指数」と考えれば、「新規受注」は総合より先に動く「先行指数」と考えられる。

したがって、総合データがよくても新規受注が下がっていたらネガティブ、逆に総合データが悪くても新規受注が良ければ景気の先行きは良いと判断する。

なお、直近3月の製造業総合は49.1と前月から1.0ポイント低下にとどまっているが、これは新型コロナの感染拡大に伴うサプライチェーンの寸断に伴うサプライヤー納期指数の上昇が押し上げており、まだ新型コロナに伴う需要減の影響が十分に反映されていないものと考えられる。実際、先行指標となる新規受注は42.2まで大幅に低下しており、米国経済が大幅に悪化していることがうかがえる。

さらに深読みする場合は、アメリカ経済は非製造業のウエイトが大きいため、非製造業のISMを見ると、より米国経済の状況が判断できると考えられる。

そこでデータを見てみると、今年3月分までは分岐点の50を上回っている。しかし、新型コロナの影響を加味すれば、しばらく米国経済に明るい展望は描けない状況である。

なお、ISMの個別の構成指数の中に「雇用」がある。これは、ISMの後に発表されるアメリカの雇用統計を占う上で参考になり、実際に非農業部門雇用者数との連動性がある。さらに、ISMの総合指数はアメリカのGDPとの連動性が高いといわれ、FRBは金融政策を行なう上で注目している。

新規失業保険申請件数(Initial Claims)

失業した者が失業保険給付を初めて申請した件数の増減を通じて、経済全体の動きを示す。週次データであり、労働省雇用訓練局が翌週木曜日に発表する。景気が良くなれば件数は減り、景気が悪くなれば件数は増えるというように景気動向を包括的に見ることができる。一般に、40万件が雇用悪化の分岐点とされ、この数字を上回るか否かが注目される。特に月の半ば、12日を含む週の件数は雇用統計の参考にされる。

失業保険申請件数の増減は、市場関係者の関心が非常に高く、重要な指標となる。この理由としては、速報性が高く、米国経済の最重要指標である非農業部門雇用者数に対する先行性が高いことが挙げられる。このため、景気先行指数にも採用されている。週単位の指標で振れが大きいことから、4週分ぐらいを平均した動きを見た方がいい。週次の景気動向を示す指標として早く公表され、景気の 動きに敏感に反応する。

なお、失業保険申請件数の動きから景気の谷のおおよその見当をつけることができる。あくまで経験則だが、米国景気のピーク・ボトムに対して2~3カ月の先行性があると見ておけばよい。しかし、直近となる3月28日までの1週間の新規失業保険申請件数をみると664.8万件まで増加し、リーマン後に最高を記録した2009年3月の66.5万人を大幅に上回っている。ここまで新規失業保険申請件数が過去最高を更新していることは、今後の失業率が20%近い水準まで失業率が大幅に上昇することを示唆しているといえよう。

米国・雇用統計(非農業部門雇用者数)~3月分の雇用統計で悪化に方向転換~

日本の「就業者数」はほとんど注目されないが、米国の雇用統計は世界中のマーケットで最も注目度が高い経済統計の一つである。米国の労働統計局が第一金曜日の22時30分(現地時間、サマータイム時は21時30分)に前月分のデータを発表する。世界中の市場関係者が、毎月第一金曜日には極度に多忙になるといわれているほどである。

注目されるのは、失業率と非農業部門の雇用者数である。中でも前月に比べて雇用者数が何万人増減したかに高い関心が寄せられる。米国経済でGDPの7割以上を占める個人消費は家計の収入や雇用状況に大きく左右されるため、雇用情勢から景気を見極めようとしているのである。そして、世界のGDPの25%弱を米国の個人消費が占めるため、米国の雇用が減る→所得環境が悪化→個人消費が減ると世界経済にも影響を及ぼす。

FRBも雇用情勢を重視している観点からも雇用統計が注目される。中央銀行の使命は「物価を安定させること」だが、FRBは「雇用の最大化」も目標のひとつに掲げているからである。つまり米国の雇用統計は、実体経済の強弱を知るバロメーターであると同時に、金融政策にも影響することから、見逃すことのできない経済統計である。

なお、FRBは完全雇用失業率の水準を4%程度とみており、非農業部門雇用者数が10万人台後半程度のペースで増え続ければ、失業率も安定的に下がるとされている。米国は移民が多く、生産年齢人口は増え続けているため、雇用者数が毎月10万人台後半ペースで増えないと、失業率が上がるからである。

しかし、2020年3月分の雇用者数は前月比▲70.1万人と大幅悪化に転じており、新型コロナの影響が労働市場にも広がっていることが明らかとなっている。ただ、新規失業保険申請件数に基づけば、4月の雇用者数はそこからさらに▲2000万人程度の減少となり、失業率も20%近くまで上昇することが見込まれる。

ちなみに、雇用統計の調査対象は米国の企業の約4割の39万社である。調査票の回収率が約60%の段階で第一次集計値が発表され、1カ月後に回収率80%の段階で第二次集計値、3カ月以内に回収率90%になったところで最終結果が発表される。対して同時に発表される失業率は6万世帯の家庭に聞いたデータであり、調べ方は全く異なることには注意が必要だろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣