3月短観では、大企業・非製造業の中で、特に宿泊・飲食サービスの悪化が著しかった。宿泊・飲食サービスでは、需要が悪化して、価格割引きも激しくなっている。そして、雇用・資金繰りも厳しい。リーマン級と言われるが、ダメージはまだ特定業種に限定されている。事業者の救済を早急に行えば、景気悪化の傷口を広げずに済む。

特に大きな事業悪化幅

4月2日に日銀短観の業種別詳細データが発表された。3月短観では、大企業・製造業の状況判断DI 前回比▲8ポイントで大企業・非製造業の同▲12ポイントの方がマイナス方向の変化幅が大きかった。中でも、宿泊・飲食サービスの変化幅は、同▲70ポイントとかつてないほどの激しい悪化であった。コロナ・ショックのインパクトが、どこまで深刻なのかを詳細データの中から調べてみたのが、本稿である。

まず、業況判断DIの変化幅は、製商品サービス需給DIや販売価格DI など他項目のDIよりも、振れ幅が大きかった(図表1)。これは、企業経営者の心理が総合化された業況判断DIには、コロナ・ショックの収益面への打撃が多面的に起こっている分、振れ幅が大きく表われるのだろう。需給・価格といった部分の悪化が合成されて、収益面への打撃が増幅されるとみられる。

コロナの影響による宿泊・飲食サービスへの打撃

さて、業況悪化が著しかった宿泊・飲食サービスでは、各種DIのうち、ほかにどのDIが大きく変化していたのだろうか。その点調べると、まず、製商品サービス需給DIが大企業で前回比▲37ポイントの「供給超過」方向への変化が起きている(図表2)。そして、販売価格DI も▲21ポイントと「下落」方向へ変化している。ホテルでは、宿泊客の予約キャンセルが猛烈に起こり、客室の稼働率が低くなっている。ネット割引では、大手を含めて激しく割引競争が行われている。飲食チェーンでも、団体客の予約キャンセルが凄まじい。3・4月は、需要期であり、さらに5月の大型連休までその被害が広がろうとしている。

また、雇用DIも比較的大きく、「過剰」方向に動いている。資金繰りDIも「苦しい」方向に変化している。ホテルや飲食店の稼働率が下がり、人員が余ると、その固定費負担を回収できなくなる。その傾向は、大手より中小事業者の方で顕著である。そうした収益悪化は、たちまち資金繰りの悪化を発生させている。今のところ、銀行などの貸出態度は悪くなっていないが、売上減が激しく資金面での苦しさが強まっている。

悪化の横への広がり

短観のDIとは、ディフュージョン・インデックスの略語である。景気悪化の広がりが、横の業種に次々に及んでいくと、このDIは低下していく。コロナ・ショックがしばしば「リーマンショック級だ」と呼ばれるが、厳密に考えると、短観をみる限りは横への広がりはまだ限定されており、リーマン級とは言えない。リーマンショックの時は、製造業の製造業の業況DI▲60台、非製造業が▲40台まで悪化した。現時点では、大企業・製造業▲8、大企業・非製造業が▲12である。まだ、ダメージが横に広がっていないことは確かな事実として捉えておく必要はある。筆者が言いたいのは、人々に過大評価するなと伝えたいのではなく、まだ深刻な被害が宿泊・飲食サービスや個人サービス、運輸に限られているから、今のうちに事業者の救済をきちんとスピーディにやれば傷口を広げなくて済むという認識を伝えたいのだ(図表3)。

中国・武漢市の封鎖が1月23日だから、4月初までまだ3か月も経っていない。まだ十分に手は打てるのだ。

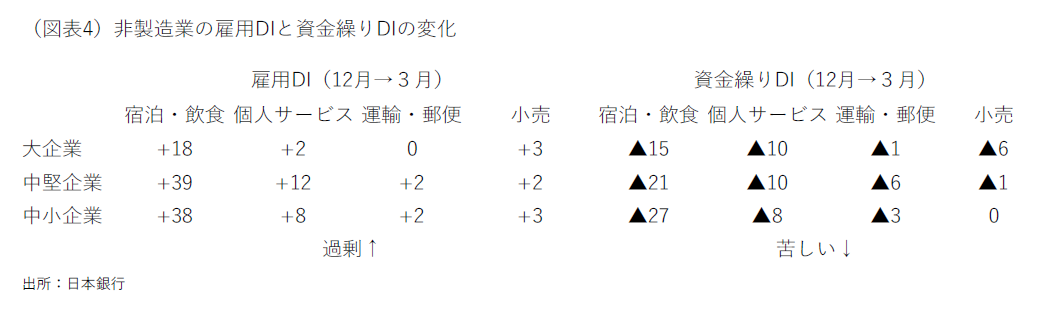

例えば、雇用判断DIと資金繰り判断DIに注目すると、3か月間で著しく悪くなっているのは、大・中堅・中小企業ともに宿泊・飲食サービスが突出している(図表4)。次に、個人サービスが悪い。個人サービスの内訳は、クリーニング、美容院などの生活関連サービスと、レジャー施設などの娯楽業によって構成される。コロナショックは娯楽業を直撃しているとみられる。これらの事業者を金融支援と税制優遇、所得補償などでどこまで救済できるかが鍵を握っていると考えられる。

窮地に陥った企業をどう救うか。

今後、景気は海外経済の悪化を通じて、製造業がもう一段悪化する予想である。それまでに、ホテル・飲食店、レジャー施設に対する有効な支援策を講じなくてはいけない。コロナ感染はすぐに収束しないだろうから、消費促進もさることながら、事業者に直接的な救済の手をどう差し延べるかである。ひとつは、返済義務のない金融支援が有効だが、それは銀行などの収益を悪化させないように公的保証を加える必要がある。それでも銀行の収益にプラスにならないので、別途インセンティブを加える工夫もあった方がよい。 資本性のあるローンを公的金融機関を通じて入れるという手法もある。それは、無担保・無保証であれば比較的利用しやすいのではないだろうか。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生