シンカー:グローバルなマネーの拡大への動きは注目だ。新型コロナウィルス問題に対処するため、各国は巨額の財政拡大に踏み切った。財政収支の赤字幅は大きく膨らむことになる。米国では、財政赤字の拡大に対して、家計と企業の貯蓄率の上昇が小さければ、国際経常収支の赤字幅は膨らむことになる。米国は国際経常収支を赤字にすることで、世界に向けてドルを供給しているのが、ドル基軸通貨体制であると考えられる。米国の国際経常収支の赤字幅が増加し、しかもFEDの強力な金融緩和が継続するということは、世界のドル供給が増加することを示唆している。これまでは、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力であるネットの資金需要(企業貯蓄率+財政収支)は強かったが、住宅バブル後の家計のデレバレッジで貯蓄率が大きく上昇したため、国際経常収支赤字額は縮小してきていた。日本では、企業の過剰貯蓄が問題になる中で、財政政策が緊縮であったことが、総需要を破壊する過剰貯蓄を解消できず、これまでのデフレの一つの大きな理由であったと考えられる。現在は、企業の過剰貯蓄を十分にオフセットする財政拡大と金融緩和のポリシーミックスの影響で、需要の回復とともに、マネーが拡大する力が強くなる可能性がある。ネットの資金需要がコロナ前は消滅していたが、財政拡大で復活し、それをマネタイズする金融政策の効果も大きくなるだろう。ネットの資金需要の有無で判断すれば、コロナ前後でポリシーミックスの強弱は全く違う。ネットの資金需要が復活することで、家計への資金の流れの目詰まりが解消され、内需拡大の可能性がある。これまでは、ネットの資金需要が消滅したが、国際経常収支黒字額は大きく変化せず、家計の所得が減少して貯蓄率が低下してきていた。ユーロ圏では、ネットの資金需要の消滅の代償は、家計ではなく、国際経常収支黒字額の大幅な拡大という形で他国に押し付けられていたようだ。インフレ期待が根強く、賃金の引き下げは困難で、統一通貨は輸出力のあるドイツにとって安すぎる水準であることが理由だろう。財政拡大でネットの資金需要が復活することは、他圏から需要を奪う形で急速に拡大してきた国際経常収支の黒字額が縮小に転じる可能性がある。これらのグローバルにマネーが拡大する要因は、資産価格の上昇、そしてこれまでのグローバルなデフレ基調がインフレ基調へ変化していくきっかけになるかもしれない。

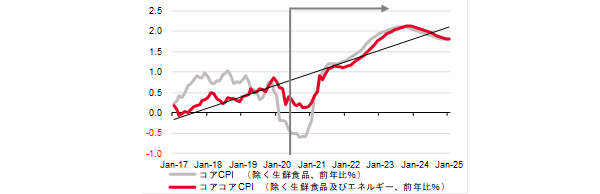

6月のコア消費者物価指数(除く生鮮食品)は前年同月比?0.2%と、5月から変化はないと予想する。

3か月連続の下落となる。

4月に実施された政府の新型コロナウィルス抑制のための緊急事態宣言は、5月には解除された。

6月からは経済活動再開の動きがあるが、まだ不要不急の外出抑制などで落ち込んだ需要が元の水準に戻るにはかなりの距離がある。

需要の蒸発に対し、まだ財の在庫やサービスの提供余力のあった企業が値下げをしてでも販売を支えようとしたとみられる。

更に、これまでの原油価格の下落によるエネルギー価格の下落(同?6%程度)が重しとなっている。

6月のコアコア消費者物価指数(除く生鮮食品とエネルギー)も前年同月比+0.3%と、5月の同+0.4%から上昇幅が縮小するだろう。

これだけの需要のショックがあってもプラスを維持しているのは、物価が持続的に下落をするということを前提とした経済活動から脱しつつあるのかもしれない。

東日本大震災のように生産設備に大きな物理的ダメージがあったわけではなく、物流は維持されている。

供給対比で需要が弱いため、物価には下押し圧力がかり、物価下落による実質所得の増加が需要を支える形となるだろう。

物価が落ちて、供給対比で極めて弱い需要の下支えになるのは正常な動きである。

コア消費者物価指数前年同月比のマイナスは来年前半まで続く可能性がある。

新型コロナウィルス問題の終息後の物価動向の展開は逆となるだろう。

需要は通常の生活を取り戻す中で、雇用・所得が維持されていることにも支えられ、しっかり回復していくとみられる。

グローバル生産体制のリスクの見直しと改変が進行する可能性がある。

更に、危機管理の在庫手当てを含め、安定した供給体制に対するプレミアムが上昇するだろう。

ソーシャルディスタンシングへの意識も、サービス業を中心に供給を制約することになるだろう。

企業は販売数やシェアより利益率を重要視するようになり、一時的な需要の弱さによる値下げに踏み切るハードルを上げ、価格弾力性を考慮した価格戦略が広がるとみられる。

需要の回復とともに、供給対比での需要の強さが生まれ、物価動向はデフレよりもインフレへの方向性も持つ可能性がある。

グローバルなマネーの拡大への動きも注目だ。

新型コロナウィルス問題に対処するため、各国は巨額の財政拡大に踏み切った。

財政収支の赤字幅は大きく膨らむことになる。

米国では、財政赤字の拡大に対して、家計と企業の貯蓄率の上昇が小さければ、国際経常収支の赤字幅は膨らむことになる。

米国は国際経常収支を赤字にすることで、世界に向けてドルを供給しているのが、ドル基軸通貨の体制であると考えられる。

米国の国際経常収支の赤字幅が増加し、しかもFEDの強力な金融緩和が継続するということは、世界のドル供給が増加することを示唆している。

これまでは、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力であるネットの資金需要(企業貯蓄率+財政収支)は強かったが、住宅バブル後の家計のデレバレッジで貯蓄率が大きく上昇したため、国際経常収支赤字額は縮小してきていた。

日本では、企業の過剰貯蓄が問題になる中で、財政政策が緊縮であったことが、総需要を破壊する過剰貯蓄を解消できず、これまでのデフレの一つの大きな理由であったと考えられる。

現在は、企業の過剰貯蓄を十分にオフセットする財政拡大と金融緩和のポリシーミックスの影響で、需要の回復とともに、マネーが拡大する力が強くなる可能性がある。

ネットの資金需要がコロナ前は消滅していたが、財政拡大で復活し、それをマネタイズする金融政策の効果も大きくなるだろう。

ネットの資金需要の有無で判断すれば、コロナ前後でポリシーミックスの強弱は全く違う。

ネットの資金需要が復活することで、家計への資金の流れの目詰まりが解消され、内需拡大の可能性がある。

これまでは、ネットの資金需要が消滅したが、国際経常収支黒字額は大きく変化せず、家計の所得が減少して貯蓄率が低下してきていた。

財政政策が緊縮から拡大に転じていることは、これまでのデフレトレンドからインフレトレンドへの変化を促すだろう。

ユーロ圏では、ネットの資金需要の消滅の代償は、家計ではなく、国際経常収支黒字額の大幅な拡大という形で他国に押し付けられていたようだ。

インフレ期待が根強く、賃金の引き下げは困難で、統一通貨は輸出力のあるドイツにとって安すぎる水準であることが理由だろう。

財政拡大でネットの資金需要が復活することは、他圏から需要を奪う形で急速に拡大してきた国際経常収支の黒字額が縮小に転じる可能性がある。

これまでは、ネットの資金需要が消滅したが、家計貯蓄率は大きく変化せず、国際経常収支黒字額が拡大してきていた。

これらのグローバルにマネーが拡大する要因は、資産価格の上昇、そしてこれまでのグローバルなデフレ基調がインフレ基調へ変化していくきっかけになるかもしれない。

原油価格下落の影響を含め、今年の物価が弱ければ弱いほど、先行きの需要下支え効果と前年同月比の裏が出て、来年の物価上昇率は高くなりやすい。

日本のコア消費者物価指数の前年同月比が明確に上昇に転じるのは来年半ばになってしまうだろうが、財政拡大と東京オリンピックの実施による需要の高まりを経て、年末には1%程度まで上昇幅が拡大している可能性があろう。

そして、その時までには、2017年からのコアCPI前年同月比のトレンド線に戻り、コロナショックによるデフレ現象が一時的であったことが分かるだろう。

図)コアCPIとトレンド

IS(貯蓄・投資)バランス: 家計貯蓄率+企業貯蓄率+政府貯蓄率(財政収支)-国際経常収支=0

図:日本のネットの国内資金需要

図:日本の家計貯蓄率と国際経常収支

図:ユーロ圏のネットの国内資金需要

図:ユーロ圏の家計貯蓄率と国際経常収支

図:米国のネットの国内資金需要

図:米国の家計貯蓄率と国際経常収支

新型コロナウィルス問題勃発後からアンダースローで連投してきました。

無死満塁のようなコロナショックの不安心理からマーケットを救援すべく努めてきました。

財政拡大の論調やデフレ脱却へのマクロロジックの持続性を示す決め球シンカーを投げ続け、そろそろ肩に疲労がたまってきました。

コロナショック緩和のための財政拡大が実現し、株価も堅調で、なんとか当座のピンチをしのぐことができたと思われますので、しばらくお休みします。

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司