M&Aには多くのプロセスがあり、すべての工程が成否を左右する。そのポイントを押さえながら各プロセスを丁寧に進めることが、M&Aを成功させる近道だ。今回はM&Aの流れとポイントを徹底的にまとめたので、検討中の経営者はひとつずつ確認していこう。

目次

M&Aの準備フェーズの流れとポイント

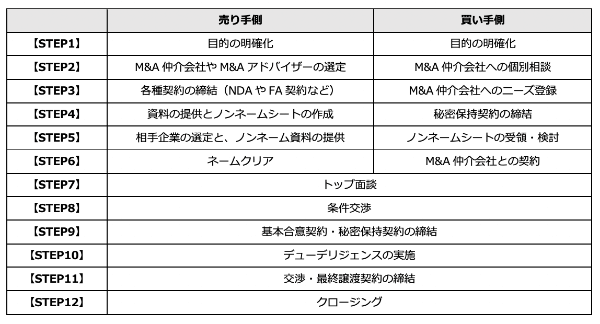

M&Aの流れは、自社が「買い手・売り手」のどちらの立場になるかによって異なる。基本的に中小企業は、後継者不足などを解消するために売り手になることが多いので、まずは売り手側の一般的な流れから解説していく。

まずは、M&A全体の方向性を決定づける「準備フェーズ」についての解説だ。準備フェーズがM&Aの成功を左右するケースも珍しくないので、各プロセスの概要やポイントをしっかりと押さえていこう。

1.目的の明確化

企業にとってM&Aは、目的を達成するための「手段」に過ぎない。この目的にブレが生じると、途中から方向性にズレが生じたり、最終的な目標を達成できなくなったりするため注意が必要になる。

したがって、まずは会社に潜んでいる課題を突きとめて、「M&Aの目的」を明確にする必要がある。設定した目的については、M&Aに携わるチーム全体にもしっかりと共有し、M&Aをスムーズに進めるための体制を整えておこう。

2.M&A仲介会社やM&Aアドバイザーの選定

M&Aの目的を明確にしたら、次は「専門家選び」の工程へと移る。なかには自力でM&Aを進めるケースもあるが、M&Aではさまざまなプロセスで専門知識が求められるため、M&A仲介会社やM&Aアドバイザーなどの専門家に頼る方法が無難だ。

なお、専門家によって得意とする業種や規模、エリアなどは異なるので、「自社がどのような形のM&Aを望んでいるのか?」を意識しながら、その形を得意とする専門家を選ぶことが重要になる。

3.各種契約の締結

信頼できる専門家を見つけたら、次は契約を結ぶ工程へと移っていく。締結する契約はケースごとに異なるが、中小企業のM&Aにおいては以下の2つの契約を結ぶ形が一般的だ。

・提携仲介契約…依頼する業者の業務範囲や、報酬を決めるための契約。「FA契約」や「アドバイザリー契約」とも呼ばれる。

・NDA…情報漏えいを防ぐ目的で締結される、機密情報に関する契約のこと。「秘密保持契約」とも呼ばれる。

会社に関する機密情報を多く取り扱うM&Aでは、NDAの締結は必要不可欠とも言える。もし契約内容にNDAが含まれていない場合には、相談先に対してきちんと確認を取っておきたい。

4.資料の提供とノンネームシートの作成

次はM&Aのスキームや方向性を決定するために、依頼先(※以下、仲介会社として解説)に対して自社の資料を提供する。この資料を受け取った仲介会社は、その内容をもとに「ノンネームシート」と呼ばれる資料を作成する。

ノンネームシートとは、売り手企業の概要や希望条件をまとめた資料のことだ。この資料は買い手企業に提供される形となるが、すべての情報が抽象的に記載されているので、ノンネームシートだけで売り手企業が特定されることはない。

したがって、この工程では情報漏えいなどを心配せず、必要な資料をしっかりと依頼先に提供することが望ましい。

M&Aの交渉フェーズの流れとポイント

M&Aの交渉フェーズでは、契約をする相手企業を選定したうえで、買い手・売り手のお互いの希望条件を煮詰めていく。つまり、交渉フェーズの進め方次第で契約内容は大きく変わってくるため、以下の内容はM&Aの成否を決定づけるプロセスとして認識しておきたい。

では、具体的にどのようなプロセスがあるのか、各工程のポイントと合わせて確認していこう。

1.相手企業の選定と、ノンネーム資料の提供

仲介会社による事業分析や業界調査を経たら、いよいよ相手企業を選定する段階へと移っていく。まずは、仲介会社が候補企業をまとめた資料を作成してくれるので、その資料にしっかりと目を通しておこう。ちなみに、このときに仲介会社が作成する資料は、「ロングリスト」や「ショートリスト」と呼ばれている。

ロングリストやショートリストの中から相手企業を絞ったら、次は準備フェーズで作成したノンネームシートを提供し合い、買い手・売り手のお互いが検討を進めていく。この工程で妥協すると、希望条件に合致する相手と契約を結ぶことは難しくなるので、時間をかけて入念に検討を進めることが重要だ。

なお、M&Aの準備フェーズからこのプロセスまでには、短く見積もっても1ヶ月程度の時間を要する。

2.ネームクリア

ネームクリアとは、売り手側が経営に関する重要な情報を、買い手側に対して提供する工程のこと。買い手側は、ノンネームシートだけでは買収するかどうかを判断できないため、売り手側は自社の強みや魅力、経営状況などをしっかりと伝える必要がある。

なお、売却に関する情報が広まると、従業員や取引先に不安を与える恐れがあるので、売り手側はネームクリアのタイミングを慎重に判断することが必要だ。

3.トップ面談

買い手側が買収に興味を示したら、経営者同士が顔を合わせて「トップ面談」を行う。トップ面談は、双方が質問をしながらお互いの意思を確認する工程であるため、M&A成立のカギを握るプロセスと言っても過言ではない。

なお、お互いが納得していない形で次の工程に進むと、双方が後悔するM&Aになりかねないので、トップ面談では徹底的に話し合うことが必要になる。

4.条件交渉

実際にM&Aを進めるには、さまざまな条件面を調整しなければならない。1度のトップ面談ですべての詳細を煮詰めることは難しいので、トップ面談の実施後には改めて「条件交渉の場」が設けられるケースが一般的だ。

このプロセスでは、買収価格や従業員の処遇など、売り手にとって非常に重要なポイントを決めることになる。したがって、望まない形での契約にならないよう、買い手側・売り手側の双方が慎重に交渉を進めなくてはならない。

M&Aの契約フェーズの流れとポイント

M&Aの契約フェーズでは、買い手側と売り手側がさまざまな契約を結ぶことになる。ここまでのプロセスをうまく進めても、契約フェーズで失敗するとM&Aは成立しないため、双方が慎重に物事を進めることが重要だ。

では、具体的にどのようなプロセスがあるのか、以下で詳しくチェックしていこう。

1.基本合意契約・秘密保持契約の締結

M&Aの話がまとまったら基本合意書などの契約書類を用意し、基本合意契約・秘密保持契約を締結する。これらの契約の中でも特に意識しておきたい事項が、「独占交渉権」と「買収価格」の2つだ。

基本合意書の中に独占交渉権が含まれていると、買い手側・売り手側の双方が他社とは交渉できなくなる。また、買収価格の項目に法的拘束力を持たせると、売り手側の経営状態が一変しても買収価格を変えられなくなるため注意しておきたい。

したがって、M&Aが完了するまでに「どんな事態が起こり得るのか?」を意識しながら、法的拘束力を持たせる範囲については慎重に検討をする必要がある。なお、M&Aの動き出しから基本合意契約までには、通常で2ヶ月程度の期間を要するため、スケジュール面を意識しながら計画を立てることも重要だ。

2.デューデリジェンスの実施

デューデリジェンスとは、売り手側に関して「これまでに提供された情報が正しいかどうか?」を判断するために、買い手側がその調査を専門家に依頼すること。仮にデューデリジェンスによって致命的な問題が見つかると、この段階でM&Aが不成立になることもある。

デューデリジェンスは買い手側が実施するものだが、売り手側としても協力的な姿勢を見せることが必要だ。不利な事実の隠蔽や改ざんは、買い手側からの信用を大きく失う結果となるため、求められた情報はきちんと共有するようにしよう。

3.交渉・最終譲渡契約の締結

デューデリジェンスが終了した後には、買い手側・売り手側の間で最終条件の交渉を行う。買収価格や従業員の処遇、支払い方法などの詳細が煮詰まったら、ついに「最終譲渡契約」を結ぶ工程へと移っていく。

最終譲渡契約を締結するともう後戻りはできないため、契約内容は何度も見直す必要があるだろう。ちなみに、買い手側・売り手側の間で交わす契約は、この最終譲渡契約が最後となる。

4.クロージング

最終譲渡契約を締結したら、譲渡対価の決済や、株券・代表印の引き渡しを行う。契約からこの引き渡しまでの工程は、一般的に「クロージング」と呼ばれている。

このクロージングが完了すればひとまず一区切りとなるが、準備フェーズからクロージングまでには早くても4ヶ月~5ヶ月程度の時間を要する。つまり、売り手側はM&Aによる売却を決めたからと言って、すぐに売却益を得られるわけではないので、その点を意識した資金計画やスケジュールを考えておかなくてはならない。

売り手と買い手でM&Aはどう変わる?双方の流れをひと目でチェック

ここまでは売り手側から見たM&Aの流れを解説してきたが、売り手側と買い手側とではM&Aのプロセスに若干の違いがある。そこで以下では、双方のM&Aの流れを簡単にまとめた。

上記を見て分かる通り、トップ面談からクロージングまでの流れはいずれも同じだ。しかし、それ以前のプロセスは順序がやや異なっており、買い手側はトップ面談の直前にM&A仲介会社と契約を結ぶ形になる。

なお、動き出しからクロージングまでの期間については、双方に大きな違いはない。どちらの立場であっても、クロージングまでには早くて半年、長ければ1年以上の期間を要するケースもあるので、M&Aを決めた時点で早めに行動を始めることが重要だ。

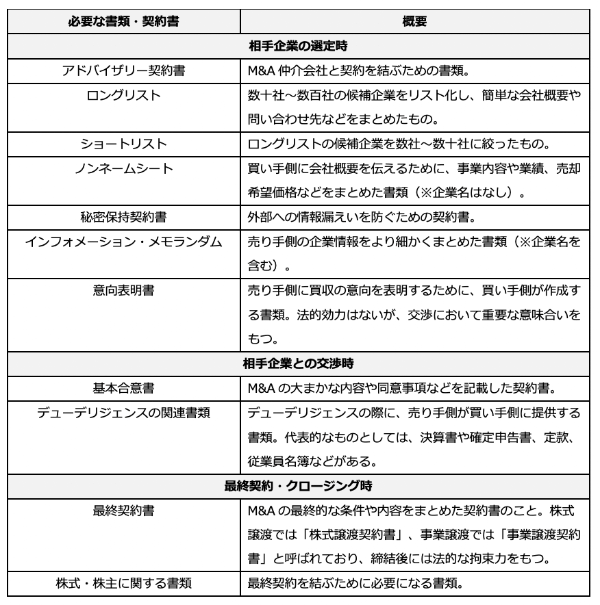

M&Aに必要な書類・契約書の一覧

M&Aを実施するには、クロージングまでにさまざまな書類・契約書を準備する必要がある。ひとつでも忘れると遅れが生じてしまうため、以下の一覧表で必要な書類・契約書をしっかりと確認しておこう。

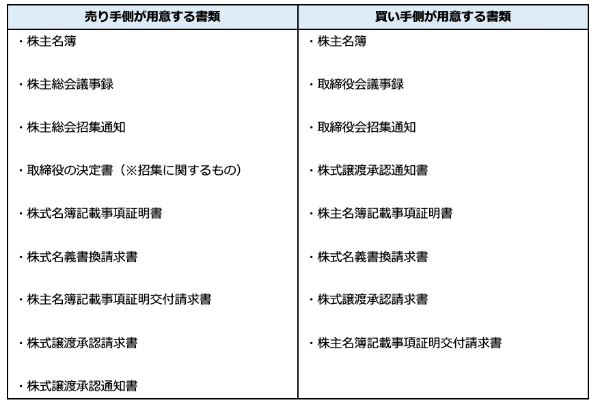

上記のうち「株式・株主に関する書類」については、当事者の立場によって用意するものが異なる。

なお、上記はあくまで一般的なM&Aの必要書類である。交渉の進め方や依頼先によっては別の書類・契約書が必要になるため、大まかな計画が決まった段階で必要書類を一度整理しておこう。

M&Aの実務をスムーズに進めるコツ

相手企業の選定や交渉、デューデリジェンスなど、M&Aの実務は手間がかかるものが多い。これらの実務をスムーズに進めるには、万全の準備を整えておく必要がある。

ここからは実務をスムーズに進めるコツをまとめたので、行動を始める前に確認しておこう。

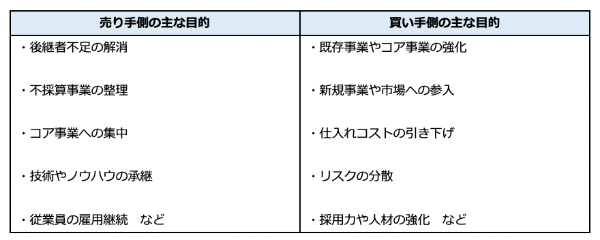

実施目的や希望条件を明確にする

M&Aにはさまざまな実施目的があり、その内容によって適した相手企業や交渉の進め方は変わってくる。

例えば、コア事業の強化を目的としてM&Aを実施する場合は、自社事業との相性が良い相手企業を探すことが必要だ。先に実施目的を明確にしておくと、相手探しで優先すべき条件も分かりやすくなる。

希望条件に優先順位をつけておく

近年では多くの企業がM&Aを検討しているが、すべての希望条件を満たす企業が現れるとは限らない。仮に理想の相手が見つかっても、自社に興味を示してもらえなければM&Aは成立しないため、希望条件には優先順位をつけることが重要だ。

希望条件に順位をつけると、「妥協できる条件」と「譲れない条件」が分かりやすくなる。相手企業が見つからない場合は、妥協できる条件のラインを徐々に引き下げていき、少しでも理想に近い相手を探していく。

買収価格・売却価格についても、ある程度は柔軟に変動させることが望ましい。自社の企業価値や買収資金を意識しながら、「理想の価格」と「最低限の価格」の2つを設定しておこう。

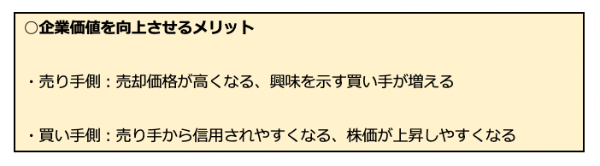

少しでも企業価値を向上させておく

企業価値は、M&Aの取引価格に直結する要素である。社会的評価のアップにもつながるため、企業価値を上げると当事者には次のようなメリットが発生する。

企業価値を向上させる方法としては、事業内容や組織の見直し、投資効率の最適化、使用していない資産の活用などが挙げられる。M&Aで必要な資金調達にも役立つので、どちらの立場であっても積極的に企業価値向上に取り組みたい。

情報の管理を徹底する

一般的なM&Aでは、買い手・売り手ともにデリケートな情報を取り扱う。お互いの業績はもちろん、技術やノウハウ、投資状況、将来的な事業方針なども共有するため、もし情報漏えいが起こると深刻なトラブルに発展してしまう。

また、企業によっては「M&Aを検討している」という事実が知れ渡ると、株主や投資家にネガティブなイメージを与える可能性もあるだろう。M&Aのスキームには、株主からの承諾が必要になる方法もあるので、悪い印象をもたれると実施が遅れてしまうかもしれない。

したがって、M&Aに関する情報は徹底的に管理する必要がある。従業員や株主に告知するタイミングについても、状況を見ながら慎重に判断しよう。

自社株式を集約しておく(売り手)

一般的なM&Aは半年~2年ほどかかると言われるが、売り手側が譲渡する株式を集約しておけば、この期間を大きく短縮できる。そのため、売り手側は可能な範囲で自社株式を集約しておくことが望ましい。

一方で、自社株式がさまざまな株主から保有されていると、スピード感が失われる影響で買い手から敬遠される恐れがある。つまり、株主構成もM&Aの成否を左右するため、株主名簿がチェックされるまでには自社株式を集約しておきたい。

赤字や債務超過は要因をはっきりさせておく(売り手)

赤字や債務超過の企業であっても、M&Aを成功させることは可能である。ただし、これは買い手側が「将来の収益によって解消できる」と判断した場合に限られるので、赤字や債務超過を放置することは望ましくない。

M&Aの実施までに解消することがベストな選択肢だが、そもそも経営資源が少ない中小企業にとって、赤字・債務超過の解消は簡単ではないだろう。そこでぜひ取り組んでおきたい対策が、赤字・債務超過の要因を明確にしておくことだ。

要因がはっきりとしていれば、買い手側は改善策や解決策を見つけやすくなる。つまり、興味を持ってもらえる可能性が高まるので、要因の明確化は相手探しのスピードアップにつながる。

クロージング後に潜むリスクとは?リスクへの対策も解説

M&Aのクロージングを済ませた後は、「PMI」と呼ばれる統合業務にあたることになる。実はこのPMIにも思わぬリスクが潜んでいるため、クロージングを済ませたからと言って安心できるわけではない。

具体的なリスクについて

たとえば、事前に想定していなかった形でPMIが進められると、経営環境が大きく変化することにより、従業員が大きな不安を抱く恐れがある。あまりにも不安や不満が募ると、従業員が退職してしまうことも十分に考えられるため、「従業員のケア」は特に意識しておきたいポイントだ。

したがって、クロージングを済ませた後には、買い手側・売り手側の双方が従業員とコミュニケーションを図る必要がある。M&Aの事実を公表するだけではなく、ときには従業員同士でフォローし合える状況を作れるように、経営環境の整備や仕組みづくりにしっかりと取り組んでおこう。

また、M&Aによって市場における力関係が変わると、市場状況にも変化が表れてくる。想定していた状況とかけ離れてしまうと、期待していたシナジー効果が発生しなくなる恐れがあるので、特に買い手側は細心の注意を払わなくてはならない。

さまざまな状況が変化するM&Aでは、常に想定通りの結果が表れるとは限らないので、常に専門家からのフォローを受けられるようにM&A仲介会社のサービス内容も確認しておこう。サービス内容に「アフターM&A」が含まれている仲介会社を選べば、クロージング後のさまざまなリスクに対応できるはずだ。

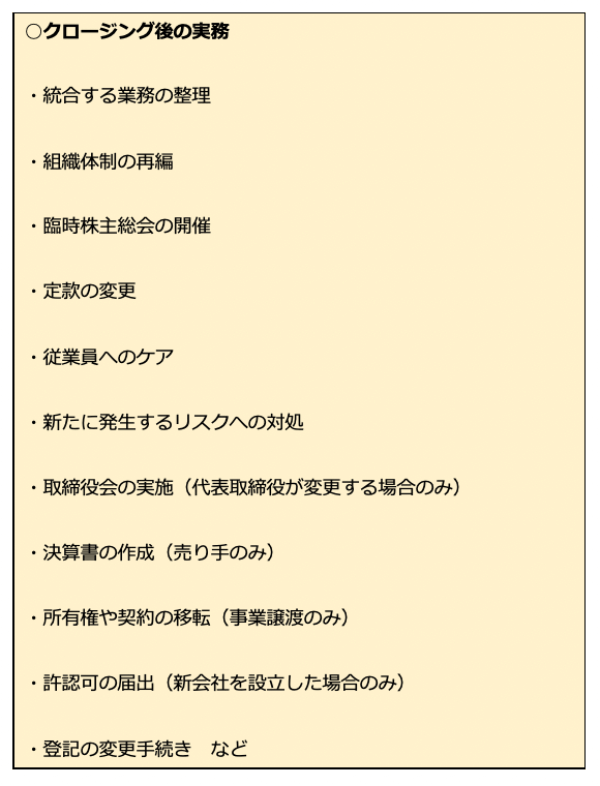

M&Aで必要になる事後処理のまとめ

M&Aで締結する最終契約は、お互いの意思を確認するためのプロセスに過ぎない。本当の意味でM&Aを完了させるには、ほかにもさまざまな事後処理を済ませる必要がある。

クロージング後の実務は非常に多いため、まずは一覧で主なものをチェックしていこう。

ここからは、特に注意したい事後処理について詳しく解説する。

業務の整理や組織再編

業務の整理や組織再編は、優先的に取り組むべき事後処理である。従業員が最も負担を感じやすいプロセスであり、かつ事業の運営にも影響を及ぼすため、できるだけ早めに安定した状況を作らなくてはならない。

一般的なケースでは、「ランディングプラン」や「100日プラン」などの短期的な計画を実施しながら、こまめに内容を修正する。その後、ブラッシュアップした中長期的な計画を立てて、本格的な経営統合へと移っていく。

各プランの策定時には、理想的な運営体制や組織モデルを明確にしておくことが重要だ。目指すべき姿が曖昧になっていると、従業員に与える負担が大きくなってしまうため、まずは分かりやすい目標やゴールを設定しておこう。

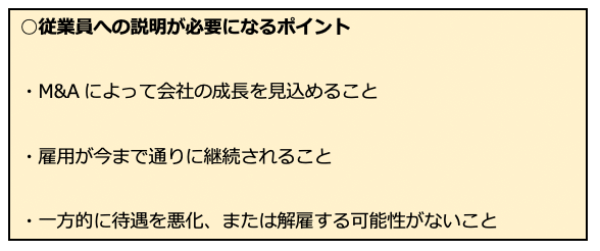

従業員へのケア

前述の通り、M&Aにおいて「従業員へのケア」は強く意識すべきポイントである。特に有期契約社員やアルバイトなどの非正規労働者は不安を感じやすいため、徹底的なフォローが必要になるだろう。

売り手側の従業員を安心させるには、事前に以下の点をしっかりと説明しておくことが重要だ。

また、買い手側と売り手側の従業員が、円滑なコミュニケーションを図れるような環境も整えておきたい。売り手側の従業員は、新体制を窮屈に感じるケースが多いので、基本的には買い手側から歩み寄る姿勢が必要になる。

決算書の作成

売り手側の企業は、期首からクロージング時点までの決算書を作成する必要がある。M&Aのタイミングによっては、財務状況が期首から大きく変化するケースもあるので、記入漏れやミスが生じないように作業を進めたい。

ちなみに、最終契約に価格調整条項(※)が含まれる場合は、クロージング時点までの決算書をベースに価格調整を行う必要がある。

(※)M&A期間中における企業価値の変動を反映させるために、クロージング後の価格調整を認める条項のこと。

M&Aに必要な知識・スキルとは?

M&Aを円滑に進めるには、幅広い知識・スキルが求められる。ひとつでも欠けている場合は、計画を立てる前に知識をつけたり、依頼できる専門家を探したりなどの事前準備が必要になる。

ここからは特に必須と言える知識・スキルをまとめたので、今の自分に足りないものを確認していこう。

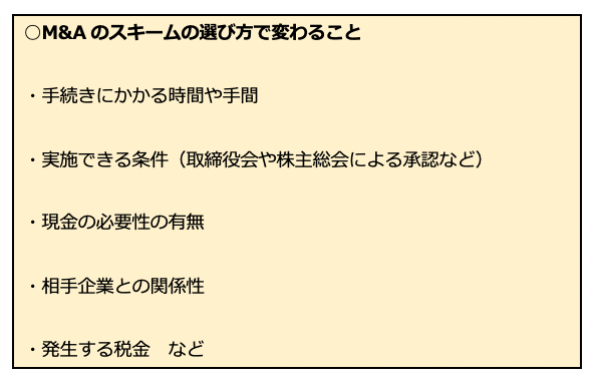

スキームによる進め方などの違い

M&Aにはさまざまなスキームがあり、代表的なものとしては株式譲渡や事業譲渡、株式交換、合併、提携などが挙げられる。どの方法を選ぶかによって、当事者が取るべき行動やM&A後の状況は変わってくるため、各スキームの仕組みは十分に理解しておく必要がある。

細かく見るとM&Aのスキームは非常に多く、特に法務や税務に関する部分は専門性が高いため、まずは大まかなメリット・デメリットから比較する方法がおすすめだ。各スキームの仕組みをすべて理解しようとすると、膨大な手間や時間がかかってしまうので、まずは自社に適したスキームを絞ることから始めてみよう。

相手企業との交渉力

一般的なM&Aでは、トップ面談の後に条件交渉が行われる。買い手側は少しでも安く、売り手側は少しでも高く取引をしようとするため、どのような交渉も一筋縄ではいかない。

だからと言って相手の条件をすべて受け入れると、自社が損をすることにつながる。スムーズに有利な状況を作り出すには、相手企業とうまく駆け引きできる「交渉力」が必要になるだろう。

資料から経営力を読み取るスキル

財務諸表などから経営力を読み取るスキルも、M&Aでは必須と言える。特に買い手側は、売り手側が提供するさまざまな資料に目を通すことになるため、各資料の読み方や分析方法を熟知しておかなければならない。

特に注意しておきたいのは、デューデリジェンスに関する資料の読み方だ。知的財産や不動産、訴訟に関するものなど、売り手側から提供される資料は総じて専門性が高い。普段は見慣れない資料も多いので、「何が書かれているか?」や「どこを読み込むべきか?」が分かる程度の知識は最低限必要になる。

トラブルへの対応力

入念な準備をしたとしても、M&Aでは思わぬトラブルに見舞われることがある。例えば、株主や従業員からの反発、外部への情報漏えい、相手企業との意見対立などはありがちなトラブルだ。

事前の対策によってある程度は抑えられるが、すべてのトラブルを防ぐことは難しい。細かいものを含めれば、想定外の事態は必ず発生するため、M&Aの当事者にはトラブルへの対応力も求められる。

M&Aの流れを学べるおすすめの書籍

国内での実施例が増えた影響で、最近ではM&Aに関する書籍が多く見られるようになった。自分のレベルに合った参考書や専門書を読めば、手っ取り早く必要な知識・スキルを習得できる。

そこで以下では、M&Aの基礎や流れを学べるおすすめの書籍を紹介する。

最新版 M&A実務のすべて(著:北地達明、北爪雅彦、松下欣親、伊藤憲次)

事業譲渡や合併、株式交換、TOBなど、M&Aの最新スキームが丁寧に解説されている書籍。M&Aの流れはもちろん、企業価値の算定やデューデリジェンスなどの重要プロセスもまとめられているため、M&Aに関する幅広い知識を身につけられる。

会計や税務をはじめ、専門的な内容に触れられている点も嬉しいポイントだ。M&Aの実務が網羅されているので、この1冊だけでスムーズに計画を立てやすくなる。

まんがでわかる オーナー社長のM&A(著:大山敬義)

M&Aの知識がほとんどない方や、文字だけの参考書が苦手な方におすすめしたい1冊。M&Aの基礎がマンガ仕立てのストーリーでまとめられているので、楽しみながら必要な知識を習得できる。

主に売り手向けの書籍だが、後継者不在や事業承継、個人保証、相続問題など、中小企業ならではの課題がしっかりと網羅されている。分かりやすい事例も紹介されているので、実際のM&Aをイメージしながら理解を深められるだろう。

M&A実務ハンドブック〈第8版〉(著:鈴木義行)

M&Aの専門家である公認会計士・税理士が著した、中小企業の実務が徹底的にまとめられているビジネス書。「M&Aとは」から始まり、進め方や企業価値の算定、スキームによる違い、経営戦略まで幅広い内容が解説されている。

2019年に刊行された第8版では、同年の税制改正までしっかりとフォローされている。最新の情報を交えた参考書であるため、これから計画を立てる経営者にも役立つ1冊になるはずだ。

手にとるようにわかるM&A入門(著:久保理)

M&Aの意味や目的から丁寧に解説されている、初心者に優しい入門書。学生が読んでも分かりやすい内容にまとめられているため、事前知識がなくてもスムーズに読み進められる。

全体としては入門書レベルではあるものの、スキームや取引価格の決まり方、会計・税務に関する内容まで網羅されている。特に資金の流れを詳しく解説しているため、財務担当者にはぴったりな1冊だろう。

企業買収の実務プロセス〈第3版〉(著:木俣貴光)

初版から10年以上にわたって、多くの企業から高い評価を得ているベストセラー。「プレM&Aフェーズ」「実行フェーズ」「ポストM&Aフェーズ」の3部に分けて、M&Aの実務が詳しくまとめられている。

第3版では最新の実務や税制、会社法にも触れられており、現代の企業がつけておくべき知識をしっかりと網羅できる。やや専門的な内容ではあるが、M&Aの流れが時系列で解説されているため、初心者でも無理なく読みこなせるだろう。

バリュエーションの教科書 企業価値・M&Aの本質と実務(著:森生明)

M&Aのプロセスの中でも、企業価値の算定はつまずきやすい部分である。「算定方法が複雑すぎる」と諦める声も少なくないが、そのような方におすすめしたいのがこの専門書だ。

バリュエーションの基本構造から丁寧に解説されているため、経営初心者でも正しい知識を習得できる。全体的にやや専門性が高いものの、ほかの入門書と組み合わせれば実践的なスキルまで身につけられるだろう。

中小企業M&A実務必携 法務編 第2版(著:梅田亜由美)

M&Aシニアエキスパート養成スクールの講師が著した、株式譲渡に特化した専門書。実務担当者に最適な1冊であり、契約やクロージング、規制などに関する知識がまとめられている。

法務と聞くと小難しいイメージがあるかもしれないが、本冊には基礎知識もしっかりと盛り込まれているため、初心者でも問題なく読みこなせる。令和2年の民法改正をカバーしている点も、読者にとっては魅力的なポイントだろう。

M&Aでは無理をせずに専門家を頼ることも重要

M&Aの知識・スキルは書籍などから習得できるものの、企業が単独で経営統合まで進めることは難しい。基礎知識だけではカバーしきれない場面もあるので、限界を感じたら無理をせずに専門家を頼ることも重要だ。

主な専門家としては、M&Aアドバイザーや公認会計士、金融機関などが挙げられる。ここからは、専門家に相談をするメリットやコスト、適切なタイミングなどを解説していこう。

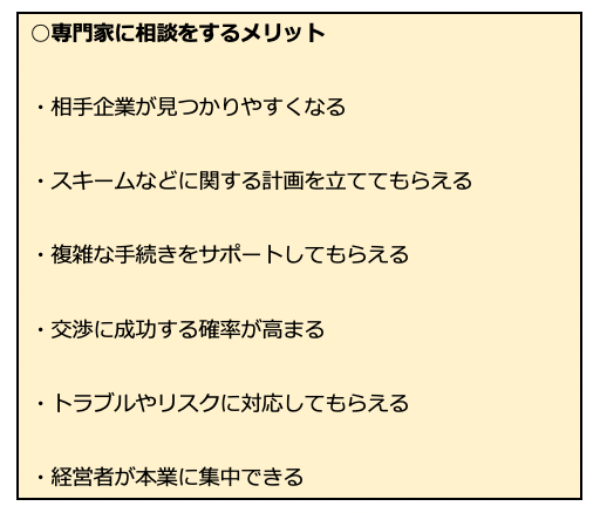

専門家に相談をするメリット

M&Aアドバイザーなどの専門家は、さまざまなプロセスにおいて依頼者のM&Aをサポートしてくれる。具体的にどのようなメリットを得られるのか、特に押さえておきたい点を紹介しよう。

一方で、専門家に相談をするデメリットとしては「費用の発生」が挙げられる。中には無料で相談できるところもあるが、トータルサポートを受ける場合は成功報酬などが必ず生じる。

また、上記のメリットはどのような相談先でも得られるわけではない。サポート内容は専門家によって変わるため、依頼の前には各相談先をしっかりと比較する必要がある。

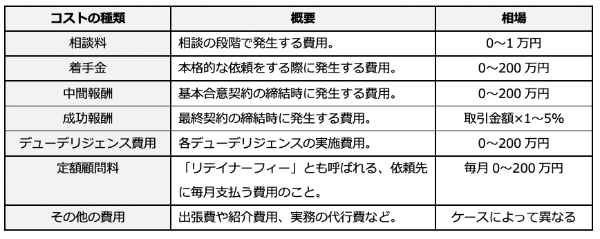

専門家を利用するコスト

M&Aを専門家に相談するにあたって、多くの経営者は「コスト面」が気になるだろう。相談先・依頼先にもよるが、通常のM&Aでは以下のようなコストが発生する。

M&Aの初期段階で発生する相談料や着手金、中間報酬については、無料に設定されているところが多い。デューデリジェンス費用や顧問契約料についても、M&Aの進め方や相談先によっては大きく節約できる。

ただし、M&Aのトータルサポート(計画の策定からクロージングまで)を希望する場合は、ほとんどのケースで成功報酬が発生する。基本的に成功報酬は「レーマン方式(※)」によって計算されるが、ほかの算出方法を採用している専門家も存在するため、料金体系は細かい部分まで比較することが重要だ。

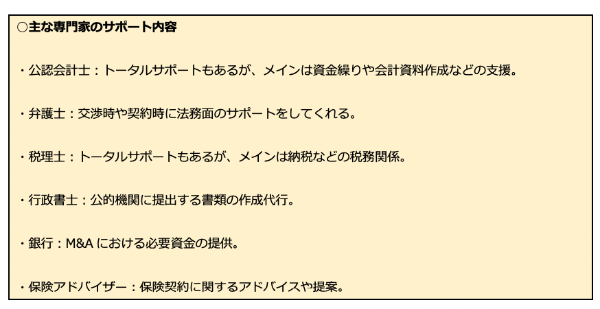

M&Aアドバイザーと公認会計士・銀行などの違いは?

M&Aアドバイザーや仲介会社は、M&Aの全プロセス(計画の策定~経営統合まで)をサポートしてくれることが多い。一方で、公認会計士や銀行などは、以下のように相談できる内容やサポート範囲が限定されている。

経営統合まで支援してくれるところもあるが、公認会計士や税理士は依頼先によってサポート内容が異なる。そのため、M&Aの初期段階から手厚いサポートを希望する場合は、M&Aアドバイザーや仲介会社への依頼が無難だ。

ただし、士業の専門知識が必要になるケースもあるので、M&Aでは複数の専門家を使い分けることも考えたい。

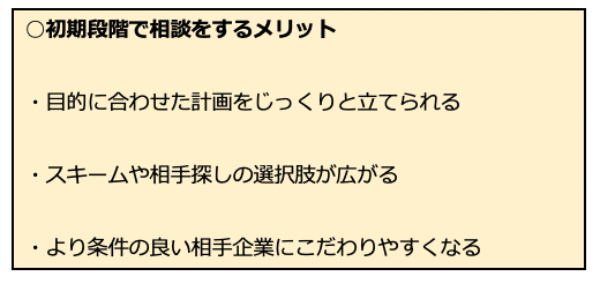

専門家に相談をすべきタイミング

専門家に相談をするタイミングについては、M&Aの意思が固まったときが望ましい。実施を検討している段階で個別相談をすると、情報漏えいのリスクが高まるほか、交通費や相談料などの余計なコストが発生してしまうためだ。

また、M&Aの初期段階で相談をしておくと、当事者には次のようなメリットが発生する。

ちなみに、専門家に依頼した場合のM&A実施期間は、譲渡実行までで半年~1年ほど、経営統合までで半年~2年ほどと言われている。この期間を意識して相談のタイミングを決めれば、全体的に余裕のあるスケジュールを組めるだろう。

今後M&A市場はどうなる?中小経営者が押さえたい現状

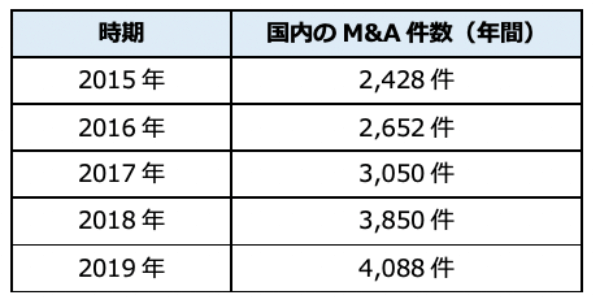

リーマンショックから立ち直った2011年以降、国内のM&A件数は右肩上がりで増加している。2017年には初めて3,000件を突破し、その翌々年には4,000件を上回った。

新型コロナウイルスが流行した2020年以降も、国内のM&A件数は堅調な推移を見せている。では、今後のM&A市場はどのように変化し、どういったトレンドが生まれるのだろうか。

ここからは、中小経営者が知っておきたいM&Aの現状や将来について解説する。

中小企業は事業承継を目的としたM&Aが多い

国内の中小企業には、後継者不在や人材不足などの課題を抱えた企業が多い。特に後継者不在は深刻であり、帝国データバンクの『全国企業「後継者不在率」動向調査(2021年)』によると、60%を超える国内企業が同じ課題を抱えている。

このような現状を受けて、政府は中小企業のM&Aを積極的にサポートしており、さまざまな制度や相談窓口、ガイドラインなどの資料を充実させた。その影響で、2010年代に実施されたM&Aの多くは、中小企業の事業承継が目的になっている。

そのほか、個人保証からの解放や、従業員の雇用継続を目的にM&Aを実施するケースも多い。もちろん、売却益や早期イグジットを狙った例もあるが、2010年代のM&Aは中小企業の課題を解決する戦略として捉えられてきた。

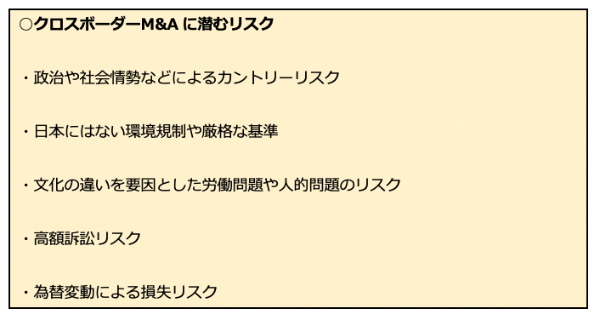

中小企業がクロスボーダーM&Aをする時代に

2020年代に入ってからも事業承継を目的にしたM&Aは多いが、その傾向は徐々に変化している。国内市場が縮小している影響で、最近ではクロスボーダーM&A(※外国企業とのM&A)に興味を持つ企業が増えてきた。

外国企業の買収と聞くと、「大企業が実施するもの」といった印象を受ける方も多いだろう。しかし、海外には新たな市場や技術、ノウハウが存在するため、実は中小企業がクロスボーダーM&Aを実施するケースも増えてきている。

会社の成長や規模拡大を目指す中小経営者にとって、真新しい経営資源がある海外市場は魅力的に映る。ただし、クロスボーダーM&Aには特有のリスクがあるため、安易な実施は避けておきたい。

国内と海外とでは法律やルールが異なるため、特に環境規制や労働問題、訴訟リスクには細心の注意を払いたい。海外には、高額な損害賠償請求が認められやすい地域も存在する。

海外でのビジネス展開には、事前に想定しづらい多くのリスクが潜んでいるので、クロスボーダーM&Aの実施前には現地の情報をしっかりと確認しておこう。

各プロセスのポイントを押さえて、綿密なM&A計画を

M&Aを成功させるには、ひとつひとつのプロセスを丁寧に進める必要がある。すべてのプロセスが成否を左右するため、動き出す前の段階からきちんと計画を立てておくべきだ。

M&Aを検討している中小経営者は、本記事で紹介した各プロセスのポイントや注意点を意識しながら、慎重に計画を立てていこう。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・片山雄平(フリーライター・株式会社YOSCA編集者)

(提供:THE OWNER)