留保金課税は、内部留保の利益金に対して追加課税される税金である。留保金課税は、特定同族会社を対象としており、過度な内部留保による課税額のコントロール抑制を目的としている。今回は、留保金課税の仕組みや適用対象となる会社、留保金課税の計算方法などについて解説する。

留保金課税のフレームワーク

「留保金課税」とは、「同族会社」が内部留保した利益金額に対して、追加で課税される特別な税金だ。

「同族会社」とは、会社の3人以下の株主等や、その株主と特殊な関係にある個人や法人が、その会社が発行した株式等の50%超を保有している会社を指す。つまり、創業社長が株主である会社や、ファミリー経営をしている会社などは同族会社にあたると考えてよいだろう。

留保金課税の導入とその背景

ファミリー企業のような同族会社は、株主である代表者個人と会社が一体であることが多いため、タックスマネジメントがしやすい環境にあるといえる。

一般的な会社に適用される法人税等は、事業年度ごとに会社が獲得した利益に対して課税される。そのため、法人税率が所得税率よりも低い場合には、役員報酬を減額することで、個人に適用される所得税率と法人税率の差額分の税額をコントロールできる。

しかし、法人税等が課税された後の利益については、株主に対して配当を実施しない限り個人に課税されないため、会社が利益を内部に留保することで、ある程度の税額抑制が可能だ。そこで法人税法では、同族会社が一定以上の利益を会社内部に留保する場合には、通常の利益に課税される法人税とは別に、内部留保金額に対して特別の法人税を課税する決まりである。

これにより、納税額が増加する要因となる過度な内部留保の抑制が期待される。納税者にとっては課税項目が増えることとなるが、課税の公平性を図るために導入された経緯がある。

留保金課税の適用対象となる会社

「留保金課税」は、すべての「同族会社」に適用されていたが、2007年度の税制改正により、資本金1億円以下の法人は留保金課税の適用対象外となったため、適用される会社は大幅に減少することとなった。

ただし、2010年4月1日以降に開始する事業年度より、親会社の資本金が5億円以上である子会社には、資本金額にかかわらず留保金課税が適用されるので注意が必要だ。

また、2007年度の改正によって「留保金課税」が適用される同族会社は、1つの株主グループだけで会社の発行済株式の50%超を保有している「特定同族会社」に限定されることとなった。

整理すると、「留保金課税」が適用される会社は、原則として、資本金1億円超の「特定同族会社」ということになる。

留保金課税の計算方法

留保金課税は、「課税留保金額」に対して特別税率を乗じて税額が計算されることになり、計算式は次のようになる。

留保金税額=課税留保金額×特別税率

課税留保金額は、次の算式によって算出される。

課税留保金額=当期留保金額-留保控除額

(1)当期留保金額

「当期留保金額」は、「当期課税所得金額」に次の項目に係る金額を加算及び減算して算出される。

1.「加算」対象項目(一部抜粋)

・受取配当等の益金不算入額

・外国会社から受ける配当等の益金不算入額

・受贈益の益金不算入額

・法人税額還付金の益金不算入額

・繰越欠損金の損金算入額

2.「減算」対象項目

中間申告での繰戻しによる還付に係る災害損失欠損金額の益金算入額

(2)留保控除額

次に、上記(1)により算出された「当期課税所得金額」から控除される「留保控除額」について説明する。「留保控除額」は次の3つの金額の中で最も高いものが適用される。

所得基準額

(当期の所得金額+上記(1)1の加算項目の合計)×40%定額基準額

2,000万円×当期の月数/12利益積立金基準額

期末資本金の額又は出資金の額×25%-期末利益積立金額

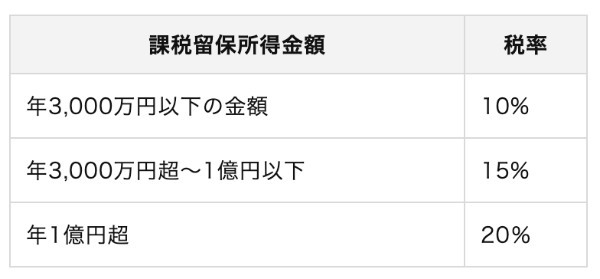

(3)特別税率

上記、(1)から(2)を控除して算出した「課税留保金額」に対して掛けられる特別税率は、次のように課税留保所得金額に応じて、段階的に引き上げられている。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

留保金課税の計算例

課税留保金額が1億1,000万円だった会社の場合(事業年度は12ヵ月)、留保金課税の税額は以下のように計算される。

課税留保所得金額の3,000万円以下の所得には10%を乗じ、1億円を超える1,000万円の所得には20%を乗じるなど、個別に特別税率を乗じたものを加算することとなる。

3,000万円 × 10% = 300万円 ・・・1

7,000万円 × 15% = 1,050万円 ・・・ 2

1,000万円 × 20% = 200万円 ・・・3

よって、1+2+3より留保金税額は1,550万円となる。

留保金課税に対する3つの対策

特定同族会社に該当するかどうかは、事業年度末時点が判断基準となる。そのため、資本金が1億円超の会社の場合には、事業年度末までに減資によって資本金1億円以下にすることで、留保金課税対象外となることが可能だ。

減資は、資本の総額を減少させる行為をいい、実際に資本の払い戻しを伴う「有償減資」と資本の払い戻しを伴わない「無償減資」とに分けられる。

留保金課税に対策する場合には、一般的に資本の払い戻しを伴わない「無償減資」を利用することになる。ちなみに、無償減資を行うことにより剰余金が増加することになるが、純資産の総額には影響せず、その内訳である「資本金」から「剰余金」に形式的に一定の金額が振り替わるだけである。

1.減資には特別決議が必要

減資を行う場合には、株式会社の場合には原則として株主総会での特別決議が必要だ。また、会社の債権者の利益を損なう可能性があるため、債権者保護手続きとして、債権者に1ヵ月以上の異議申立期間を設けている。さらに、官報での公告等を行わなければならない。

このような手続きを経なければ資本金を減少させることができないが、その手間に係るコストと、留保金課税により生じる課税等を検討した上で決定していく。

繰り返しになるが、事業年度末時点の資本金額により、留保金課税の対象となる会社が判断されるため、事業年度末までに減資をする場合には、手続きの時間的余裕があるか否かを十分配慮した上で進めていくことが必要だ。

ちなみに、外形標準課税の適用となる会社の資本金等も1億円超での判断となるため、留保金課税対策で減資を検討する場合には、外形標準課税額への影響も考慮すべき項目に含まれることが通常である。

2.利益水準のコントロールを行う

内部留保金が少なければ、課税される内部留保金額が減少する。その結果、留保金課税額も減少するため、各会社の事業年度における利益水準のコントロールが極めて重要だ。

いたずらに経費を発生させて赤字体質にするのはいいことではないが、ITインフラの整備や人材育成などの将来に向けた必要な投資を行うことで、事業年度ごとの利益水準を上手にコントロールすることもできる。それにより通常の法人税額のコントロールはもちろん、納税後の留保利益に対する課税額に対しても、タックスマネジメントが実施できる。

不確実性の高い状況の中では、内部資金を留保させて資金留保を優先させる結果、先行投資をすることに躊躇しがちであるが、それでは必然的に内部留保が増加する。一定以上の利益確保が見込まれているのであれば、タックスマネジメントの観点からも将来を見越した先行投資を積極的に行うことも重要である。

3.持株比率のコントロール

留保金課税の対象会社である特定同族会社に該当しないように、筆頭株主の持ち株を移動させるというスキームを実施することで、留保金課税の適用対象外にできる。

実際に、東証一部に上場している株式会社ランドビジネスは、2014年に法人税の留保金課税の対象から外れるために、支配株主2名が従業員等へ株式を譲渡していることが、適時開示にも記載されている。

ただし、持株比率のコントロールを目的とした株式移動を伴う場合には、事業継続や相続対策などさまざまな観点からメリットやデメリットを総合的に考慮した上で実施する必要があるため、極めてハードルが高い対策手法といえる。

留保金課税の近道は?

内部留保の額は会社の現預金残高とイコールではないものの、会社の財政状態を示す一つの指標だ。一般的には、内部留保は多いほうが良いとされているが、留保金額に対して課税されることもあるため、さまざまな観点から会社に見合う内部留保水準を検討する必要がある。

また、資本金の額は、金融機関などからの外部借入を行う際に、会社の規模や安定性の判断指標になるため、留保金課税から逃れるためだけに一時的に決定すべき事項ではない。結局のところ、事業年度ごとに適正な利益水準を見極めるタックスマネジメントに地道に取りくむことが、留保金課税の対策としての近道ではないだろうか。

留保金課税に関するQ&A

Q1.留保金課税の要件は?

A.「留保金課税」が適用される会社は、原則として、資本金1億円超の「特定同族会社」だ。「同族会社」とは、会社の3人以下の株主等や、その株主と特殊な関係にある個人や法人が、その会社が発行した株式等の50%超を保有している会社を指す。

つまり、創業社長が株主である会社や、ファミリー経営をしている会社などは同族会社にあたる。同族会社のうち、1つの株主グループだけで会社の発行済株式の50%超を保有している会社を「特定同族会社」という。

Q2.留保金課税の趣旨は?

A.一般的な会社に適用される法人税等は、事業年度ごとに会社が獲得した利益に対して課税される。そのため、法人税率が所得税率よりも低い場合には、役員報酬を減額することで、個人に適用される所得税率と法人税率の差額分の税額をコントロールできる。

しかし、法人税等が課税された後の利益については、株主に対して配当を実施しない限り個人に課税されないため、会社が利益を内部に留保することで、ある程度の税額抑制が可能となる。

そこで、法人税法では、同族会社が一定以上の利益を会社内部に留保する場合には、通常の利益に課税される法人税とは別に、内部留保金額に対して特別の法人税を課税することが定められている。

Q3.留保金課税の計算方法は?

A.留保金課税は、「課税留保金額」に対して特別税率を乗じて税額が計算される。計算式は次のようになる。

留保金税額=課税留保金額×特別税率

課税留保金額は、次の算式によって算出される。

課税留保金額=当期留保金額-留保控除額

・留保金課税の計算例

課税留保金額が1億1,000万円だった会社の場合(事業年度は12ヵ月)、留保金課税の税額は以下のように計算される。

課税留保所得金額の3,000万円以下の所得には10%を乗じ、1億円を超える1,000万円の所得には20%を乗じるなど、個別に特別税率を乗じたものを加算することとなる。

3,000万円 × 10% = 300万円 ・・・1

7,000万円 × 15% = 1,050万円 ・・・ 2

1,000万円 × 20% = 200万円 ・・・3

よって、1+2+3より留保金税額は1,550万円となる。

Q4.留保金課税の税率は?

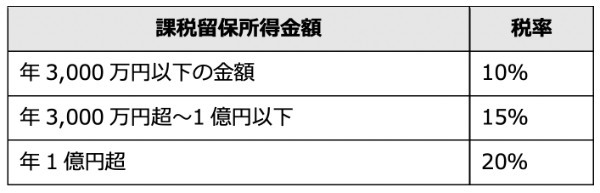

A.課税留保所得金額に対して掛けられる特別税率は次のように、段階的に引き上げられている。

Q5.特定同族会社 留保金課税なぜ?

A.「留保金課税」とは、ファミリー経営をしている会社などの「同族会社」が内部留保した利益金額に対して、追加で課税される特別な税金である。ファミリー企業のような同族会社は、会社が利益を内部に留保すること等のタックスマネジメントがしやすい環境にある。

そこで、法人税法では、同族会社が一定以上の利益を会社内部に留保する場合には、通常の利益に課税される法人税とは別に、内部留保金額に対して特別の法人税を課税することが定められている。

2007年度の改正によって「留保金課税」が適用される同族会社は、1つの株主グループだけで会社の発行済株式の50%超を保有している「特定同族会社」に限定されることとなった。

Q6.留保金課税への対策は?

A.大きく3つの対策があるとされている。

・1 事業年度末までに減資を行い、資本金を1億円以下にする

特定同族会社に該当するかどうかは、事業年度末時点が判断基準となる。そのため、資本金が1億円超の会社の場合には、事業年度末までに減資によって資本金を1億円以下にすることで、留保金課税対象外となることが可能である。

・2 利益水準のコントロールを行う

内部留保金が少なければ、課税される内部留保金額が減少する。その結果、留保金課税額も減少するため、各会社の事業年度における利益水準のコントロールが極めて重要となる。

いたずらに経費を発生させて赤字体質にするのはいいことではないが、ITインフラの整備や人材育成などの将来に向けた必要な投資を行うことで、事業年度ごとの利益水準を上手にコントロールすることもできる。それにより通常の法人税額のコントロールはもちろん、納税後の留保利益に対する課税額に対しても、タックスマネジメントが実施できる。

不確実性の高い状況の中では、内部資金を留保させて資金留保を優先させる結果、先行投資をすることに躊躇しがちであるが、それでは必然的に内部留保が増加してしまう。一定以上の利益確保が見込まれているのであれば、タックスマネジメントの観点からも将来を見越した先行投資を積極的に行うことも重要だ。

・3 持株比率のコントロール

留保金課税の対象会社である特定同族会社に該当しないように、筆頭株主の持ち株を移動させるというスキームを実施することで、留保金課税の適用対象外にできる。実際に、東証一部に上場している株式会社ランドビジネスは、2014年に法人税の留保金課税の対象から外すために、支配株主2名が従業員等へ株式を譲渡していることが、適時開示にも記載されている。

ただし、持株比率のコントロールを目的とした株式移動を伴う場合には、事業継続や相続対策などさまざまな観点でのメリットやデメリットを総合的に考慮した上で実施する必要があるため、極めてハードルが高い対策手法といえる。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・風間啓哉(公認会計士・税理士)

(提供:THE OWNER)