本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

「結婚や出産などのライフイベントに備えるため」「老後に安心した生活を送るため」などさまざまな理由で資産運用は不可欠だ。資産運用の方法は多岐にわたるがNISAを活用した投資も有力な選択肢の一つだろう。

この記事では、デメリットもしっかりと確認しながら、NISAのなかでも一般NISAを活用して賢く資産運用する方法について紹介する。

NISA(ニーサ)とは?

NISA(ニーサ)とは、専用の口座を開設し、その口座内で投資を行った場合に使える非課税制度のことだ。具体的には、株や投資信託で得た利益に対して税金がかからなくなる。一般的には株や投資信託で売却益や配当金・分配金などを得たときには税金が課される。しかし、NISA口座を利用することで、こうした税金が免除されるのだ。

NISA口座を開設するには、さまざまな要件がある。具体的には以下の通りだ。

| 要件 | 内容 |

| 対象者(口座開設者) | 日本に住んでいる口座開設の年の1月1日時点で20歳以上(2023年以後は18歳以上) |

| 口座開設可能期間 | 2014年1月1日から2023年12月31日まで 2024~2028年までは、新NISAとなります。 |

| 口座開設数 | 1人1口座 |

| 非課税投資期間 | 最長5年間 |

| 非課税投資額 | 新規投資額で毎年120万円が上限、最大600万円(120万円×5年)ただし未使用分は繰越不可 |

出典元:NISAの概要 : 金融庁

NISAのメリットは?

NISAのメリットには「税金が非課税」「少額から投資できる」「非課税期間や非課税限度額が大きい」の3つがある。それぞれの内容について見ていこう。

1.税金が非課税

株や投資信託では、売却益や配当金、分配金を得たときなどのケースで税金が課される。NISA口座で売却益や配当金、分配金を得た場合は、その税金が非課税となるメリットがある。なお売却益や配当金、分配金を得た際、所得税や復興特別所得税、住民税が課されるが、それぞれの税率は以下の通りだ。

| 税金の種類 | 税率 |

| 所得税 | 15% |

| 復興特別所得税 | 0.315% |

| 住民税 | 5% |

| 合計 | 20.315% |

配当金に対する税率は、株が上場株式か一般の株式かで以下のように異なる。

・上場株式等

所得税15%、復興特別所得税0.315%、住民税5%、合計20.315%

・一般の株式

所得税20%、復興特別所得税0.42%、住民税なし、合計20.42%

例えば売却益が100万円出ている場合の税金は「100万円×税率20.315%=20万3,150円」の税金を納付することが必要だ。しかしNISA口座を利用している場合は、20万3,150円の税金が0円になるため、税金面で大きな優遇があることが分かる。

2.非課税期間や非課税枠が大きい

NISAでは、最長5年間の非課税期間、最大600万円(120万円×5年)の非課税枠がある。NISAは、大きな金額を資産運用しようと考える人にとっても有用な方法になるだろう。

見過ごされやすいNISAのデメリット

NISAでは、メリットばかりが取り上げられデメリットが見過ごされがちだ。見過ごされやすいNISAの代表的なデメリットには、以下のようなものがある。

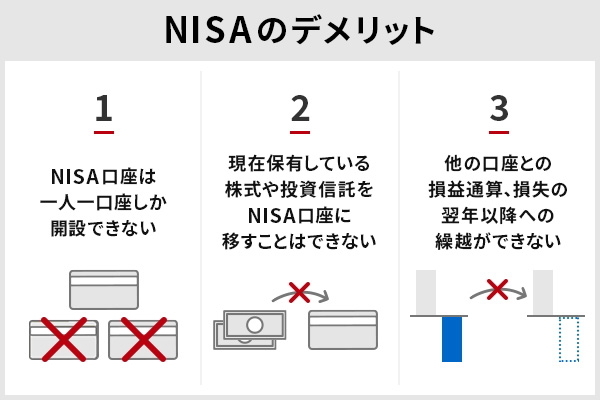

1.NISA口座は、1人1口座

NISA口座では、複数口座を持つことができず、すべての金融機関の中で1人1口座だ。そのためNISAに申し込む際には「どの金融機関で専用口座を開くか」をよく考える必要がある。口座を開設した後でも1年単位で金融機関の変更は可能だが、手続きが必要になる。

2.現在保有している株式や投資信託をNISA口座に移すことはできない

これまで通常の証券口座で購入した株式や投資信託をNISA口座に移すことはできない。そのため、NISA口座で運用する金融商品は、NISA口座開設以降に新たな資金で購入しなければならない。

3.損失が出ても他の口座(一般口座や特定口座)で保有している株などの利益と損益通算できない

後述するが、NISAの口座とそれ以外の口座(特定口座や一般口座)で株の取引をしている場合、NISAの口座で損失が出ても損益通算できない。

また、非課税となる配当金は、証券会社を通じて受け取る場合で株式数比例配分方式を選択している場合のみだ。一般的にNISA口座を申し込むときは、株式数比例配分方式を選択するが念のため確認しておく必要があるだろう。

5年後に非課税期間が終了するとどうなる?

NISAは、最長5年間の非課税投資期間がある。では、5年間を経過したらNISAで運用していた株などはどうなるのだろうか。最長5年間の非課税投資期間が終了した後に、まだNISAの制度自体がある場合は、新たにNISAの制度を延長することもできる。

また課税口座に移したり株を売却したりすることも可能だ。

最長5年の非課税期間が終了したときの選択肢

最長5年の非課税期間が終了したときの選択肢には「売却する」「ロールオーバーする」「課税口座に移管する」の3つがある。ここでは、それぞれの選択肢の内容を確認していく。

売却する

NISA口座で保有していた株を売却する際、非課税期間が終了した翌年になってから株を売却した場合は、売却益が出ると税金が課されるため注意が必要だ。損失が出ている場合は、非課税期間終了後に売却することも選択肢の一つとなる。しかし利益が出ている場合は、非課税期間が終了する前に売却したほうがよいだろう。

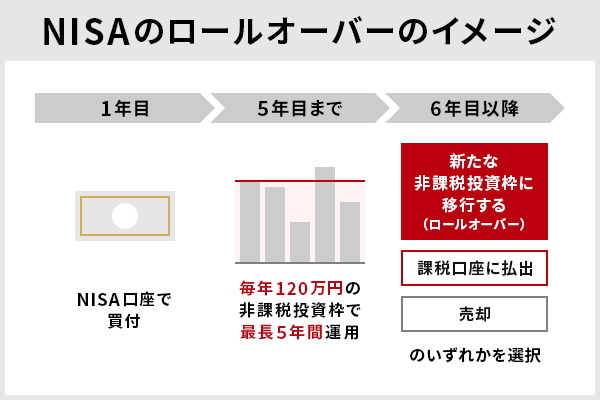

ロールオーバーする

ロールオーバーとは、現在NISA口座に保有している商品を新たにNISAの制度を利用し最大5年間の非課税枠に移行することだ。ロールオーバーを行うには、NISA口座を開いている金融機関に申請書類を提出したりWeb上で手続きしたりする必要がある。

・ロールオーバーの注意点

ロールオーバーの注意点は「ロールオーバーした金額分だけ翌年の非課税投資枠を使う」ということだ。例えば100万円の株をロールオーバーした場合、翌年新規の株の取得で使える非課税投資枠は20万円(120万円-100万円)だけとなる。また非課税枠終了時点で保有している株に含み益があり含み益を合わせた時価が120万円を超えていたとしてもロールオーバーは可能だ。

課税口座に移管する

最長5年の非課税期間が終了したときの3つ目の選択肢が課税口座への移行だ。非課税期間が終了し何も手続きをしなければ自動で課税口座に移行される。(同金融機関に特定口座が開設されている場合)課税口座への移行で注意すべき点は、購入時ではなく移行時の時価が新しい取得価格になってしまう点だ。

例えば100万円で購入した株が課税口座移行時に150万円に値上がりしていた場合は、取得価格150万円として移行される。

損失したのに税金を払う必要がある?NISA最大のデメリット

NISAの最大のデメリットは、損失したにもかかわらず税金を払う必要が出てくるケースがあることだ。主なケースは以下の2つとなる。

1.NISAと他の口座(一般口座や特定口座)で保有している株がある場合

一般的にNISA以外の口座では、別々の株で売却益と売却損が出ている場合は、売却益と売却損を損益通算できる。例えば別々の株で80万円の売却益と100万円の売却損が出ている場合、2つの株の損益を合わせると20万円(売却益80万円-売却損100万円)の損失となるため、税金はかからない。

しかし、NISAの場合は異なる。例えば特定口座で80万円の売却益、NISA口座で100万円の売却損が出ている場合、特定口座とNISA口座の売却益と売却損は損益通算できない。そのためNISA口座の売却損は考慮されず、特定口座の80万円の売却益に税金がかかることになる。

2.課税口座移行時に株価が値下がりしていた場合

上述したように非課税期間が終了し課税口座移行時に株価が値下がりしていた場合は、値下がりした価格が新たな取得価格になる。例えば100万円で購入した株が課税口座移行時に80万円に値下がりしていた場合の取得価格は80万円です。このケースで後に90万円で売却した場合はどうなるのだろうか。

本来であれば100万円で購入して90万円で売却し10万円の売却損が出ているため税金は課されない。しかし、このケースで課税口座に移行した場合は取得価格が80万円となるため、90万円で売却した場合は、逆に10万円の売却益が出たとして税金を課されてしまう。

手続きが煩雑なNISA

NISAでは、新規で口座を開いた場合や非課税期間が終了してロールオーバーする場合などには、手続きが必要だ。

例えばNISAで口座を開く場合、金融機関に口座開設を申し込むが、その際に本人確認書類やマイナンバー確認書類などが必要となる。また税務署でNISAの口座を複数持っていないかどうかの確認が行われるため、NISA口座の開設までに時間がかかることもあるだろう。

デメリットも理解したうえでNISAを利用しよう

NISAには「非課税枠の繰り越しができない」「損失がでたのに税金を払うケースもある」「手続きが煩雑」などのデメリットもある。

しかし新規投資額で毎年120万円が上限、最大600万円(120万円×5年)の非課税投資枠がある点は大きなメリットだ。事前にデメリットを理解しNISAを利用することでNISAのメリットを最大限に受けることができるだろう。

NISA口座を扱っているネット証券比較表

| 証券会社 | 取引手数料 | NISA種類 | おすすめポイント |

| SBI証券 | 0円 | ・国内株式(ETF、ETN、REITなどを含む) ・投資信託 ・外国株式 |

主要ネット証券屈指の取り扱い |

| マネックス証券 | 0円 ※単元未満株については有料 |

・国内株式(ETF、ETN、REITなどを含む) ・投資信託 ・外国株式 |

NISA取引のための資金振替が不要など、便利に大幅リニューアル |

| 楽天証券 | ・国内:0円 ・海外ETF:全額キャッシュバック |

・国内株式(ETF、ETN、REITなどを含む) ・投資信託 ・外国株式 |

楽天グループのポイントプログラム利用可能 |

| 松井証券 | 0円 | ・国内株式(ETF、ETN、REITなどを含む) ・投資信託 ・外国株式 |

フリーコールなどのサポート機能も充実 |

| 岡三オンライン証券 | 0円 | ・国内株式(ETF、ETN、REITなどを含む) ・投資信託 ・外国株式 |

岡三証券リサーチ部の情報が無料 |

| auカブコム証券 | 0円 | ・国内株式(ETF、ETN、REITなどを含む) ・投資信託 ・外国株式 |

プチ株®(単元未満株) も充実 |

多くのネット証券でNISA口座を取り扱っている。ただしNISAの対象となっている金融商品は、証券会社によって異なるため注意が必要だ。例えば「外国株式を扱っている」「国内株式・投資信託のみ」といった証券会社もある。取引手数料についても「単元未満株については有料」など証券会社によってさまざまだ。

そのためNISA口座を開いて投資を始めたい人は「自分がどのような商品を購入するのか」についてしっかりと検討してから証券会社を選ぶとよいだろう。

出典元:NISA・つみたてNISA・ジュニアNISA|SBI証券

出典元:NISA(少額投資非課税制度) | 商品・サービス | マネックス証券

出典元:NISA(ニーサ):少額投資非課税制度 | 楽天証券

出典元:NISA(少額投資非課税制度) | 商品・サービス | 松井証券

出典元:NISA(少額投資非課税制度)|ネット証券会社なら岡三オンライン証券

出典元:NISA|商品・サービス|株のことならネット証券会社【auカブコム】

株式会社ZUU 代表取締役 Q.NISAのメリット・デメリットとはどのような点でしょうか?

NISAは、大きなメリットである利益が出た場合に非課税になる一方で、損失をしてしまうケースでも税務上なかったものと見なされてしまいます。本来、株式や投資信託の損失は、その他の株式・投資信託の利益と相殺することが可能ですが、NISA用の口座ではこれができません。 また、金融商品売却の際に損失が出たとしても、損失を3年間繰越ができる制度(上場株式等に係る譲渡損失の損益通算及び繰越控除)を利用できないというデメリットもあります。