不安のない老後のためには、計画的な資産形成が必要です。しかし金融商品は多種多様で、自分に合った商品を選ぶのは簡単ではありません。ここでは少額からの長期・積立・分散投資を支援するための非課税制度「つみたてNISA」を利用した資産形成のコツをご紹介します。

目次

つみたてNISAで重要なアセットクラスと、その組み合わせ方

つみたてNISAの銘柄の組み合わせでまず重要なのが、アセットクラスです。アセットクラスとは資産の種類・分類のことで、不動産や貴金属、現預金も含まれますが、ここではつみたてNISAの対象銘柄となる国内債券、外国債券、国内株式、外国株式などの投資信託のことを指します。

つみたてNISAで選ぶことができるのは、金融庁に認可された投信です。2020年6月末時点でインデックス型156銘柄、アクティブ型18銘柄、ETF(上場投資信託)7銘柄の181銘柄が対象で、それぞれの投信ごとに国内外の株式、債券、REITなどを組み合わせて発売されています。

一般に債券よりも株式、国内よりも海外の方が長期での期待リターンは高くなります。期待リターンは高い反面リスクも高くなります。つまり想定利回りが高くないのであれば、リスクの低い債券や国内株式を中心としたアセットクラスでよく、想定利回りが高ければ株式や海外中心のアセットクラスを選ぶ必要が出てきます。

期待されるリターンとリスクの関係については、日本の公的年金を運用し「世界最大の機関投資家」とも評される「年金積立金管理運用独立行政法人(GPIF)」が、ポートフォリオを組む際の基準とするデータが参考になるでしょう。

▽GPIFのポートフォリオ選定の前提(20年3月時点)

| アセットクラス | 期待リターン | リスク(標準偏差) |

|---|---|---|

| 国内債券 | 0.70% | 2.56% |

| 外国債券 | 2.60% | 11.80% |

| 国内株式 | 5.60% | 23.14% |

| 外国株式 | 7.20% | 24.85% |

このデータによれば、国内株と海外株中心のアセットを選べば、5%以上のリターンが見込めるということになります。ただし、たとえば国内株式のリスクは23%超となっており、投資金額から最大で約23%の損失が発生する可能性もあります。国内債券のリスクは2.56%ですので、市場動向によっては債券の方が高収益になる可能性もあります。

こうしたリスクを小さくするために、長期投資ではアセットクラスをある程度まで分散させることが基本といわれています。

同じ株式投資でも、日本株が好調なときもあれば、米国株が好調な時期も、中国株や新興国株が高騰することもあります。過去を振り返っても、10年~20年のスパンで同じトレンドが続くことは多くありません。株式でも債券でも国内外の分散投資が基本で、時間分散とあわせてリスク軽減を図るのが一般的です。

| ネット証券 会社名 |

特徴 | 投資信託 取扱数 |

手数料 |

|---|---|---|---|

最大21万5千円 キャッシュバック |

手数料、IPO、外国株 全てトップクラス |

約160 | 無料 |

| 公式サイト | |||

現金1,000円 プレゼント |

初心者へのサポート充実 | 約160 | 無料 |

| 公式サイト | |||

楽天ポイント 200ポイントプレゼント |

トレードツールが便利 | 約160 | 無料 |

| 公式サイト | |||

最大20万円 キャッシュバック |

米国株取引に強み | 約150 | 無料 |

| 公式サイト | |||

|

IPOに注力 | 約150銘柄 | 無料 |

| 公式サイト | |||

つみたてNISAの銘柄と、その組み合わせ方

アセットを選んだら、次は銘柄選びです。

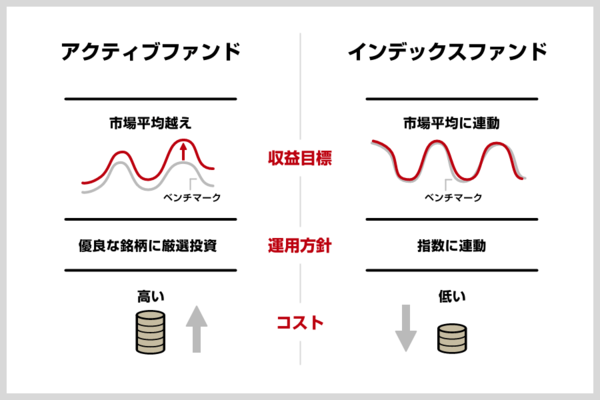

まずインデックス型(インデックスファンド)とアクティブ型(アクティブファンド)の違いを理解しましょう。

市場の指数(ベンチマーク)と同じ値動きを目指すインデックスファンド

インデックスとは市場の動きを示す指数のことです。日経平均株価やTOPIX(東証株価指数)、S&P500やNASDAQ総合といった指数が代表的ですが、この指数をベンチマーク(指標)とし、指数と同程度の値動きを目指す投信を「インデックスファンド」と呼びます。インデックスファインドは通常、ベンチマークとする株価指数に採用された銘柄群と同じような銘柄で構成されます。

市場の指数以上の運用を目指すアクティブファンド

インデックスファンドで指標とするベンチマークの指数を上回ることを目標に運用されるのが「アクティブファンド」です。アクティブファンドは、ファンドマネージャーやポートフォリオマネージャーが独自にリサーチし、選んだ独自の銘柄で構成、運用されます。

ファンドを選ぶ際は、信託報酬の額も検討材料となります。信託財産の総額にファンドごとに定めた率をかけたものが報酬額となりますが、増資や収益で信託総額が増えれば報酬も増えるので、運用が長期になるほど報酬額も大きくなる可能性があります。

インデックスファンドの一般的な信託報酬は0.1~0.2%、ETFで0.2%前後になります。一方、アクティブファンドは独自のリサーチで銘柄を選んでいるため、おおむね1%程度の割高な信託報酬となっています。

アクティブファンドには、高いリターンを記録するものも

ただし、アクティブファンドはコストが割高である代わりに、高リターンが期待できます。つみたてNISA対象アクティブファンドの、過去5年の実績から年平均の「騰落率(信託額の増減率)」が最も高かったのは下記のファンドで(20年6月12日時点)、いずれも指標とする指数を上回っています。信託報酬率は0.9~1.7%程度です。

▽過去5年の高い騰落率を示したつみたてNISA対象アクティブファンド例

| ファンド名 | 騰落率 |

|---|---|

| ひふみプラス(国内株) | 10.90% |

| ひふみ投信 (国内株) | 10.70% |

| フィデリティ欧州株ファンド(海外株) | 6.65% |

| eMAXIS NYダウインデックス(海外株) |

6.14% |

| 年金積立Jグロース(国内株) | 5.13% |

過去の実績が未来の高収益を約束するわけではありませんが、投資期間が長いならば、リスクを取って過去の運用成績のすぐれたものに投資するのも1つの方法でしょう。運用実績や運用方針、信託報酬などの情報は各運用会社のサイトはもちろん、「モーニングスター つみたてNISA総合ガイド」などの投資信託評価サイトでも見ることができます。

アセットクラスを決めたあとに、コストの安いインデックスファンドにするか、期待リターンが高いアクティブファンドにするかなど、いろいろなファンドを見比べて、じっくり選ぶようにしましょう。

インデックスファンドのバリエーション「バランス型ファンド」「ターゲット・イヤー・ファンド」

自分でポートフォリオを決める自信がない、あるいは忙しくてポートフォリオを決める時間がないという場合は、運用会社に分散投資を一任するバランス型のファンドの方が適しているかも知れません。

国内の株とREIT 、あるいは米国の株とREIT というように2つの指数をベンチマークとしたバランスファンドや、国内債券、REIT、国内外株式から3つの指数をベンチマークとしたバランスファンドなど、最大8指数まで組み合わせたファンドがラインアップされています。

また、年齢とともにリスクの取り方が変わる「ターゲット・イヤー・ファンド」もあります。たとえば、2040年に定年退職を迎える方がその年をターゲット・イヤーに定めて、若い頃はリスクを多めにとったポートフォリオで運用し、年齢を重ねるにしたがって保守的なポートフォリオにスイッチしていくものです。

こういったファンドは、自分で銘柄を選ぶ必要がないため初心者向けといえますが、通常のインデックスファンドよりも信託報酬は割高となるのが一般的です。

バランス型、ターゲット型というファンドは、その運用方針を理解すれば、ある程度自分でもポートフォリオを組むことができます。たとえば、国内株40%、海外株40%、債券重視型20%といった比率を決め、その中から信託報酬の安いファンドを選べばいい訳で、同じようなポートフォリオで長期のコストである信託報酬を削減することはできます。

| ネット証券 会社名 |

特徴 | 投資信託 取扱数 |

手数料 |

|---|---|---|---|

最大21万5千円 キャッシュバック |

手数料、IPO、外国株 全てトップクラス |

約160 | 無料 |

| 公式サイト | |||

現金1,000円 プレゼント |

初心者へのサポート充実 | 約160 | 無料 |

| 公式サイト | |||

楽天ポイント 200ポイントプレゼント |

トレードツールが便利 | 約160 | 無料 |

| 公式サイト | |||

最大20万円 キャッシュバック |

米国株取引に強み | 約150 | 無料 |

| 公式サイト | |||

|

IPOに注力 | 約150銘柄 | 無料 |

| 公式サイト | |||

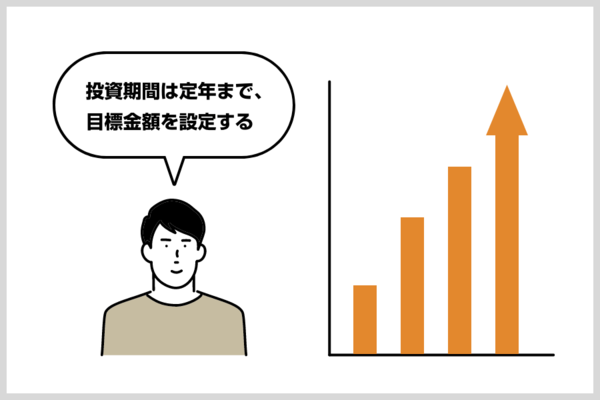

つみたて投資の期間と目標額を設定確認する

長期の投資では、投資期間と目標額を明確にすることが重要です。それによって、どのようなアセットクラス(投資対象となる資産の種類や分類)に、あるいはどの投信に投資すべきかが変わってくるからです。自身の貯蓄額、退職金や年金などを確認したうえで、投資金額の上限と目標額、期間を設定しましょう。

投資期間は定年までの期間を基本とする

現在の主流となっている定年年齢である65歳までを投資期間として設定するならば、25歳から始めれば40年、40歳からなら25年と期間は大きく異なります。

投資期間はリスクの許容度にも関わってきます。期間が長いほど時間分散効果が大きくなるのでリスクの幅も広く設定しやすくなり、期間が短いほど保守的なポートフォリオ(資産の組み合わせと比率)を組むのが一般的です。

NISAは最長20年ですが、iDeCoや個人年金保険など他の年金目的資産と合わせてトータルで期間を設定することが重要です。NISAは(1)満期前でも資金需要があれば解約する、(2)満期時に住宅ローンの繰り上げ返済などに充てる(3)、満期時に一般口座に移し、年金までのつなぎ資金とする、(4)定年以降に年金として月ごとに受け取る、などといったさまざまな受け取り方ができるため、使い勝手のよい制度だといえるでしょう。

目標金額は、想定できる退職金と合わせて考えたい

「2,000万円問題」と直結するのが退職金の額です。厚生労働省の『平成30年就労条件総合調査』によれば、大卒の管理・事務・技術職が受け取る定年退職金の平均額は1,983万円、高卒では1,618万円です。新卒から定年まで同じ会社に勤め上げた場合、退職金と公的年金、企業年金により2,000万円問題のハードルはそれほど高くはないといえるでしょう。

しかし現在、正社員でも転職する人の率が約7%と年々高まってきており、若い世代は特に顕著で、20代男性は12%、20代女性は13%となっています。

また、リストラや企業倒産の可能性もあり、かつ約2割の企業では退職金制度そのものがありません。NISAで2,000万円と言いたいところですが、NISAは掛金で800万円が上限ですので、リターンも含めて最終的に1,000万円程度の積立金を見込んだ投資計画が立てられたら、将来の安心感はぐっと高まるのではないでしょうか。

投資額と想定利回りから、目標金額達成のシミュレーションをする

目標金額と期間が決まったら、次に投資額と利回りを考えていきます。金融庁の「資産運用シミュレーション」などを利用すればすぐに計算できるので便利です。

投資期間20年、目標額を1,000万円と仮定します。つみたてNISAの非課税枠は年40万円ですので1ヵ月では3万3,333円になります。ここでは、わかりやすく月々3万円ずつ積み立てるものとしましょう。この場合、年間利回りが3%で20年後に984万円9,060円となります。つみたてNISAで選択可能なアセットクラスで、年平均3%強の利回りは決して非現実的なものではありません。

ただしこれが投資期間15年となると、年7%強の利回りが必要となりますし、10年では18%強まで跳ね上がります。2桁以上の利回りを期待するとなると、つみたてNISAだけでは難しいといえるかも知れません。

投資金額と期間によって想定利回りが割り出され、リターンとリスクも見えてきます。場合によっては目標金額や投資期間を再設定する必要も出てきます。

つみたてNISA以外の資産との組み合わせ方に注意

ご紹介したステップは、つみたてNISAに限らずあらゆる投資運用の基本といえます。このステップを行うことで金融リテラシーがアップすれば、さまざまな投資運用にも役立つかも知れません。

あくまでもつみたてNISAはじぶん年金の一環であり、公的年金や他の年金保険などほかの資産とのバランスが重要です。iDeCoや企業確定拠出年金(401k)に加入していて、それぞれにバランス型ファンドに投資しているのなら、新たにつみたてNISAでバランス型ファンドに投資するのはやや高コストといえるかも知れません。それぞれ解約条件も異なりますので、解約する順番なども事前に考えておくといいでしょう。

すでに株式投資を行っている方は、つみたてNISAでは株式の比率は低くしたほうがリスク分散につながりますし、不動産を保有している場合はREIT以外で投資したほうがバランスはよくなるかも知れません。つみたてNISAのなかだけではなく、すべての資産とのバランスを考えることが大切だといえるでしょう。

「そもそも、なぜつみたてNISAなのか?」を理解する

つみたてNISAの銘柄を選ぶためには、NISAとiDeCoの違い、NISAのメリット、何のためにNISAを始めるかを整理することが重要です。

つみたてNISAやiDeCoは、少子高齢化により従来の公的年金制度だけでは老後の生活を支えるのが難しくなりつつあるなかで、国民年金や企業年金を補う「じぶん年金」作りを奨励する制度だといわれています。

iDeCoは完全に年金型の制度となっていて、最低でも10年は掛け金を払い続ける必要があり、原則として60歳になるまで解約できません。それに対して、つみたてNISAはいつでも解約できる点で、大きな違いがあります。

iDeCoは条件を満たせば、60歳未満でも中途脱退し「脱退一時金」を受け取れます。しかし、その条件は非常に厳しいため、ほとんどの人は60歳以降に年金として受け取ることになります。途中でライフプランの変更により急な資金が必要になったとしても、引き出せません。しかしつみたてNISAは、急な資金需要が発生した場合でも非課税のまま解約できます。

つみたてNISAの適用期間は2037年までとなっており、期間中は年間40万円までの範囲で最大800万円まで「非課税枠」として投資ができ、分配金や譲渡益への課税は免除されます。積立期間は最長20年間で、積立期間が終わると、積立金はNISA口座以外の一般口座に払い出されます。また、2037年に購入した投資信託についても20年間は非課税のままで保有できるため、長期運用に適した制度となっています。

上記から、つみたてNISAの銘柄選びとしては、最長20年間適用される非課税枠のメリットを十分に生かした長期保有を前提とし、大きく成長せずとも安定的な利益が見込めるものがオーソドックスになるでしょう。

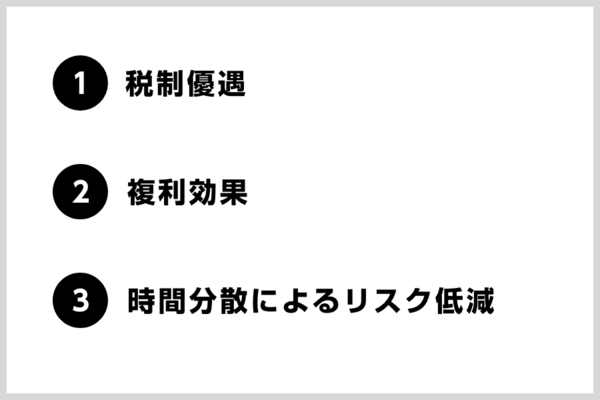

つみたてNISAのメリット1:税制優遇

繰り返しになりますが、つみたてNISAの最大のメリットは税制優遇の大きさです。投資で得られる収益には、値上がり益(キャピタルゲイン)と配当・分配益(インカムゲイン)があります。通常はそのどちらにも20.315%の税金(所得税15%と0.315%の復興特別所得税、および住民税5%)が課されます。

これがすべて非課税となるつみたてNISAは、通常の株式投資などと比べて利益が2割ほど大きくなるのです。800万円の非課税枠を最大限に活用し、なるべく長い期間にわたって積み立てることで節税効果はより大きくなります。

また、2019年12月に与党が決定した「令和2年度税制改正大綱」には、つみたてNISAの5年延長が盛り込まれました。長期運用を考えている人にとっては朗報といえそうです。

つみたてNISAのメリット2:複利効果

見逃されがちなのは「複利」の効果です。たとえば5%の利回りで100万円の投資を行うと、1年で5万円の収益が得られますが、この5万円を分配金として受け取ると、何年投資してもリターンは年間5万円のままです。このように元本が変わらない利息の計算方法を「単利」といいます。

しかしこの5万円を分配金として受け取らず、翌年の投資元本に組み込んだ場合、1年後には105万円×1.05=110万2,500円となり、単利で2年間運用した場合よりも2,500円ほど収益が増える計算となります。このように一定期間ごとに利息を元本に組みこんで計算する方法を「複利」といいます。

長期の積み立て投資では元本がどんどん大きくなっていくと、複利の効果も大きくなります。仮に年間40万円ずつ、20年間の積み立てを行い、利回りが5%だったとします。利回りを元本に組み込まない場合の積立金は1,120万1,076円ですが、利回りを組み込めば1,214万9,872円となり、実に20年で94万8,796円もの差が生じます。

NISAは分配金を再投資する仕組みなので、複利によるメリットが大きくなり、長期投資に非常に適した商品といえるのです。

つみたてNISAのメリット3:時間分散によるリスク低減

リーマンショックや新型コロナウイルス感染症による急激な市場の下落など、外的要因により保有資産が大きく値下がりすることがあります。ただし、リーマンショック時の相場下落も、長期的には再び元の水準まで戻しており、金融市場における短期的な変動は時間をかけて収束する性質があります。

複数回にわけて売りや買いを行い、高値買いや安値売りを避ける投資手法を「時間分散」といいますが、長期での積み立て投資もまた、変動リスクを時間分散で低減していることになり、手堅い投資のあり方といえるのです。

つみたてNISAの選べるファンドは182本!組み合わせは悩みのタネ

2019年6月に金融庁が発表した報告書「高齢社会における資産形成・管理」で、「定年後に夫婦で95歳まで生きるには約2,000万円の金融資産が必要」との試算が示されたことが大きな話題となりました。その後、この報告書は撤回されましたが、この2,000万円問題を契機に、老後の資産形成について真剣に考える人も増えたのではないでしょうか。

とはいえ、資産形成の方法はさまざまです。金融商品も数多く用意されており、年収や貯蓄、家族構成に合った方法を選ぶのは簡単ではありません。また、運用失敗により資産が目減りするというリスクもあります。

その点では、税制上の優遇が受けられる「つみたてNISA(積立型の少額投資非課税制度)」や「iDeCo(個人型確定拠出年金)」は、初心者でも仕組みがわかりやすく、金融庁や厚生労働省が監督しているという安心感もあり、長い時間をかけてじっくり資産形成していきたい方に向いている制度といえるでしょう。

ただ、つみたてNISAの対象となる投資信託(ファンド)は、2020年6月末時点で182本あります。実際の選択肢は、証券口座を開設した会社によりますが、複数の投信を組み合わせることもできるため、ファンドの選択に悩みがちです。このなかからどれを選ぶのかが、投資初心者にとって最初のハードルといえそうです。

最初から完璧なポートフォリオを組む必要はない

最初から完璧なポートフォリオを組む必要はありません。大切なのはライフスタイルに応じてリスクとリターンの兼ね合いを考慮し、投資するアセットを替えていくことです。ファンドの銘柄変更は利用している金融機関のホームページなどから手続きできます。

ただし、401kやiDeCoが保有している銘柄全てをスイッチングできるのに対し、つみたてNISAは、年間40万円の非課税枠があることがスイッチングではネックになります。

スイッチングというのは今まで積み立てた残高を他の商品に振り換えることです。たとえばiDeCoでは、今まで積み立てた国内株式を外国債券投信に変更することができます。ただ、つみたてNISAの場合は年間40万円の非課税枠があり、スイッチするとその新規買い付け分が年間非課税枠を消費するので、40万円を越える分は課税対象となりNISAのメリットが薄まります。ですから、つみたてNISAでは、今まで国内株で積み立てた分はそのままで、今後買い付ける分を外国債券にするという変更が検討できるでしょう。このように、つみたてNISAでのスイッチングは、年間非課税枠の消費に注意が必要です。

つみたてNISAで投資できるファンドは、すべて金融庁が定める厳しい条件をクリアしているものではありますが、長期にわたる運用になるので、やはり自分自身でしっかりと理解して選択することが望ましいでしょう。

【関連記事】

・つみたて(積立)NISAとは?投資初心者に向いている4つの理由

・ジュニアNISA撤廃決定。2021年に始める子どもの教育資金の作り方

・つみたてNISAを始める時期はイマ?忙しい人こそ必見のマル得・投資制度のひみつ

・ジュニアNISAはデメリットばかり?活用すべきはこんな人

・「一般NISA」「つみたてNISA」とは?口座開設前に知っておきたいメリット・デメリット