本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

子どもの教育資金を形成する手段の1つであるジュニアNISAですが2023年末で廃止することが決定しました。ジュニアNISAの代わりとして、つみたてNISAや2024年から始まる新NISAが挙げられます。また、ジュニアNISAを活用することによって家族単位での投資枠が増えるなどのメリットがあるため、それぞれのメリットなどを改めて理解した上で制度を賢く活用し、資産形成を行いましょう。

- 資金に余裕があるならジュニアNISA口座は開設するのがおすすめ

- ジュニアNISAで新しく金融商品を購入できるのは2023年末まで!

- 2024年以降は積み立てNISAや新NISA制度を活用しよう

目次

- 2023年末までにジュニアNISAの口座を作った方がいいの?

- ジュニアNISA廃止される代わりとして新NISAがスタート

- そもそもジュニアNISAとは?2024年以降も運用できるの?

- ジュニアNISAの3つのメリット

- ジュニアNISAの3つのデメリット

- 一般NISAやつみたてNISAとの違いは?家族単位で併用することも可能

- ジュニアNISA口座の選び方!

- ジュニアNISAを始めるなら?商品の選び方と今後の展望

- 下落相場でのジュニアNISA活用のポイント

- 【最新】子どもの教育費はいくらかかる?公立・私立を比較

- 高校や大学の無償化施策などの新制度が2020年4月よりスタート

- よくある質問

- 平均利回り4.5%の手堅い利回りファンド

2023年末までにジュニアNISAの口座を作った方がいいの?

2023年末で廃止が決定しているジュニアNISAですが、今から教育資金を貯めたい方や投資する余裕がある方はジュニアNISAを始めた方かいいでしょう。 また、今すぐ投資するお金を準備できない方や、親自身がつみたてNISAを始めていないのであれば、廃止してしまうジュニアNISA口座の代わりとして、自身の名義でつみたてNISA口座を開設することをおすすめします。

\NISA口座開設数3年連続No.1/

ジュニアNISAが廃止する代わりにつみたてNISAを始めよう

ジュニアNISAの代わりとなる制度として、つみたてNISAや新NISA制度を検討している人も多いと思います。ジュニアNISAの代わりに教育資金を貯める方法としておすすめなのは、つみたてNISAです。

| ジュニアNISA | つみたてNISA | |

|---|---|---|

| 利用できる方 | 0~19歳の方 | 20歳以上の方 |

| 名義 | 子供名義 | 親名義(子供名義不可) |

| 利用限度額 | 年間80万円 | 年間40万円 |

| 対象商品 | 上場株式、株式投資信託など | 投資信託、ETF |

| 非課税期間 | 投資をした年から最大5年間 | 投資をした年から最大20年間 |

| 運用管理 | 原則として親権者等が代理して運用 | 名義人自身 |

| 払い出し制限 | 18歳まで払い出し制限 | いつでも払い出し可能 |

| 金融機関変更 | 変更不可 | 変更可 |

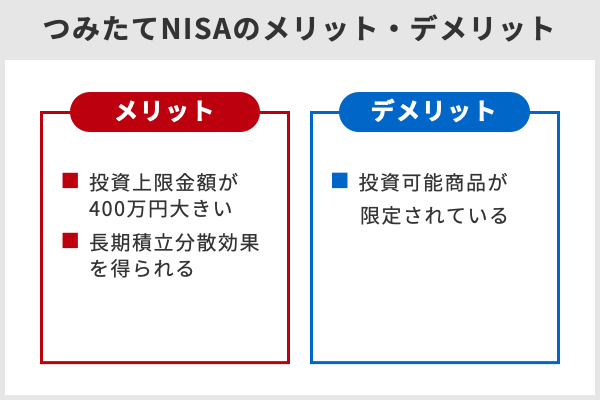

つみたてNISAにするメリットとして以下が挙げられます。

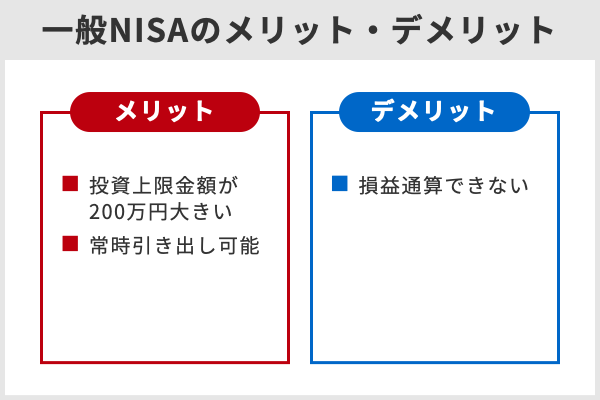

- 非課税期間が20年と長い

- 安定的な資産形成に向いている

積み立てNISAのメリットは、非課税期間が20年と長いことです。ジュニアNISAは非課税期間が5年です。教育資金を貯めたいと考えている場合、リスクを減らして長期的に利益を積み立てる必要があります。その場合、5年の非課税期間だけでは運用益が出せずにマイナスになってしまう可能性が高くなってしまいます。

比べて、つみたてNISAだと非課税期間が20年あるため新NISAに比べて運用益がマイナスになる確率を低くすることができます。金融庁の資料によると、過去の実績に基づいて投資対象をグローバルに分散させることで、20年の保有期間では投資収益率2~8%(年率)になると言われています。ただし、投資である以上必ず利益が出るわけではないことは覚えておきましょう。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | 9 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

△ 1 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 | 100円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 三井住友カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 | バックアップ(サブ)口座が必要な方におすすめ |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

SBI証券のサブ口座に! 口座開設をする |

つみたてNISAでどれのくらいの売却益を得られるのか、実際にシミュレーションしてみると下記のようになります。

月2万円を年利6%で運用した場合

| 投資期間 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|

| 合計投資金額 | 120万円 | 240万円 | 360万円 | 480万円 |

| 運用益 | 19.5万円 | 87.8万円 | 221.6万円 | 441.1万円 |

| 最終積立金額 | 139.5万円 | 327.8万円 | 581.6万円 | 924.1万円 |

月2万円を年利6%で運用した場合、5年間の積み立てでは運用益19.5万円ですが、10年の積み立てをすると運用益が4倍以上の87.8万円まで増えることがわかります。

楽天証券で取り扱っているつみたてNISA対象銘柄183銘柄のうち、176銘柄が過去10年間で年利6%を超えており、残りの7銘柄でも年利最低4.65%を達成しています(2022年12月現在)。そのため、過去の実績を下に考えると、年利6%での運用は現実的な数字であると言えるでしょう。

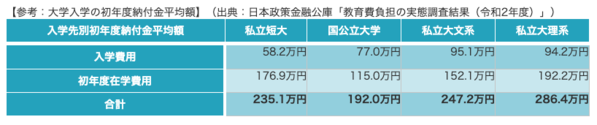

上記のように、大学入学の初年度納付金平均額は国立大学で192.0万円、私立大理系で286.4万円になっています。現在8歳の子どもがいて、大学に入学するための金額を貯めたいと考えた時の積立期間は10年程度になるので、投資せずに月2万円貯金した場合は貯金だけで私立大の金額をまかなうことはできませんが、年利6%で投資した場合は積立金のみで支払えることがわかります。

もし、教育資金として使わずそのまま運用を続けると、20年で441.1万円が運用益として得られる計算となります。NISAで得られた利益は非課税なのでそのままの運用益を得られることになります。

このように、積立投資は長い時間をかけて運用していくことで大きな力を発揮していきます。投資する余裕がある方で、まだつみたてNISAを始めていないという方はできるだけ早く始めたほうがいいでしょう。

\NISA口座開設数3年連続No.1/

未成年名義で口座開設できるのはジュニアNISAだけ

ジュニアNISAを他のNISA制度と比べたときのメリットとなる一つは、子供名義で未成年でも口座を開設できる点です。

他のつみたてNISAや一般NISAは、成人年齢を超えていないと口座開設できないのに対し、ジュニアNISAだけは未成年であっても口座を作ることが可能です。

2022年12月現在では、ジュニアNISA以外の方法で未成年が非課税口座を持つことは出来ません。また、2024年から開始される予定の新NISAも、今のところ口座開設できるのが18歳以上の成人からとなっています。

そのため、世帯全体で少しでも多くの金額を非課税で運用したい方は、ジュニアNISAを積極的に活用した方がいいでしょう。

\NISA口座開設数3年連続No.1/

ジュニアNISAはあと1,2年しか購入期間がない

ジュニアNISAで新しく金融商品を購入できるのは2023年末までです。2022年から始めると最大160万円、2023年から始めると最大80万円を非課税で運用することができます。

その後2024年以降はジュニアNISAでの新規投資ができなくなリます。ただし、すでに保有している金融商品に関しては、(2024年以降も)18歳になるまで非課税で保有することができます。

また、ジュニアNISAは口座開設者が18歳(3月31日で18歳である年の前年12月31日)になるまで払出しができない仕組みでしたが、制度の廃止にともない、2024年以降は年齢にかかわらず非課税での払出しが可能になります。

つまり、廃止してしまう前にジュニアNISAの口座を開設しておくことで、2022年と2023年は非課税枠で資金を運用できます。また、2024年に廃止した後は自由に払い出しすることも、あるいはそのまま18歳まで非課税枠で運用し続けることも可能になるということです。

今までのジュニアNISAのデメリットであった払い出しの制限がなくなったことで、子どもが18歳になる前の養育費や教育資金に使いたい時にも資金を活用できる柔軟性が増しました。

ジュニアNISAのおすすめ証券会社ランキング

| 証券会社 |  |

|

|

|

|

|---|---|---|---|---|---|

| 証券会社 | 楽天証券 | SBI証券 | マネックス証券 | au株コム | 松井証券 |

| 利用できる方 | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) |

| 利用限度額 | 年間80万円 | 年間80万円 | 年間80万円 | 年間80万円 | 年間80万円 |

| 対象商品 | 国内株式(現物取引)、投資信託 | 国内株式 投資信託 海外株式(9カ国:米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア) |

国内株式(現物取引)、投資信託 | 国内株式(現物取引)、投資信託 | 国内株式(現物取引)、投資信託 |

| 投資可能期間 | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで |

| 非課税期間 | 投資をした年から最大5年間 | 投資をした年から最大5年間 | 投資をした年から最大5年間 | 投資をした年から最大5年間 | 投資をした年から最大5年間 |

| 運用管理 | 親※(両親・祖父母等) | 親※(両親・祖父母等) | 親※(両親・祖父母等) | 親※(両親・祖父母等) | 親※(両親・祖父母等) |

| 払い出し制限 | 18歳まで払出不可※2024年以降は払出し制限なし | 18歳まで払出不可※2024年以降は払出し制限なし | 18歳まで払出不可※2024年以降は払出し制限なし | 18歳まで払出不可※2024年以降は払出し制限なし | 18歳まで払出不可※2024年以降は払出し制限なし |

| 金融機関変更 | 不可 | 不可 | 不可 | 不可 | 不可 |

| 口座開設可能期間 | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで |

| 特徴 | 日経テレコンが利用できる | 海外ETFにジュニアNISAで投資できるのはSBI証券だけ! | 投資信託に投資するとポイント貯まる! | 「プチ株」なら単元未満株に投資できる | サポート体制が充実している |

| 公式サイト | 口座開設をする | 口座開設をする | 口座開設をする | 口座開設をする | 口座開設をする |

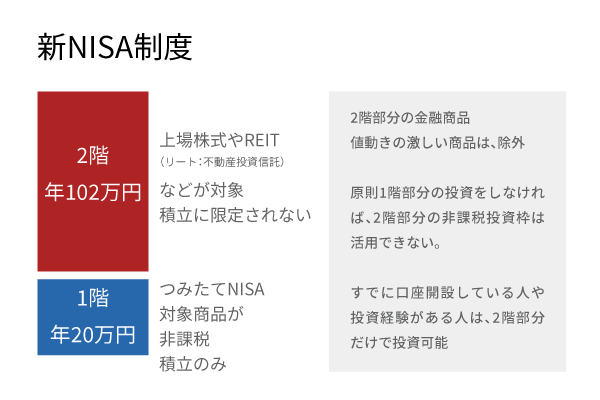

ジュニアNISA廃止される代わりとして新NISAがスタート

2024年からは新しいNISA制度がスタートする

新NISA制度では、非課税投資枠が1階部分と2階部分に分けられます。

1階部分の非課税投資枠は20万円で、つみたてNISA対象商品が非課税となります。2階部分の非課税投資枠は102万円で、上場株式やREIT(リート:不動産投資信託)などが対象となります。1階部分は積立のみですが、2階部分は積立に限定されていません。

2階部分の金融商品について、安定的な長期投資に適していないとされる値動きの激しい商品は、除外されることが決まりました。また、原則1階部分の投資をしなければ、2階部分の非課税投資枠は活用できません。すでに口座開設している人や投資経験がある人は、2階部分だけで投資が可能です。

新NISA制度はわかりにくいと批判されることもありますが、基本的にNISA口座をすでに持っている人は、経過措置で現状のまま非課税期間が続くため、心配はいりません。

\NISA口座開設数3年連続No.1/

つみたてNISAや新NISAで教育資金を貯められるの?

つみたてNISAも新NISAも、ジュニアNISAと同様に教育資金を貯めることを目的とした積立に向いている制度です。子どもが18歳になるまでに貯めておきたい金額を設定すると良いでしょう。教育費で一番掛かる大学の学費まで考えておくと安心です。

幼稚園から大学卒業までにかかる教育費は合計でいくらなのか表に4パターンでまとめました。

■トータルでかかる教育費

| 国公立(大学は実家から通学) | 国公立(大学は1人暮らし) | 私立文系(大学は実家から通学) | 私立文系(大学は1人暮らし) | |

|---|---|---|---|---|

| 幼稚園 | 64万9,088円 | 64万9,088円 | 158万4,777円 | 158万4,777円 |

| 小学校 | 192万6,809円 | 192万6,809円 | 959万2,145円 | 959万2,145円 |

| 中学校 | 146万2,113円 | 146万2,113円 | 421万7,172円 | 421万7,172円 |

| 高等学校 | 137万2,072円 | 137万2,072円 | 290万4,230円 | 290万4,230円 |

| 大学 | 499万4,000円 | 946万円 | 717万円 | 1164万円 |

| 教育費総額 | 1040万4,082円 | 1487万0,082円 | 2546万8,324円 | 2993万8,324円 |

大学入学1年目に掛かる教育費の平均額は234万円というデータが発表されています。万が一在学後の教育費が足りない場合、奨学金や教育ローンなどの利用を検討すると良いです。

2024年から適用されるつみたてNISAの非課税保有期間は20年間です。年間40万円を非課税枠にできます。子どもの教育資金を確保しておきたい人は、大学まで進学することを仮定してNISAを利用すると良いでしょう。

\NISA口座開設数3年連続No.1/

そもそもジュニアNISAとは?2024年以降も運用できるの?

ジュニアNISAは、子どもの将来に向けた資産形成をサポートする目的で、2016年にスタートした「未成年少額投資非課税制度」です。

ジュニアNISAはどんな制度?

ジュニアNISAは、0~19歳までの未成年者の口座を開設し、本人に代わって親権者が資産運用を行う制度です。名義は未成年者ですが、未成年者が金融商品の売買を行う時は、親権者の同意が必要です。

通常、金融商品の売買で得られた運用益には所得税・住民税がかかります。税率は、所得税15%、復興特別所得税0.315%、住民税5%の、合計20.315%です。

しかし、ジュニアNISAを活用すると、年間80万円までの投資で得られた運用益には、税金がかかりません。

仮に10万円の運用益が出たとして、通常であれば税金2万315円を差し引かれた7万9,685円しか受け取れないところ、ジュニアNISAを活用していれば10万円をそのまま受け取れるのです。

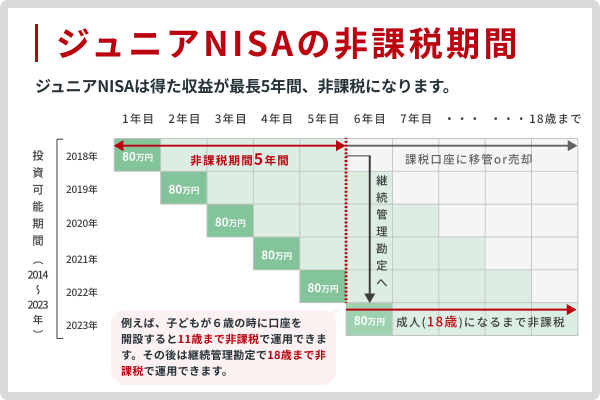

ジュニアNISAは最長5年間適用できるため、最大で「80万円×5年間=400万円」もの金額を、非課税で運用できるのです。

これだけメリットが大きいにもかかわらず、ジュニアNISAの人気がなかったことには理由があります。まず、一般NISAやつみたてNISAとの開設口座数の違いを確認しましょう。

金融庁の「NISA・ジュニアNISA口座の利用状況調査(2019年12月末時点)」によると、それぞれの口座数と買付額は下記の通りです。

| 口座数 | 買付額 | |

|---|---|---|

| 一般NISA | 1,176万6,629口座 | 18兆3,830億2,631万円 |

| つみたてNISA | 188万8,946口座 | 2,973億1,278万円 |

| ジュニアNISA | 35万3,080口座 | 1,654億8,762万円 |

一般NISAやつみたてNISAと比べて、ジュニアNISAは口座数も少なく、買付額も少ないことがわかります。

ジュニアNISA口座に入金すると、原則として18歳まで引き出しができません。また、途中で引き出す場合は、過去の利益に対しても税金がかかります。

ジュニアNISAは子どもの進学や就職を支えるための長期投資としてスタートした背景があるため、このような制度設計になっています。

しかし、子育て世代にとって、18歳まで資金がロックされるのはデメリットと感じる人がほとんどでしょう。ジュニアNISAに入金したお金を、大学進学や留学費用にあてることはできますが、高校までの授業料や塾代にあてることはできません。

こういった理由で、ジュニアNISAを利用する人は少ない傾向がありました。

\NISA口座開設数3年連続No.1/

ジュニアNISAはいつまで非課税?

ジュニアNISAの非課税期間は、一般NISAと同じく投資開始より5年間となっています。ただしジュニアNISAの場合は特例として、2023年の制度終了時点で18歳になっていない場合は、口座開設者が18歳になるまで(1月1日時点で18歳になる年の前年12月31日まで)は非課税で保有し続けることが可能です。そのためジュニアNISAは18歳になるまで非課税と認識しておけば問題ないでしょう。

ちなみに、5年間の非課税期間が経過した金融商品は随時「継続管理勘定」に移管(ロールオーバー)されますが、この継続管理勘定では売却はできるものの新規の買付はできなくなっています。

またロールオーバーできる金額に上限はなく、元々ジュニアNISAの投資額は毎年80万円が上限ですが、仮にロールオーバーする際の時価が80万円を超えていたとしても、そのすべてを継続管理勘定に移管することが可能です。

\NISA口座開設数3年連続No.1/

ジュニアNISAは、親名義の証券口座から開設を行う

ジュニアNISA口座の開設には、まずは親など親権者が金融機関で総合取引口座を開設し、その後、子供の名義で未成年口座およびジュニアNISA口座の開設を行います。親名義の総合取引口座を開設していれば、一度の手続きで開設ができます。

証券会社の選び方ですが、ジュニアNISAで購入する金融商品はNISAと同じですので、NISAで扱っている商品を比較して選ぶと良いでしょう。

ジュニアNISAのおすすめ証券会社ランキング

| 証券会社 | |

|

|

|

|

|---|---|---|---|---|---|

| 証券会社 | 楽天証券 | SBI証券 | マネックス証券 | au株コム | 松井証券 |

| 利用できる方 | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) |

| 利用限度額 | 年間80万円 | 年間80万円 | 年間80万円 | 年間80万円 | 年間80万円 |

| 対象商品 | 国内株式(現物取引)、投資信託 | 国内株式 投資信託 海外株式(9カ国:米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア) |

国内株式(現物取引)、投資信託 | 国内株式(現物取引)、投資信託 | 国内株式(現物取引)、投資信託 |

| 投資可能期間 | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで |

| 非課税期間 | 投資をした年から最大5年間 | 投資をした年から最大5年間 | 投資をした年から最大5年間 | 投資をした年から最大5年間 | 投資をした年から最大5年間 |

| 運用管理 | 親※(両親・祖父母等) | 親※(両親・祖父母等) | 親※(両親・祖父母等) | 親※(両親・祖父母等) | 親※(両親・祖父母等) |

| 払い出し制限 | 18歳まで払出不可※2024年以降は払出し制限なし | 18歳まで払出不可※2024年以降は払出し制限なし | 18歳まで払出不可※2024年以降は払出し制限なし | 18歳まで払出不可※2024年以降は払出し制限なし | 18歳まで払出不可※2024年以降は払出し制限なし |

| 金融機関変更 | 不可 | 不可 | 不可 | 不可 | 不可 |

| 口座開設可能期間 | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで |

| 特徴 | 日経テレコンが利用できる | 海外ETFにジュニアNISAで投資できるのはSBI証券だけ! | 投資信託に投資するとポイント貯まる! | 「プチ株」なら単元未満株に投資できる | サポート体制が充実している |

| 公式サイト | 口座開設をする | 口座開設をする | 口座開設をする | 口座開設をする | 口座開設をする |

一番のおすすめは楽天証券とSBI証券です。SBI証券のほうがスペックは優れていますが、初心者であれば両社の違いはほとんど気にしなくて良いため楽天グループが展開する数々のサービスと連携できてお得な楽天証券がおすすめです。

ただし、IPO投資や外国株式への投資を行いたい人や中級者の人ならSBI証券を選ぶべきでしょう。

ジュニアNISAの3つのメリット

- 子どもの将来のための資金を非課税で運用することができること

- 家族単位の非課税投資枠が増加すること

- 子どものマネー教育の機会になること

1つめのメリットは、子どもの将来のための資金を非課税で運用することができることです。例えば、大学進学に向けて学費を貯めるために活用できます。運用益が得られた場合でも、非課税なので税金が優遇されるというメリットがありますし、それがジュニアNISA本来の主旨ともいえます。

2つめのメリットは、家族単位の非課税投資枠が増加することです。一定以上の資産を持つ家庭の場合、資産形成や相続税対策は家族単位で考えることが多いでしょう。贈与税がかからない年間110万円の範囲内で贈与し、ジュニアNISAで運用することで、非課税投資枠の拡大と相続税対策を組み合わせた活用も考えられます。

3つめのメリットは、子どものマネー教育の機会になることです。ジュニアNISAで口座開設する時は、子ども本人に口座開設の意味や投資の仕組みを伝えましょう。子どもが自分名義で口座開設をすることで、当事者意識を持つことができて興味もわくはずです。ジュニアNISAは人生100年時代を迎える子どもの金融リテラシーを高める絶好の機会としても活用できます。

\NISA口座開設数3年連続No.1/

ジュニアNISAの3つのデメリット

- 2023年末にジュニアNISAが廃止するか、あるいは子どもが18歳になるまで原則引き出しができないこと

- 一般NISAやつみたてNISAと同じく、損益通算ができないこと

- 損失の繰越控除ができないこと

1つめのデメリットは、2023年末にジュニアNISAが廃止するか、あるいは子どもが18歳になるまで原則引き出しができないことです。そのため、運用に資金を投じる分、家計を切り詰める必要性が生じるかもしれません。

そんな中で、いくら非課税メリットがあるとはいえ、18歳まで資金がロックされることを嫌うご家庭は多いのではないでしょうか。例えば、大学の学費を貯めるためにジュニアNISAで資金運用し始めたのに、大学の受験勉強のために塾代まで運用に回してしまっては本末転倒です。しっかりと家計管理をした上で、余裕を持った運用を心がけましょう。

2つ目のデメリットは、一般NISAやつみたてNISAと同じく、損益通算ができないことです。損益通算とは、損失が発生した際に、他の口座の運用益と相殺することです。例えば、10万円損失が出た時、30万円の運用益と相殺すれば、20万円に対してしか税金がかかりません。

しかしNISAはそもそも非課税なので、損益通算の対象外とされてしまうのです。中には、損益通算ができないことから損切ができず、損失を大きくしてしまう人もいます。損益通算ができないというデメリットを最小限に抑えるためにも、損切ルールの設定と実行は徹底しましょう。

3つ目のデメリットは、損失の繰越控除ができないことです。一般口座では、損失が出た場合、確定申告をすることで損失を3年間繰り越せます。繰り越した損失は、翌年以降の利益と相殺できます。

しかし、損益通算と同様、NISAは非課税なので損失の繰越控除も認められていません。NISAの口座以外でも積極的に投資を行っている人にとっては使い勝手が悪く感じられるでしょう。

\NISA口座開設数3年連続No.1/

一般NISAやつみたてNISAとの違いは?家族単位で併用することも可能

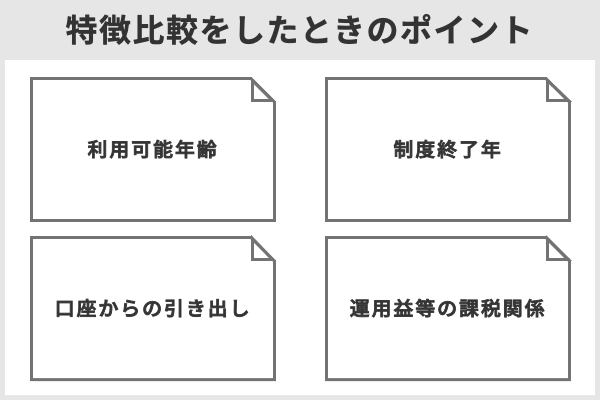

ジュニアNISAとその他のNISAでは、どのように違うのでしょうか。以下でまとめてみましたので、確認していきましょう。

| つみたてNISA | 一般NISA | ジュニアNISA | |

|---|---|---|---|

| 1 利用可能年齢 | 20歳以上で日本に居住 | 20歳以上で日本に居住 | 0歳~19歳で日本に居住 |

| 2 非課税期間 | 20年 | 5年 | 5年 |

| 3 制度終了年 | 2037年まで | 2023年まで | 2023年まで |

| 4 年間投資可能額 | 40万円 | 120万円 | 80万円 |

| 5 投資上限金額 | 800万円 | 600万円 | 400万円 |

| 6 投資可能商品等 | 金融庁が厳選した、投資信託・ETF | 株式、投資信託、リート、ETFなど | 株式、投資信託、リート、ETFなど |

| 7 買い付け方法 | つみたて投資のみ | 一括買い付け及び積立 | 一括買い付け及び積立 |

| 8 購入手数料等 | 信託報酬は低く抑えられており、購入手数料は無料 | 信託報酬は通常どおりで、購入手数料は金融機関ごとに異なる | 信託報酬は通常どおりで、購入手数料は金融機関ごとに異なる |

| 9 口座からの引き出し | 常時引き出し可能 | 常時引き出し可能 | 原則18歳以降 |

| 10 保有できる口座の数 | つみたてNISA口座OR一般NISA口座のどちらか1口座のみ | つみたてNISA口座OR一般NISA口座のどちらか1口座のみ | 1人1口座のみ |

| 11 運用益等の課税関係 | 非課税 | 非課税 | 非課税(18歳未満で引き出す場合は課税) |

特にポイントとなるのは以下の4点です。

- 利用可能年齢

- 制度終了年

- 口座からの引き出し

- 運用益等の課税関係

\手数料は業界最低水準/

1.利用可能年齢

ジュニアNISAでは、口座名義は未成年の子や孫になりますが、実際の運用管理などは2親等以内の親権者が行うことになります。

2.制度終了年

2020年の改正により、つみたてNISAが2042年まで、一般NISAが2028年と、ともに5年間延長されています。

3.口座からの引き出し

ジュニアNISAは、もともと18歳までは引出し制限がありましたが、2020年の制度改正により、2024年1月以降は18歳未満での引き出しも可能となっています。

4.運用益等の課税関係

ジュニアNISAにおける18歳未満での引き出しも、制度改正により2024年1月以降は非課税で引き出すことが可能となっています。

以下は、ジュニアNISAと比較した場合の、一般NISAとつみたてNISAのメリットとデメリットです。

\NISA口座開設数3年連続No.1/

ジュニアNISA口座の選び方!

続いて、ジュニアNISA口座を開設する時の証券会社の選び方についてお伝えします。

取扱商品が多いか

ジュニアNISAで取引できる金融商品は多岐に渡ります。株式投資信託や国内上場株式、海外上場株式、国内ETF、海外ETF、ETN(上場投資証券)、国内REIT、海外REIT、新株予約権付社債(ワラント債)が対象となります。

証券会社によってどの金融商品を扱っているかは異なるため、購入したい金融商品や投資スタイルによって証券会社を選ぶとよいでしょう。

例えば、楽天証券のジュニアNISAは投資信託の取扱本数が2,550本以上とトップクラスの数を誇ります。豊富な銘柄の中から投資先を選びたいという方におすすめです。

SBI証券は9ヶ国の外国株式を取り扱っており、ジュニアNISAで海外ETFに投資できる唯一の証券会社です。海外株式に興味のある方は、SBI証券がおすすめと言えるでしょう。

マネックス証券は国内株式の売買手数料や投資信託の申込み手数料が無料となっています。投資信託を保有していると、Amazonギフト券などに交換できるマネックスポイントが貯まるので、お得にジュニアNISAをはじめたいという方に向いています。

松井証券はジュニアNISAの手数料が恒久無料で、サポート体制も充実しています。はじめての投資で不安のある方におすすめです。

お得なサービスはあるか

ジュニアNISAそのものが、非課税で投資ができるお得な商品なのですが、それに加えてさらなるお得が得られるサービスを提供している証券会社で口座を作るのがおすすめです。

例えば証券会社の中にはポイントサービスを導入しており、取引をすることでポイントが加算され、そのポイントを別の目的で使うことができるものもあります。代表的なもので言えば、楽天ポイントが貯まる楽天証券や、Pontaポイントが貯まるauカブコム証券などです。こうしたポイントサービスは、子どもにとっても楽しく、お得さが伝わりやすいサービスとなっているため、ジュニアNISAを子どものマネー教育の機会として位置づけている場合にもおすすめと言えるでしょう。また単純に、普段の生活の中でよく使っているポイントがあるのであれば、そのポイントが貯まる証券会社にする、といったシンプルな決め方でも問題ありません。

その他にも、クレジットカードで積立ができるサービスがあるところもあり、この場合はジュニアNISAの取引でクレカのポイントが貯めることができます。同じ取引をしながらも、クレカを利用することでポイントを稼ぐことができるのは、大きなメリットとなるのではないでしょうか。

\NISA口座開設数3年連続No.1/

ジュニアNISAを始めるなら?商品の選び方と今後の展望

ジュニアNISAで選択できる投資対象は、株式と投資信託です。

株式投資では、企業が発行する株式を購入し、配当金を受け取ります。その後、購入時より株価が上がったタイミングで株式を売却できれば、売却益が上がります。

投資信託では、運用はプロに任せることになります。投資先は、国内外の株式や債券などから、プロが選定します。投資家から集めた資金をまとめて運用するため、投資信託を購入するだけで、複数の金融商品に分散投資することが可能です。

株式投資はうまくいけば大きな利益を狙える一方で、大きく損をしてしまう可能性もあります。そのため、投資初心者が株式投資を始めると、株価が気になって他のことが手につかなくなってしまうことも少なくありません。

一方投資信託は、運用をプロに任せられるという安心感があります。株式投資ほど大きなリターンは狙えなくとも、分散投資によって複数の投資先に資産を分散できるため、リスクもある程度は抑えられます。

教育資金の積立という目的でジュニアNISAの活用を検討しているなら、投資信託のほうが適しているでしょう。

一方、家族全体の資産形成を考えてジュニアNISAの活用を検討しており、すでに投資経験があるなら、株式投資を選ぶのも1つです。積極的な運用で大きなリターンを狙いたい人には、株式投資が適しています。リターンが大きくなれば、非課税のメリットも存分に生かせるでしょう。

また、子どもへのマネー教育としてジュニアNISAを始める場合も、株式投資のほうがいいかもしれません。株式投資なら、「この会社の株式を保有している」という意識が子どもにも芽生えます。ニュースなどに注目し、株価を予想することで、自然とマネーリテラシーが身につくでしょう。

株価が大きく下がっている時は、実は投資を始めるチャンスでもあります。安い時に購入することで、高くなったタイミングで売却益を狙えるからです。

しかし、購入後にさらに下落することもないとは言い切れません。相場が下がっている時がチャンスなのは確かですが、焦って投資を始めるのではなく、慎重に商品を選ぶことが大切です。

\NISA口座開設数3年連続No.1/

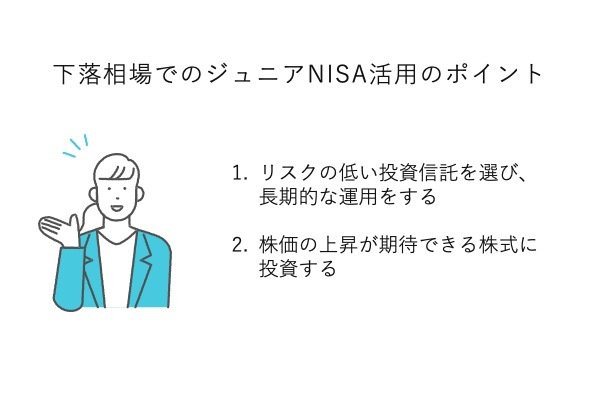

下落相場でのジュニアNISA活用のポイント

- リスクの低い投資信託を選び、長期的な運用をする

- 株価の上昇が期待できる株式に投資する

相場が下落している状況下でジュニアNISAの活用を始めるなら、とるべき戦略は2つです。

1つめは、リスクの低い投資信託を選び、長期的な運用をするという方法です。安いうちに買いためておけば、子どもが20歳になるまでの間には、相場が回復することもあるでしょう。そうすれば、運用益が得られます。

しかし数年の間には相場は回復しないことも考えられます。あくまで余裕資金でコツコツ運用するつもりでジュニアNISAを始めましょう。

2つめは、株価の上昇が期待できる株式に投資する方法です。ハイリスクハイリターンを狙う方法なので、余裕資金があり、多少損をしてもかまわないという場合に選びましょう。

安い時に買って高い時に売るという株式投資の原則はシンプルですが、下落相場で底値(一番低い価格)を見極めるのは簡単なことではありません。いまが買い時だろうと思って購入した途端、さらに下がって絶望したという話もよく聞きます。すでに株式投資の経験がある人は、挑戦してみてもいいかもしれません。

また、今後の社会の変革を予想して、成長が期待できる会社の株式を購入するのもいいでしょう。例えば、働き方改革によってリモートワークが増加した時、どのような商品・サービスが人々に必要とされるかを考えるのです。

リモートワーク関連銘柄の中には、下落相場においても株価が上昇しているものもあります。そういった成長が期待できる銘柄を選ぶのも1つです。

\NISA口座開設数3年連続No.1/

【最新】子どもの教育費はいくらかかる?公立・私立を比較

文部科学省が実施する「子どもの学習費調査(2018年)」によると、1年間子ども1人あたりの学習費は下記の通りです。なお、学校教育費、学校給食費、学校外活動費が含まれています。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 22万3,647円 | 52万7,916円 |

| 小学校 | 32万1,281円 | 159万8,691円 |

| 中学校 | 48万8,397円 | 140万6,433円 |

| 高等学校 | 45万7,380円 | 96万9,911円 |

また、文部科学省の「国立大学等の授業料その他の費用に関する省令」と「私立大学等の入学者に係る学生納付金等調査結果(2018年)」によると、大学の授業料と入学料は下記の通りです。

| 国立大学 | 私立大学 | |

|---|---|---|

| 授業料 | 53万5,800円 | 90万4,146円 |

| 入学料 | 28万2,000円 | 24万9,985円 |

| 4年間合計 | 242万5,200円 | 386万6,569円 |

上記をもとに試算すると、小学校から高校まで公立で、大学が国立大学の場合、トータルの教育費は約786万円です。一方、小学校から大学まで私立の場合、トータルの教育費は約2,217万円にも及びます。

これは子ども1人あたりにかかる金額なので、子どもの人数が増えれば、教育費はさらに増えます。早めに貯金目標を定め、計画的に教育費を積み立てていくことが大切です。

\NISA口座開設数3年連続No.1/

高校や大学の無償化施策などの新制度が2020年4月よりスタート

教育費については、支援制度の充実もはかられています。

2020年4月から「高等教育の修学支援新制度」がスタートしました。主な内容は、授業料等減免と給付型奨学金です。

授業料の減免では、以下の上限額まで、各大学等の授業料等が減免されます。

| 国公立入学金 | 国公立授業料 | 私立入学金 | 私立授業料 | |

|---|---|---|---|---|

| 大学 | 約28万円 | 約54万円 | 約26万円 | 約70万円 |

| 短期大学 | 約17万円 | 約39万円 | 約25万円 | 約62万円 |

| 高等専門学校 | 約8万円 | 約23万円 | 約13万円 | 約70万円 |

| 専門学校 | 約7万円 | 約17万円 | 約16万円 | 約59万円 |

給付型奨学金では、日本学生支援機構が、各学生に毎年下記の金額を支給します。

| 自宅生 | 自宅外生 | |

|---|---|---|

| 国公立大学・短期大学・専門学校 | 約35万円 | 約80万円 |

| 国公立高等専門学校 | 約21万円 | 約41万円 |

| 私立大学・短期大学・専門学校 | 約46万円 | 約91万円 |

| 私立高等専門学校 | 約32万円 | 約52万円 |

対象となるのは住民税非課税世帯とそれに準ずる世帯の学生とされています。両親・本人・中学生の4人家族とした場合、年収基準は下記の通りです。

| 年収270万円まで(住民税非課税世帯) | 満額 |

| 年収300万円まで(住民税非課税世帯に準ずる世帯) | 満額の3分の2 |

| 年収380万円まで(住民税非課税世帯に準ずる世帯) | 満額の3分の1 |

なお、年収基準は家族構成によって変わります。日本学生支援機構のホームページで、「進学資金シミュレーター」が用意されているので、該当するかチェックしたい人は利用してみてください。

\NISA口座開設数3年連続No.1/

よくある質問

Q. ジュニアNISAを開設するなら親の口座と同じほうがいいの?

A. 親の銀行口座や証券口座と同じほうがいいのか悩む人もいると思います。まず、ジュニアNISA口座への入金は、子供名義の銀行口座から行うことになります。親の口座から直接引き落とすことはできません。

そのため、親の口座と証券会社が異なっていても、特に問題はないといえます。子供名義のジュニアNISA口座開設には、先に親名義の総合取引口座が必要ですが、これは複数の金融機関で開設が可能ですので、ジュニアNISAで投資したい商品を取り扱っている金融機関から選べばよいでしょう。

ただし、インターネットで証券口座のマイページの使い勝手に慣れているといった理由であれば、親の口座と同じ証券会社を選ぶのもいいかもしれません。

ジュニアNISAのおすすめ証券会社ランキング

| 証券会社 | |

|

|

|

|

|---|---|---|---|---|---|

| 証券会社 | 楽天証券 | SBI証券 | マネックス証券 | au株コム | 松井証券 |

| 利用できる方 | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在) |

| 利用限度額 | 年間80万円 | 年間80万円 | 年間80万円 | 年間80万円 | 年間80万円 |

| 対象商品 | 国内株式(現物取引)、投資信託 | 国内株式 投資信託 海外株式(9カ国:米国、香港、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシア) |

国内株式(現物取引)、投資信託 | 国内株式(現物取引)、投資信託 | 国内株式(現物取引)、投資信託 |

| 投資可能期間 | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで |

| 非課税期間 | 投資をした年から最大5年間 | 投資をした年から最大5年間 | 投資をした年から最大5年間 | 投資をした年から最大5年間 | 投資をした年から最大5年間 |

| 運用管理 | 親※(両親・祖父母等) | 親※(両親・祖父母等) | 親※(両親・祖父母等) | 親※(両親・祖父母等) | 親※(両親・祖父母等) |

| 払い出し制限 | 18歳まで払出不可※2024年以降は払出し制限なし | 18歳まで払出不可※2024年以降は払出し制限なし | 18歳まで払出不可※2024年以降は払出し制限なし | 18歳まで払出不可※2024年以降は払出し制限なし | 18歳まで払出不可※2024年以降は払出し制限なし |

| 金融機関変更 | 不可 | 不可 | 不可 | 不可 | 不可 |

| 口座開設可能期間 | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで | 2023年12月31日まで |

| 特徴 | 日経テレコンが利用できる | 海外ETFにジュニアNISAで投資できるのはSBI証券だけ! | 投資信託に投資するとポイント貯まる! | 「プチ株」なら単元未満株に投資できる | サポート体制が充実している |

| 公式サイト | 口座開設をする | 口座開設をする | 口座開設をする | 口座開設をする | 口座開設をする |

平均利回り4.5%の手堅い利回りファンド

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができます。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資が可能

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもございます。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしておきましょう。

詳細&無料口座開設はこちらから!

金融業界の新着情報をメールマガジンでお届け

厳選された有料記事を月3本までお試しできます