将来の生活で重要な役目を果たす年金の算出にあたって、「報酬比例部分」の理解が必要になる。しかし、報酬比例部分の計算式は複雑であり、見かけるだけで嫌になる方もいるのではないだろうか。今回は年金の計算で避けられない報酬比例部分についてわかりやすく説明する。

目次

報酬比例部分の計算に関係する4つの基礎用語

はじめに、報酬比例部分を計算するときに知っておきたい用語から説明する。

基礎用語1.標準報酬月額

標準報酬月額とは、月々給与などの名目で受け取る報酬をその金額に応じて32の等級に分け、その属する等級に該当する金額をいう。

この報酬には、給与でいえば基本給に加えて、各種手当も含める。例えば、所得税の計算上では除外される通勤手当も、標準報酬月額の計算上では加えられる。

なお、臨時的に支払われる金額や、3ヵ月を超える期間ごとに支払われる賞与は含まれない。

基礎用語2.標準賞与額

標準賞与額は、その月に支給された賞与金額について、1,000円未満を切り捨てた金額だ。

ここでいう賞与とは、名称を問わず労働の対価として受け取る金銭のうち、3ヵ月を超える期間ごとに受け取る金銭である。なお、標準賞与額には上限があり、150万円である。

基礎用語3.平均標準報酬月額

平均標準報酬月額とは、被保険者期間(平成15年3月まで)の標準報酬月額の総額を、被保険者期間(平成15年3月まで)の月数で除して求められる金額をさす。

平均標準報酬月額を計算する際は、各月の標準報酬月額について現在の価値に換算する。

そのため、当時の標準報酬月額に受給者の生年月日や受け取った時期に応じた再評価率をかけた金額を使って計算する。

基礎用語4.平均標準報酬額

平均標準報酬額とは、被保険者期間(平成15年4月以後)の標準報酬月額と標準賞与額の総額を、被保険者期間(平成15年4月以後)の月数で除して求められる金額だ。

平成15年の4月以降は、賞与にも社会保険料がかかるようになったので、平均標準報酬額では標準賞与額を合算している。

平均標準報酬額を計算する際は、標準報酬月額と同様に再評価率をかけて求めた金額を使う。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

3種類の厚生年金

年金について考える際に気を付けたいのが「納める(支払う)とき」「受け取るとき」の2つである。納める年金は、会社員などが納める「厚生年金」と個人事業主などが納める「国民年金」の2階建てだ。一方受け取る年金は「老齢厚生年金」「障害厚生年金」「遺族厚生年金」の3つがある。

・老齢厚生年金

老齢厚生年金とは、原則被保険者本人が65歳になったら受給が開始される年金のことだ。なお60歳から受け取れる繰り上げ受給や66~70歳に受け取る繰り下げ受給を選択することもできる。繰り上げ受給の場合は、毎月の受給額が減額され繰り下げ受給の場合は増額されるのが特徴だ。

・障害厚生年金

障害厚生年金とは、病気やケガなどが原因で被保険者本人が障害認定を受けた場合に受給する厚生年金のこと。障害厚生年金では、障害の程度が1~3級あり等級に応じて受給額が異なる。

・遺族厚生年金

遺族厚生年金とは、厚生年金の被保険者が死亡した場合に遺族が受け取れる年金のこと。被保険者が死亡したときに遺族の生活を支えるための厚生年金となっている。

厚生年金とは

日本の年金制度は、国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)の2階建てになっているのが特徴だ。国民年金は会社員でなくとも受給資格期間が10年以上あれば65歳から受給可能だが、厚生年金は、会社員などが国民年金に上乗せで納めている年金のことで、通常毎月の給料から国民年金と厚生年金の保険料合計額が天引きされている。

そのため厚生年金の受給は、会社員など厚生年金保険料を納めていた人のみだ。

厚生年金と報酬比例部分

国民年金の受給金額は、納付期間によって異なる。10年以上基礎年金を納付(免除期間を含む)していた場合に受給資格があり、40年間納付していると満額受取が可能だ。一方厚生年金は、期間ではなく納めた保険料によって受給額が異なる。納める保険料の金額は、毎月の給料や賞与金額に比例し、給料や賞与、いわゆる報酬に比例して納める保険料が決まるので「報酬比例部分」と呼ぶ。

報酬比例部分は「老齢厚生年金」「障害厚生年金」「遺族厚生年金」すべての受給額の計算に影響を与える。まず老齢厚生年金について見ていこう。

現在の老齢厚生年金は、以下の算式によって支給額が決められている。

65歳未満の場合:年金額=定額部分+報酬比例部分+加給年金額

65歳以上の場合:年金額=報酬比例年金額+経過的加算+加給年金額

報酬比例部分と報酬比例年金額は若干表記が異なるが、金額の計算は同じである。

報酬比例部分の計算方法

報酬比例部分は年金制度の変更によって、その前後で別々に計算しなければならない。昭和16年4月2日以降に生まれた方のケースにおいて、報酬比例部分の計算プロセスは以下の通りである。

①「平均標準報酬月額×生年月日に応じた率(9.5/1,000~7.125/1,000)×被保険者期間(平成15年3月まで)の月数」を計算する

②「平均標準報酬額×生年月日に応じた率(7.31/1,000~5.481/1,000)×被保険者期間(平成15年4月以降)の月数」を計算する

➂ ①と②を合計する

④「平均標準報酬月額×生年月日に応じた率(10/1,000~7.5/1,000)×被保険者期間(平成15年3月まで)の月数」を計算する

⑤「平均標準報酬額×生年月日に応じた率(7.692/1,000~5.769/1,000)×被保険者期間(平成15年4月以降)の月数」を計算する

⑥ ④と⑤を合計して×1.001(※)をかける

※誕生日が昭和13年4月2日以降であれば0.999

⑦ ➂が⑥を下回れば⑥の算出額が報酬比例部分の年金額になる

参考:老齢厚生年金 昭和16年4月2日以後に生まれた方(日本年金機構)

障害厚生年金とは

障害年金とは、病気やケガなどが原因で厚生年金の被保険者本人が障害認定を受けた場合に受給できる年金のこと。障害の程度をあらわす等級に応じて受給額が異なる。障害年金の種類は「障害基礎年金」「障害厚生年金」の2つだ。

・障害基礎年金(1~2級):国民年金に加入する被保険者が病気やケガなどで障害認定を受けた場合

・障害厚生年金(1~3級):厚生年金に加入する被保険者が病気やケガなどで障害認定を受けた場合

障害厚生年金と報酬比例部分

障害厚生年金は2級までしかない障害基礎年金と異なり、障害の等級3級まで受給できることが特徴だ。また3級よりも軽い場合も一時金が受け取れる可能性がある。障害基礎年金よりも障害厚生年金のほうが幅広い人を対象としていることが理解できるだろう。障害厚生年金も老齢厚生年金と同じように報酬比例部分がある。

つまり報酬比例部分が高く等級が高いほど受給される年金額は高くなる。等級ごとの障害厚生年金支給額は、次の計算式で求められる。

・障害厚生年金支給額の計算

同居しているなど生計を維持している配偶者がいる場合は、報酬比例部分に配偶者加給年金が加算される(1級、2級の場合)。ただし配偶者が65歳未満の場合や配偶者が障害年金を受け取っていないことなどの一定の条件があるため注意が必要だ。2021年度の配偶者加給年金は、22万4,700円となっている(※2022年4月からは加給年金の支給停止の規定が見直される)。

報酬比例部分の計算方法

障害厚生年金では報酬比例部分が受給額の大部分を占めており、例えば1級では報酬比例部分の1.25倍の受給額となっている。報酬比例部分の金額は、次の計算式で求めることが可能だ。

①「平均標準報酬月額×7.125/1,000×被保険者期間(平成15年3月まで)の月数」を計算する

②「平均標準報酬額×5.481/1,000×被保険者期間(平成15年4月以降)の月数」を計算する

➂ ①と②を合計する

④「平均標準報酬月額×7.5/1,000×被保険者期間(平成15年3月まで)の月数」を計算する

⑤「平均標準報酬額×5.769/1,000×被保険者期間(平成15年4月以降)の月数」を計算する

⑥ ④と⑤の合計に1.001(※)をかける

※誕生日が昭和13年4月2日以降であれば0.999

⑦ 原則は➂だが、③が⑥を下回れば⑥の算出額が報酬比例部分の年金額になる

遺族厚生年金とは

遺族年金とは、被保険者が死亡した場合に遺族が受け取れる年金のことだ。被保険者の死亡後に遺族の生活を支えるための年金となっている。遺族年金の種類は「遺族基礎年金」「遺族厚生年金」の2つだ。遺族厚生年金は、厚生年金に加入している被保険者が死亡した場合に請求し受給できる遺族年金である。

遺族基礎年金に比べて遺族厚生年金のほうが支給対象となる遺族の範囲が広いことも特徴の一つだ。

遺族厚生年金と報酬比例部分

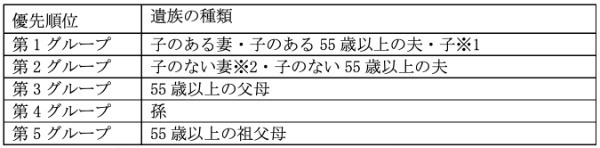

遺族厚生年金は、受給できる遺族に要件があるため注意しておきたい。遺族厚生年金が受給できる遺族は、次のうち優先度の最も高い遺族となっている。

※2 30歳未満の子のない妻は、5年間のみ受給

遺族厚生年金の年金額は「老齢厚生年金の報酬比例部分×4分の3」となっている。

遺族厚生年金の支給額は、以下の通り計算できる。

・支給額=報酬比例部分の年金額+中高齢寡婦加算+経過的寡婦加算

中高齢寡婦加算や経過的寡婦加算を受けるためには、一定の要件を満たすことが必要だ。

報酬比例部分の計算方法

報酬比例部分の年金額の計算方法は以下の通りだ。

①「平均標準報酬月額×7.125/1,000×被保険者期間(平成15年3月まで)の月数」を計算する

②「平均標準報酬額×5.481/1,000×被保険者期間(平成15年4月以降)の月数」を計算する

➂ ①と②の合計に4分の3をかける

④「平均標準報酬月額×7.5/1,000×被保険者期間(平成15年3月まで)の月数」を計算する

⑤「平均標準報酬額×5.769/1,000×被保険者期間(平成15年4月以降)の月数」を計算する

⑥ ④と⑤の合計に1.001(※)と4分の3をかける

※誕生日が昭和13年4月2日以降であれば0.999

⑦ ➂が⑥を下回れば⑥の算出額が報酬比例部分の年金額になる

ただし支給要件によっては、被保険者期間が300月(25年)未満の場合、300月とみなして計算する。

参考:遺族厚生年金 受給要件・支給開始時期・計算方法(日本年金機構)

報酬比例部分を理解して年金を計算!

働き盛りの人が社会保険で気になるのは、年金が将来どれくらいもらえるかだろう。今のうちに受給できる金額を計算して将来に備えておけば、金銭面で困ることは少なくなるのではないか。そのためにも、報酬比例部分の計算部分について少しでも把握しておきたい。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・中川崇(公認会計士・税理士)

(提供:THE OWNER)