人件費率は労働分配率と見比べることが重要

労働分配率とは、付加価値に対する人件費の割合を表す指標である。純粋な利益を用いて算出するため、「会社の利益をどれくらい従業員に分配しているか」を判断できる。

労働分配率の計算方法は、以下の通りである。

労働分配率(%)=(人件費÷付加価値額)×100

上記の「付加価値額」については、以下のいずれかで計算することが可能だ。粗利益を付加価値額とする考え方もあるが、その場合は前述の売上総利益人件費率と同様になるため、本記事では区別して解説する。

付加価値額(控除法)=売上高-外部購入価値

付加価値額(加算法)=経常利益+人件費+賃借料+減価償却費+金融費用+租税公課

人件費率が高かったとしても、労働分配率が同業他社より低い場合は、待遇面に問題を抱えている可能性がある。2つの指標を併用すると、人件費の実態をさらにつかみやすくなるだろう。

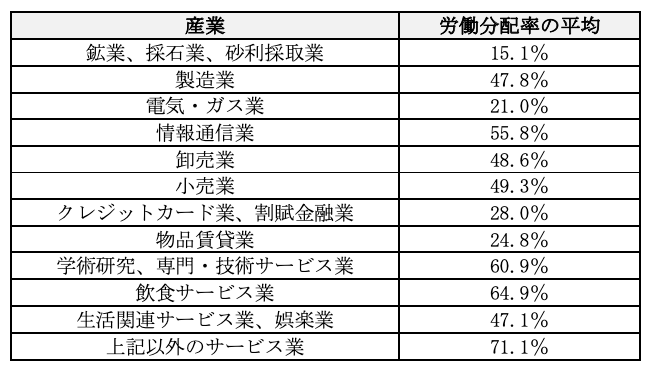

参考として、以下では経済産業省による企業活動基本調査(平成30年度実績)から、主な産業の労働分配率を紹介する。

なお、減価償却費や賃借料などは会社規模で大きく変わるため、上場企業のデータが参考にならない場合もある。上記のデータはあくまで目安なので、業界平均との比較だけで経営状態を判断しないように注意したい。

人件費率を適正にする2つの方法

人件費率を下げるためには、人件費をただ削って低くすればいいというものではない。人件費を抑えると、さまざまなデメリットが出ることがある。売上がかえって減少し、人件費率が逆に高まることになりかねない。では、具体的にどのようにすればよいのだろうか。人件費率を適正にするには、原価構成を見直すか、売上単価をあげるかのどちらかである。

1.売上単価を上げる

人件費率が極端に高い場合には、設定されている単価が不当に低い可能性がある。部門別、商品別に人件費率を算出してみて、極端に人件費率が高く、赤字の部門や商品は、撤退することを考えなければならない。また、可能であれば商品やサービスの単価を上げる工夫ができればいいだろう。

粗利が高い商材は、ニーズが高い商材ということもできる。それだけその商品やサービスが他社との差別化がされており、魅力があるということを示している。その場合、原価に利益を上乗せして単価を上げても、その商品を求める顧客がいるため、単価を上げることができる。

売上単価を上げるには、商品やサービスに高い付加価値を持たせることがポイントであり、それが適正な人件費率を保持することとなる。

2.原価構成比を見直し、売上原価を下げる

さらに、製造工程や業務の流れを見直すことなどによって、業務の効率性を高めることができれば、売上あたりにかかる人員を削減することができる。そうすることによって売上原価が下がり、粗利を増やせるようになるため、人件費率を低くすることも可能である。

この時に注意が必要なのが、コストを抑えすぎて商品やサービスの質まで落としてしまわないようにすることだ。あくまでも、大量仕入れによる材料費の見直しや製造工程の効率化などによって売上原価を下げるという意識が必要である。