要旨

- 主要先進国では、ワクチン普及などによりコロナ禍によって講じていた経済活動の制限措置を緩和、経済活動再開が進められている。

- 一方で、コロナ禍での巣ごもり需要や、経済活動の再開でのペントアップ需要を受けて多くの国でインフレ懸念が台頭、足もとでも持続・悪化している国が多い。

- そこで本稿では、日米欧を中心に主要国のインフレ状況を概観・整理するとともに、今後の見通しについて考察した。

・価格上昇圧力は需給のひっ迫感から生じるが、足もとでは「モノ」「ヒト」「エネルギー」に不足感が生じていると見られる。

・需要側の要因としては、「モノ」の需要がコロナ禍による巣ごもり消費で高まり、その結果、生産要素でもある「ヒト」(製造業、流通・保管業など)や「エネルギー」(電力など)の需要も増えたことが挙げられる。コロナ禍からの回復過程では接客業への需要が回復することで、「ヒト」の需要が増えている。

・供給側の要因としては、「ヒト」の供給が、感染者や濃厚接触者の隔離、経済回復過程における接客業への求職意向の低下、高齢裕福層の労働意欲低下、などにより減少したことが挙げられる。「エネルギー」の供給には、世界的な潮流としての気候変動問題に対応による化石燃料の使用削減が絡んでいる。

・国によってこれらの需給要因の大きさは異なり、今後のインフレ圧力や持続性も国により異なると見られる。

・先進国では、足もとのインフレ率の急上昇に比べて、インフレ期待の上昇幅は限定的である。

・総じて、インフレ率の上昇は企業収益の悪化や消費者の購買力低下を通じて成長率をやや鈍化させるが、コロナ禍からの回復を腰折れさせてしまうほどのインパクトはなく、来年には弱まっていくと見られる。

・ただし、インフレ圧力は一時的な要因のほか、コロナ禍を契機に加速する構造要因、政治的な思惑、賃金と物価上昇のサイクルが続くか、といったことにも絡み、今後の不確実性も大きい。

インフレの概況

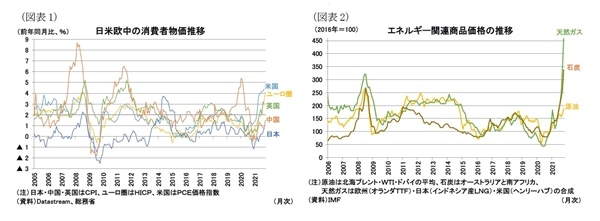

まず、日米欧中のインフレ状況について確認すると(図表1)、まず消費者物価指数は、今年に入って以降、欧米で急上昇しており、FRBやECB、イングランド銀行の物価目標(2%)を超え、時系列で見ても高い水準に達している(図表1の米国はFRBの重視するPCE価格指数を記載)。一方、日本や中国の消費者物価上昇率は相対的に低水準にある1。

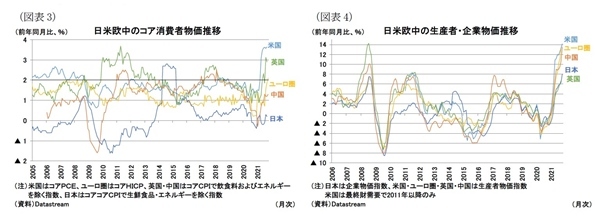

足もと、エネルギー関連の商品価格(原油、天然ガス、石炭といった化石燃料)が高騰しており(図表2)、これが世界的に大きな物価上昇圧力となっている。ただし、欧米ではエネルギー価格を除いたコア指数の上昇率も2%を超えている(図表3)。背景にはコロナ禍以降の巣ごもり消費で生じたモノへの需要増加、流通・保管のボトルネック、および経済再開に伴う接客業の回復で人手に不足感があることなどが指摘できる。人手不足は、新型コロナの感染リスクが高い業種への求職が低下するなど需給のミスマッチが生じているほか、米国ではコロナ禍を契機に早期退職者が増加し、労働参加率が低下している点も指摘されている2。さらに、英国ではブレグジット(EU離脱)よってEUからの労働力移動が低下したことも人手不足を助長している3。エネルギー価格の上昇だけでなく、これらの財市場・労働市場の需給のひっ迫がモノの価格や賃金の上昇圧力となっている。

なお、日本や中国は上述の通り、消費者物価の上昇は限定的であるものの、エネルギーや原材料価格といった上流の価格上昇が見られている(図表4)。消費者物価に転嫁されない部分は企業の収益を圧迫する要因となっていると見られる4。

------------------------

1 両国の消費者物価は、中国では食料品、日本では携帯電話料金といった一部の品目での物価下落が、全体の物価を押し下げている面がある。

2 例えば、「コロナで早期退職、ベビーブーマー300万人 米連銀試算」(日本経済新聞、2021年10月30日)。

3 例えば、「人手不足、英国経済に重荷 供給網混乱、EU離脱で拍車 物価に上昇圧力強く」(日本経済新聞、2021年10月19日)。

4 なお、国全体で見ても輸入物価を輸出物価に転嫁できなければ負担が生まれる(交易条件の悪化)。例えば、斎藤太郎(2021)「コロナ克服前の日本経済に新たな試練~資源価格高騰で膨らむ所得流出額~」『研究員の眼』2021-06-28。

インフレの要因整理

次に、現在のインフレの背景について整理しておきたい。

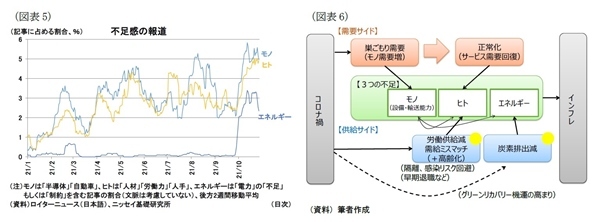

インフレはモノやサービスの供給力に比べて需要が高まることで生じるが、足もとでは大きく「モノ」「ヒト」「エネルギー」の不足が生じていると見られる。実際、モノ(半導体や自動車)やヒト(労働力)は今年に入って以降、エネルギー(電力)は特に秋口から不足感を懸念する報道が多くなっている(図表5)。

そこで、この3種類の不足について、需要側の要因と供給側の要因に分解し、本稿では以下のように整理してみたい(図表6)。

【需要側の要因】

(1)「モノ」の需要

コロナ禍による巣ごもり消費(サービス需要の代替や、パソコンなどデジタル関連財の需要)でモノ需要が高まり、原材料の生産、組み立て、輸送能力が追い付かなくなった5。また日本や米国では国民に給付金が広く配られたことも、巣ごもり需要に拍車をかけた。また、「モノ」の需要増によって、その生産要素でもある「ヒト」(特に製造業、流通・保管業など)や「エネルギー」(電力)への需要が増加した。

------------------------

5 輸送は需要の大きさだけでなく世界的にみた需要の偏在もボトルネックの要因となっている(例えば、米国のモノ需要が大きく米国側での処理遅延や空のコンテナが米国にたまってしまう)。例えば、米中物流、海上運賃6倍に急速な経済回復/コロナ再拡大 長引く目詰まり(日本経済新聞、2021年9月18日)。

(2)「ヒト」の需要

上記のモノ需要の高まりを受けたものに加えて、コロナ禍からの回復過程においては、接客業を中心に需要が再び回復、コロナ禍期間中に人員整理していた企業では人材の再確保が必要となった。

【供給側の要因】

(3)「ヒト」の供給

コロナ禍の最中においては、感染者や濃厚接触者を隔離する対策を講じたため制約を受けた(例えば、東南アジアにおいて感染者を隔離するために工場の労働者が不足した、など)。国境管理を厳格化し、国をまたぐ人の移動が低下したことは外国人労働力確保を難しくさせた。

また、感染リスクを回避したいとの意向が強まり、接客業への就職に対して以前より消極的になったことも、これらの職種への求職数が増えにくくなる要因となった(雇用のミスマッチ)。

米国を中心に、コロナショック後に資産価格が上昇し、前述の通り高齢裕福層で労働市場からの退出が進んだ。求職意欲がある人達も、失業手当の拡充によって、急いで職探しをする必要がなくなり、より良い求人を探す余裕が生まれており、これらは低賃金労働力の確保を難しくさせている6。

一部の国や産業では、従業員にワクチン接種を義務付けるといった、職業従事上の条件を課したことがワクチン接種を回避したい層からの求職低下に寄与した可能性がある。

------------------------

6 例えば、「米労働者430万人、仕事に復帰しないのはなぜ」(ウォールストリートジャーナル日本語版、2021年10月15日)。

(4)「エネルギー」の供給

地域的な要因としては、中国やブラジルにおいて水不足のために水力発電供給が減ったほか、英国では風量不足で風力発電供給が減ったことが挙げられる。

大きな潮流としては、世界的には気候変動問題に対応するため、化石燃料を利用した電力供給を減少させようとしており、供給制約として寄与した。この流れはコロナ禍とは直接的な関係はないものの、コロナ禍からの復興過程で、グリーンリカバリーが謳われるなど、コロナ禍が気候変動対応のトレンドを加速させた面も指摘できる。

加えて、原油はOPECプラスにより意図的に産出量が抑制されているといった要因もある。天然ガスについては、比較的炭素排出が少ない化石燃料として石炭や原油からの代替需要が高まっている。ロシアが欧州向けの追加供給を意図的に抑制しているといった見方もある。

インフレの今後

最後に、以上の整理してきた事項を前提に、今後のインフレ率がどのように推移していくのか、特に持続的な物価の上昇につながるのか、について考察してみたい。

「モノ」

生産設備の不足については、生産企業の設備増強が進めば相対的には早期に克服できる問題と見られる。輸送能力の増強には時間を要すると見られ、短期的には代替輸送経路を確保することなので需要に対応する必要があるだろう。ただし、数年単位の時間軸で見れば解消が見込めるとも言える。

「ヒト」

感染者や濃厚接触者の隔離といった措置による人手不足については、ワクチン接種などで感染が収束すれば、解消が見込める。一方、国境封鎖による外国人労働力の確保や、接客業に対する求職意向の低下はコロナの脅威がかなり減らないと回復しない面があるだろう。低賃金労働への就職意欲の低下や退職意向の増加は、賃金を上げるといった措置をとらないとなかなか回復しない、あるいはまったく回復しない部分もあると見られる。

「エネルギー」

OPECプラスの原油産出などは意図的に供給量をコントロールしており、政治的な思惑に大きく左右される。脱炭素社会への移行についても政治的・構造的な問題であり、(炭素を含めて)エネルギー供給を増やすことに対する政治的な判断ができるのであれば、エネルギー不足が解消される部分もあると見られるが、世界的な潮流は脱炭素を加速させる方向にあり、むしろエネルギー不足感が長期化する可能性も少なくないだろう。

以上のように、結局のところ、いずれの事項でも短期に解消が見込まれる問題と時間を要する要因が混在している。特に「ヒト」や「エネルギー」の問題については、構造的に解決が難しい部分がある(図表6の黄色〇の供給制約)。インフレの今後については、これらの要因が全体のインフレ率にどれだけ寄与しているかが問題となるだろう7。また、国によって一時的な要因と構造的な要因のどれがインフレに寄与しているのかに違いがあり、同じ要因でも解消スピードが異なると見られる。インフレ懸念は世界的な問題となっているが、その影響は国ごとに異なる。

いずれの国でもすべての需要や供給制約が持続的ではないため、インフレ圧力は今後、弱まっていくと見ているが、そのスピードは国によって異なるだろう。

例えば、総じて流通インフラが脆弱な新興国では、供給制約によるインフレ圧力は高まりやすく、持続しやすい。新興国のインフレ懸念は総じて先進国より高まっている。

人手不足については、コロナ禍で人員整理を進めた米国で発生しやすい。日本や欧州では、雇用をできるだけ維持する政策を講じたことから、雇用のミスマッチや人員獲得のための賃金引き上げは発生しにくい構造がある。

なお、経済理論からは、物価(サービスも含む)が上昇しても賃金が上がらなければ、購買力が低下するため、いずれ供給よりも需要が小さくなることが見込まれる。つまり、インフレは十分に需要が減れば低下する8。経済的には需要減少自体が課題となるものの、持続的なインフレという点では賃金が上がり、それがまた物価の上昇をもたらす、というサイクルが生まれるかが鍵となる。

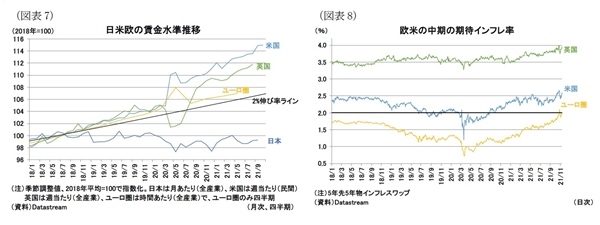

この観点を踏まえて、主要先進国・地域の賃金上昇率を見ると(図表7)、欧米はコロナ禍以降も賃金の上昇傾向が見られる一方、日本はコロナ禍前から賃金の上昇傾向はない。過去の傾向から言えば、日本は賃金上昇圧力が働きにくく、欧米では賃金上昇圧力が働きやすい素地があると見られ、特に、英国や米国ではコロナ禍後の賃金伸び率も高い9。

他方、足もとではなく、ある程度先のインフレ期待を市場観測のデータから確認しておくと(図表8)、欧米においても、足もとのインフレ率の急上昇に比べて、インフレ期待の上昇幅は限定的である。つまり、足もとのインフレ圧力が長期化する可能性は考えられるが、中期的なインフレ率が過去と比べてもかなり高くなる、あるいは次第にインフレ率が上昇していく、との見方は限定的と考えられる。

主要先進国・地域の中央銀行が足もとのインフレ率と比べて、金融引き締め姿勢にそれほど積極的でない理由のひとつには、この期待インフレ率の上昇が限定的であることが挙げられるだろう。」ただし、今後、高インフレが長期化し、インフレ期待もさらに高まるようであれば、中央銀行は物価安定のためインフレ期待の抑制に迫られる可能性がある。コストプッシュ型のインフレに対して、金融引き締め姿勢を強めることは、期待インフレの抑制には寄与する可能性がある反面、コロナ禍からの景気回復に水をさしてしまう懸念もあるため、インフレ期待が上昇するケースでは中央銀行の舵取りの難易度が増すと見られる。

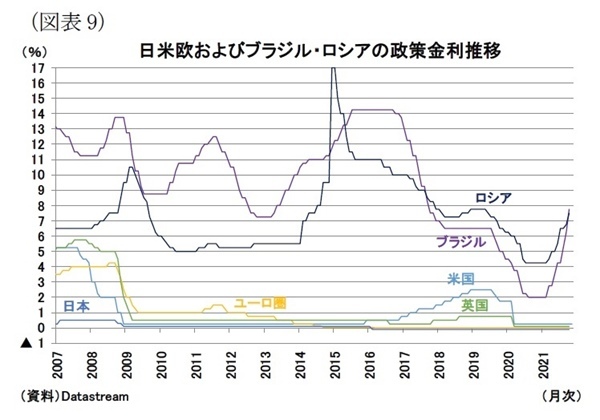

なお、新興国ではロシアやブラジルをはじめ、コストプッシュ型のインフレであっても、中央銀行は積極的な利上げに踏み切り、引き締め姿勢を強めている。こうした国では、利上げによる景気減速が懸念されている状況にある(図表9)。

------------------------

7 上述していないが、住宅価格の高騰による家賃価格の上昇もインフレや消費者購買力の低下となり、米国など一部の国ではこうした現象が見られる。この背景にはコロナ禍対応としての金融緩和や、対人サービス消費ができずに増えた貯蓄が資産価格を押し上げた面があると考えられる。

8 ただし、世界的な需要増と供給制約が小国にコストプッシュ型のインフレをもたらしている場合、小国の需要が減ってもインフレ圧力の低下につながりにくい面がある点には留意が必要。小国にとっては大国における需要と供給の動向が重要と考えられる。

9 図表7はユーロ圏のみ時間あたりの賃金水準であるため、コロナ禍以降、労働時間が減少したことによる賃金水準への影響が含まれない点に留意が必要(逆に他の国では、労働時間の減少などの要因が含まれる)。また、米国や英国ではコロナ禍を経て賃金の水準がコロナ禍前より切り上がっているが、これはコロナ禍の営業活動制限によって比較的低所得の対人サービス産業労働者が削減されたことが寄与しているものと見られる。

まとめ

筆者は、現時点においては、足もとで生じているような高いインフレ圧力は、来年以降、弱まっていくと見ている。インフレ率の上昇は企業収益の悪化や消費者の購買力低下を通じて成長率をやや鈍化させるものの、コロナ禍からの経済の回復傾向は持続するだろう、と見ている。

しかし、インフレ率の上昇は、コロナ禍による一時的な要因のほかに、コロナ禍を契機に加速する構造要因、そして政治的な思惑なども絡んでいるため、将来の上昇余地や持続性に関する不確実性は大きいと見られる。中央銀行や市場も、夏頃に想定していたよりもインフレ懸念が長引くとの見方に傾いている。

そして、実際のインフレ率とは別に、将来のインフレ期待が高まればその抑制のために、中央銀行が早期の金融引き締め姿勢をとることを余儀なくされ、金融市場に動揺が広がる、景気への影響がこれまで以上に懸念されるといったことも想定される。引き続き、今後の動向を注視していきたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高山武士(たかやま たけし)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・コロナ克服前の日本経済に新たな試練~資源価格高騰で膨らむ所得流出額~

・欧米でも日本化が進むのか?-日米欧の経済成長を雇用・所得の面から捉える

・世界各国の金融政策・市場動向(2021年10月)-新興国で金融引き締めの動きが強まる

・注目される米国のインフレリスク-当面はインフレ高進がコンセンサスも、持続的なインフレ加速の可能性で分かれる評価

・ECBの新戦略