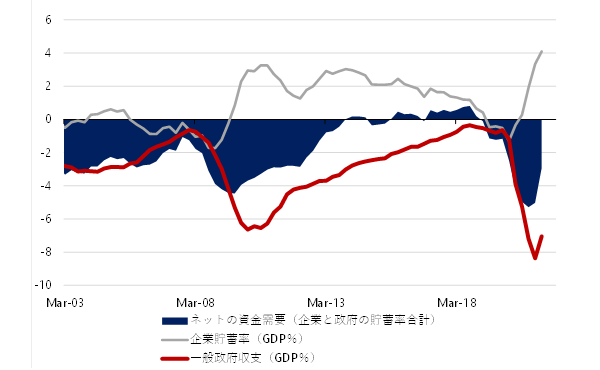

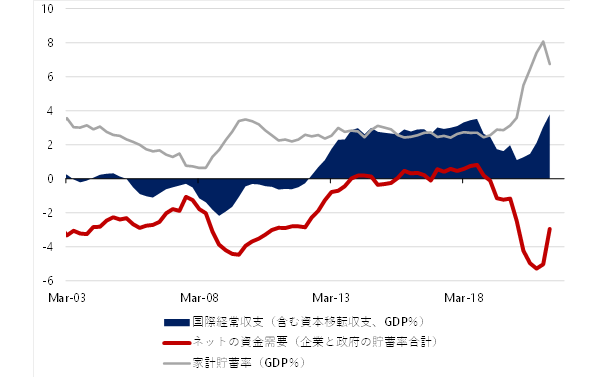

シンカー:企業貯蓄率が異常なプラスとなり、総需要を破壊する力がかかったのはユーロ圏も同様だった。南欧諸国の財政危機があり、緊縮財政が財政赤字を縮小し、企業と政府を合わせた支出をする力であるネットの資金需要(企業貯蓄率+財政収支)も消滅した。ユーロ圏では日本化の形が出来上がっていた。しかし、ユーロ圏では日本化は完成しなかった。ユーロは特殊な通貨だ。経済ファンダメンタルズに大きな差がある国々を含んでいる。南欧諸国にとっては、ユーロの水準は高すぎ、経済活動の足かせとなってきた。一方、ドイツ、フランス、オランダなどの国々にとっては、ユーロの水準は安すぎ、輸出ドライブをかけやすくなっていた。これらの諸国が輸出ドライブをかけることによって、ユーロ圏の国際経常収支の黒字は拡大した。日本はネットの資金需要が消滅したツケを家計に負わせたが、ユーロ圏は海外にツケを回した。家計の縮み志向とデフレ期待が経済とマーケットにロックインすることはなく、日本化は完成しなかった。ユーロ圏のこの急激な国際経常収支の黒字の拡大が、グローバルに需要を吸収するような近隣窮乏化の形になってしまった。国際経常収支の黒字が拡大することは、国内に過剰な貯蓄が生まれることになる。ユーロ圏では国内に十分な投資需要がない。過剰貯蓄はそのまま残り、グローバル・デフレを形成する一つの力となったとみられる。高齢化しつつある裕福な国々に過剰貯蓄が生まれると、貯蓄は安定的な利回りを求めて動いていくことになる。国境を越えて、各国の国債の利回りを求めて資金が動き、各国のイールドカーブをフラットニングさせてきたとも考えられる。ユーロ圏の国際経常収支の動きのインパクトは軽視されていて、グローバル経済・マーケットのダークホース的な存在だ。国際経常収支の黒字の拡大は、ユーロに更なる上昇圧力をかけ、南欧諸国が更に疲弊した。ユーロ圏に需要が収奪される近隣諸国の不満がたまってしまった。そこで、EUではEU復興基金をつくり、南欧諸国も財政支出を増やすことができるようにし、財政政策のスタンスを緊縮から緩和に修正を始めている。ユーロ圏の国際経常収支の黒字は安定化に向かっていくとみられ、近隣窮乏化の動きは弱まっていくだろう。ただ、新型コロナウィルスの感染の再拡大により、経済活動が下押されて、内需の停滞により、ユーロ圏の国際経常収支の黒字は一時的にリバウンドしている。このリバウンドが、FEDの金融政策の正常化の動きの中でも、今年の米国の長期金利が抑えられている一つの理由かもしれない。しかし、ユーロ圏の財政政策の方向性は転換しており、感染抑制とともに国際経常収支の黒字は再び安定化に向かうだろう。ユーロ圏の資金循環統計の動きをしっかり追っていくことは重要である。ユーロ圏だけではなくグローバルな経済の分析にとって重要である企業貯蓄率とネットの資金需要のレシピを解説する。

ユーロ圏資金循環データ抽出方法

ECBのウェブサイトにアクセスする( https://sdw.ecb.europa.eu/browse.do?node=9698168 ) 。

Dimension Filters の Stocks, Transactions, Other Flows (9) で [B9F] Net financial transactions を選択。

Reference area (33) で [I8] Euro area 19 (fixed composition) as of 1 Janurary 2015 を選択。

Reference sector (12) で [S1] Total economy、 [S13] General government、 [S1M] Households and non profit institutions serving households を選択。

Series listed from the Selected Datasets で Net financial transactions of General government、Net financial transactions of households、 Net financial transactions of non-residents の3つを選択。

Download Data で Excel (csv) をクリック。

ダウンロードしたエクセルファイルの3つの系列を新しいエクセルファイルにコピーする。

単位がMillion なので 1000 で割って Billion に変換する。

GDPデータ抽出方法

ECBにあるユーロ圏GDPのページにアクセス ( https://sdw.ecb.europa.eu/quickview.do?SERIES_KEY=MNA.Q.Y.I8.W2.S1.S1.B.B1GQ._Z._Z._Z.EUR.V.N )

右上にある 矢印(↓)マークで save as のxlsx をクリック。

ダウンロードしたエクセルファイルにある系列を先ほど作成したエクセルファイルにコピー。単位が Million なので、1000 で割って Billion に変換する。

貯蓄率の計算方法

General Government(一般政府)、 Households and non profit institutions serving households(家計)、 Rest of the world (海外) の和を計算し、マイナス1をかけたものが企業の資金過不足になる (一般政府、企業、家計、海外の資金過不足の和は必ず0になる) 。

出来上がった一般政府、企業、家計、海外の資金過不足の4四半期累計を計算する。

それを同じく4四半期累計の名目GDPで割り100でかけたものが、四半期のそれぞれの部門の貯蓄率である(一般政府の貯蓄率=財政収支)。

ネットの国内資金需要(トータルレバレッジ)の計算方法

- 各四半期ごとの企業貯蓄率と政府貯蓄率 (一般収支) の和がトータルレバレッジとなる。

図1:ユーロ圏のネットの資金需要(企業貯蓄率+財政収支)

図2:ユーロ圏の国際経常収支と家計貯蓄率

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来