要旨

(画像=PIXTA)

- 欧州経済は、新型コロナウイルスの感染状況に左右される状況が続いているが、今年に入ってからはワクチン接種を加速、着実に経済正常化を進めてきた。

- しかし、冬にかけて再び感染が急拡大、重症者や死亡者の数は以前のピークより少ないものの、医療がひっ迫リスクが高まった地域では、感染予防策の強化が講じられている。加えて、部品・原材料不足といった供給制約や高インフレも長期化、悪化している。

- 感染拡大についてはワクチンの効果もあり、昨年講じたような厳しい措置を導入しなくても医療ひっ迫は緩和に向かうと見られる。そのため、先行きについては、一時的には成長率が減速するものの、その後は経済正常化の動きを継続できると予想する。

- 供給制約は長期化しているものの、世界的な供給力強化の動きを受けて、来年後半には解消に向かうと予想する。

- インフレについてはエネルギーや財価格に加えて、足もとでサービス価格にも加速が見られる。一方、賃金の上昇圧力は強くない。今後は供給制約の緩和とエネルギー価格の下落により、エネルギー・財価格を中心に上昇圧力が弱まると見ている。また賃金と物価が相互に上昇することで高インフレが続く可能性も低いだろう。ただし、インフレ圧力が継続するリスクは以前よりも増していると考えられる。

- ECBはインフレ率が一時的に目標から上方乖離することを容認しているため、コロナ禍の緊急対応からの正常化はすすめるものの、緩和的な政策を継続すると予想する。

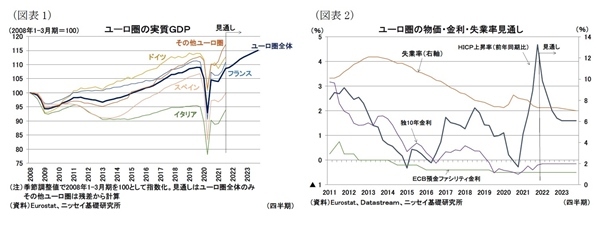

- ユーロ圏の経済成長率は21年5.1%、22年4.1%、23年2.6%、インフレ率は21年2.6%、22年2.4%、23年1.6%を予想する(図表1・2)。

- 先行きの不確実性は依然として高い。感染拡大による医療ひっ迫が下方リスクとなる一方、新型コロナウイルスに対する脅威が低下すれば消費の活性化が見込める。

(画像=ニッセイ基礎研究所)