目次

要旨

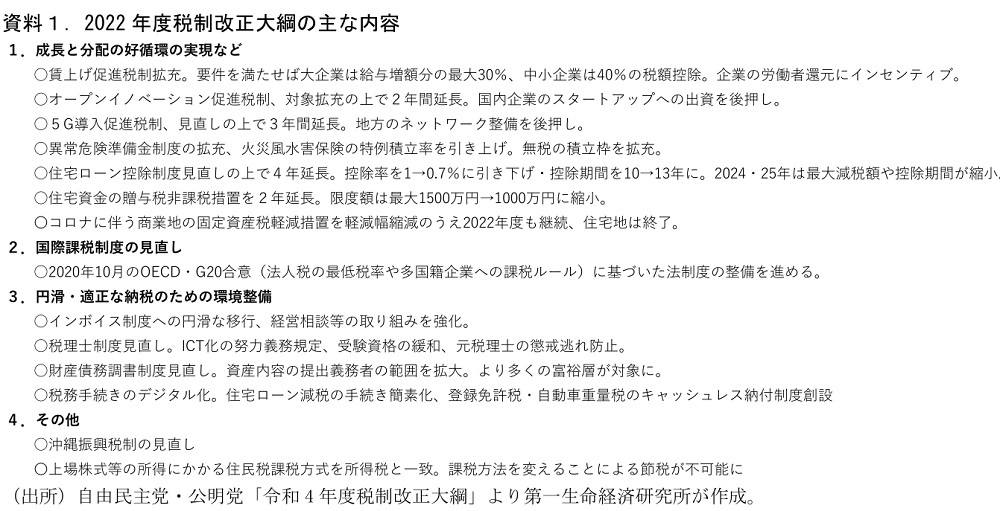

- 2022年度の税制改正大綱が与党から示された。大所は①住宅ローン減税の見直しと②賃上げ減税の見直しだ。

- 住宅ローン減税の見直しでは、控除率引き下げ・対象となるローン残高上限の引き下げが家計負担増要因となる一方で、控除期間の延長、優遇対象となる住宅の種類の拡大が行われている。新たに優遇対象となる「省エネ基準適合住宅」は戸建てで9割、共同住宅で7割(新築分)が基準を満たしており、多くの住宅が優遇を受けられるとみられる。また、ローン残高が少ない、支払い税額が少ない世帯では減税メリットをフルに受けられないため、控除率引き下げのデメリットよりも控除期間延長のメリットが大きくなる。改正後のほうが減税額が多くなる世帯も相応にいるだろう。

- 賃上げ減税は大企業では給与増額分の最大30%、中小企業では最大40%の税額控除を受けることができるよう拡充される。ただ、一時的な減税が企業にとっては固定費にあたる賃金上昇をどこまで促すのかは不透明。

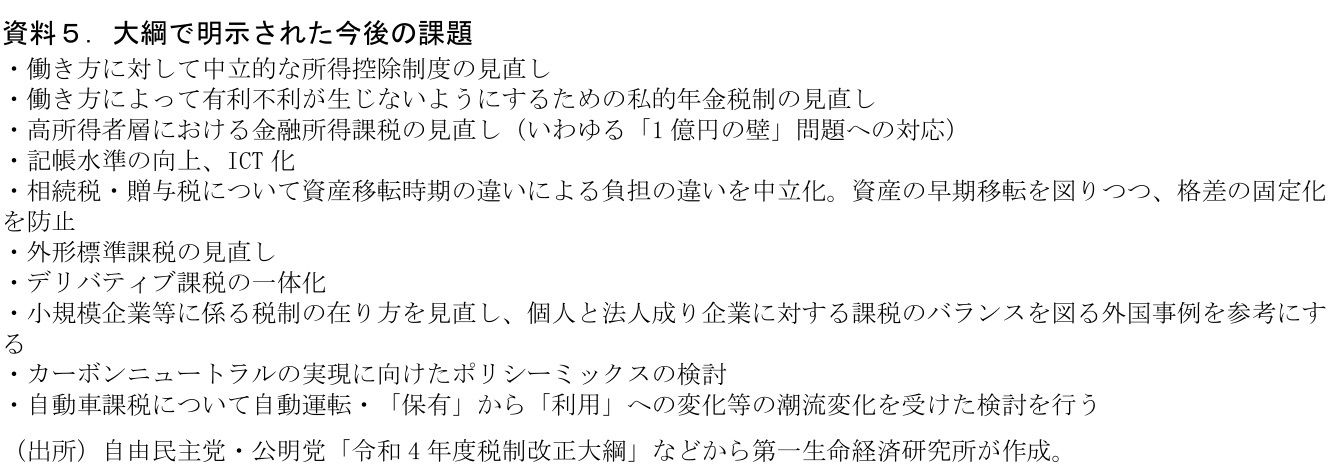

- 今後の課題として、働き方の中立化のための所得控除制度の見直し、資産移転時期の中立化のための資産課税の見直しのほか、金融所得課税における「1億円の壁」の見直しなどが挙げられている。筆者の注目は資産課税の見直し。若年層への資産移転・生前贈与促進と格差固定化防止という2つの論点について、バランスの取れた議論が求められている。

2022年度税制改正大綱が示される、大所は住宅ローン減税改正&賃上げ減税拡充

12月10日に与党から税制改正大綱が示された。ここで示された税制改正メニューが今後閣議決定を経て国会成立されていくこととなる。今回の税制改正の大所は①住宅ローン減税の見直しと②賃上げ税制の拡充である。①は昨年度大綱で改正の方向が示されていたもので、金利低下のもとで住宅ローンの金利負担分を減税額が上回る、いわゆる「逆ざや」が会計検査院に問題視されたことを発端とするものだ。減税額の上限を金利負担分とするキャップ制の導入も議論されたが、事務の煩雑さ等の観点から一律で控除率を引き下げる形に落ち着いた。キャップ制は上限額の範囲内で高めのローン金利を選択する誘因にもなってしまう点も問題含みであった(※1)。②は賃上げ税制の拡充だ。要件を満たすことで、大企業で給与増額分の最大30%、中小企業で40%の税額控除を受けられるようにし、企業の従業員への賃金還元を後押しする。

このほか、企業によるスタートアップ出資を促すオープンイノベーション税制の延長、住宅資金の贈与税非課税制度の縮小・延長等の改正が示されている。富裕層に保有資産の報告を求める財産債務調書制度は、所得が少ない場合でも資産要件のみで提出を求め、提出義務者の範囲が広げられる。2023年10月から開始される予定のインボイス制度の円滑な移行に向けた対応等も大綱で示されている。

住宅ローン減税改正はプラスになる世帯も、ポイントは控除期間延長と省エネ住宅基準

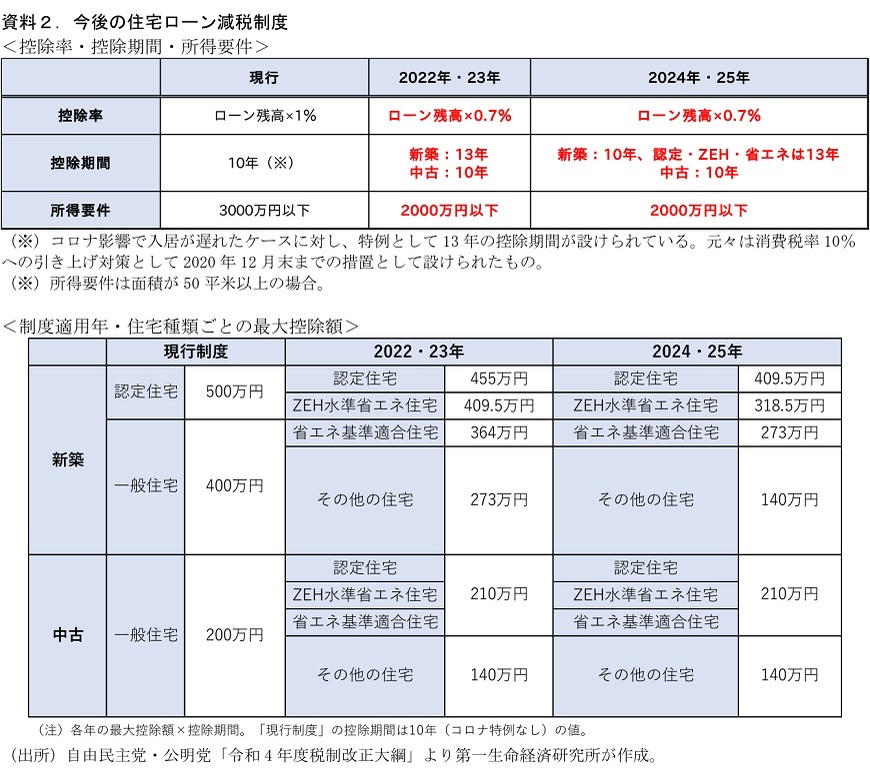

今回の住宅ローン減税の改正によって控除額算定にあたってローン残高に乗じる控除率が引き下げられる(1%→0.7%)ほか、対象となるローン残高の上限が引き下げられている。また、減税を受けるための所得要件が3000万円→2000万円に引き下げられており、これらの点は増税(減税縮小)要因だ。一方で、ローン控除の期間は10年→13年に延長されているほか、残高上限の優遇が受けられる住宅の種類が増えている。従来は優遇を受けられる長期認定優良住宅とその他の一般住宅の括りのみであったが、ZEH(ネットゼロエネルギーハウス)と省エネ住宅の2つが追加される。認定基準の厳しい順に長期認定優良住宅>ZEH>省エネ住宅となり、控除上限もこの順に大きい。

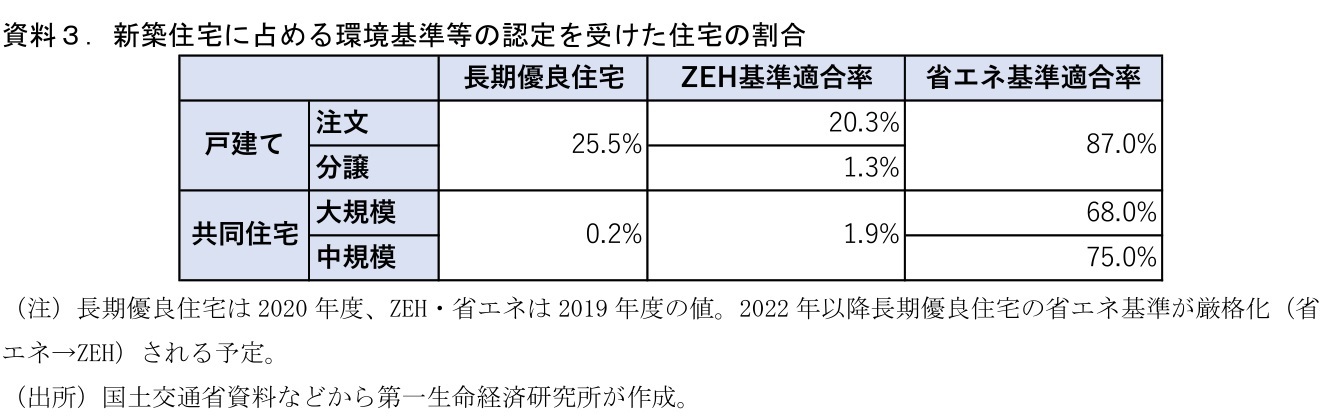

資料2では改正内容を踏まえて通算の最大控除額を計算、その変化をまとめた。これらの認定基準に該当しない一般住宅については最大減税額が縮小されるなど基本的に増税(減税縮小)方向での改正となる一方、環境配慮型住宅に大きめの控除が導入されている。このうち、省エネ住宅はカバー範囲が広く、2019年度の新築住宅に占める割合は戸建てで9割弱、共同住宅で7割程度に上る(資料3)。新築でみると現行制度の一般住宅の最大控除額は400万円だが、新制度の省エネ基準を満たした場合の最大控除額は364万円と減税額の縮小度合いはさほどドラスティックなものではない。また、①ローン残高が少ない、②対象となる所得・住民税が控除率1%分に満たない、ために最大控除額まで恩恵をフルに受けられていない世帯にとっては、控除率が引き下げのマイナス影響は小さい一方、控除期間延長の恩恵が大きくなる。今回の改正がプラスになる世帯も相応にいるものと考えられる。

ただし、2024・25年は新築住宅についてはいずれも縮小方向での改正が予定されており、こちらは明らかな負担増の要因だ。基本的には住宅ローン減税制度は縮小方向が志向されていることは確かであろう。将来的には再改正を加えたうえで延長されることも想定されるが、その際には省エネ・脱炭素基準の厳格化等を通じて、より環境性能の高い住宅の取得を促すような形が考えられる(※2)。同様のスキームは自動車におけるエコカー減税でも用いられており、住宅ローン減税も似た形になる可能性があろう。

賃上げ減税を拡充、どこまで利用が広がるかは不透明

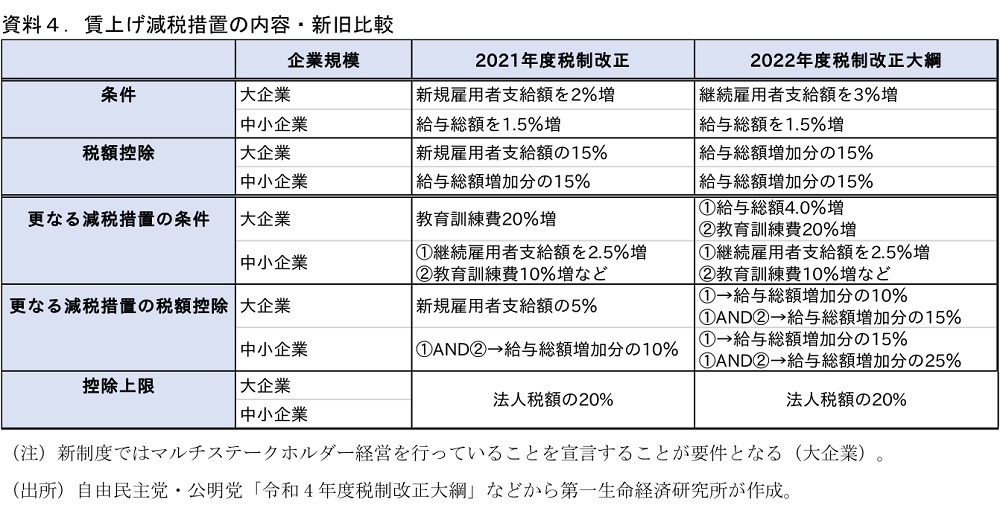

賃上げ減税は給与増額率などを要件に、より多くの従業員還元をした場合には減税額が追加される仕組みとなっていたが、今回の改正でこの追加減税部分が拡充されることになった。より大幅な賃上げに対してインセンティブを効かせた形だ。内容を以下でまとめた。要件を満たせば大企業では給与増額分の30%、中小企業では40%の税額控除を受けることができる。また、大企業の要件を「新規雇用者支給額の増加」から「継続雇用者支給額の増加」に切り替える。コロナ禍による経済環境の悪化を受けて「新規雇用」を重視した内容としていたが、継続雇用者支給額=賃金引上げに重心を移す。

ただ効果は不透明だ。基本的にこれまでの賃上げ減税が目に見えた効果を挙げられていない理由は、一時的な減税と固定費である賃金の引き上げは時間軸が異なっているからだと考えられる。目先は減税メリットを受けることができても、将来減税がなくなった際に賃金を引き下げることは難しい。政府・与党の議論でもなされている通り、税制のみで賃上げを促進することには限界もあろう。

積み上がる宿題

今後の検討事項は山積みである。大綱には今後の課題として働き方の中立化を目指した所得控除制度の見直し、相続税と贈与税の資産課税の中立化のほか、昨今岸田首相の発言も多かった金融所得課税への対応などが明記されている(資料5)。

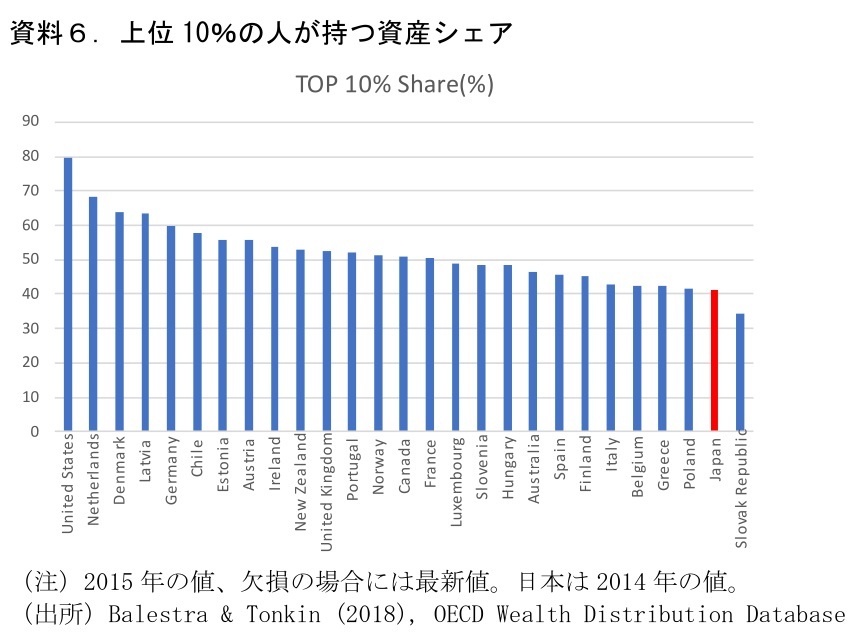

筆者が注目しているのは資産課税の資産移転時期の中立化に関する議論だ。長年検討課題として挙げられ、議論が続けられている。高齢化に伴った老老相続の増加、高い贈与税のために若年層への資産移転が進まない問題が念頭に置かれているが、昨今の税制調査会の議事録等からは資産課税の強化や生前贈与制度の非課税枠縮小など「格差固定化防止」により比重が置かれている印象を受ける。日本の相続税の最高税率はすでに海外と比べても高い水準にあるほか、国際比較では日本の資産格差は小さい部類に入る(資料6)。資産課税の強化は節税のためのアパート投資などにつながり、それが空き家問題に拍車をかけるといった非効率な支出も招いている。格差固定化防止は重要な課題ではあるが、それぞれがもたらす影響を幅広くとらえた丁寧な議論が必要だろう。(提供:第一生命経済研究所)

(※1) 例えば、キャップ制を設けると変動金利:0.5%、固定金利:1.0%の場合、控除率が▲0.5%、▲1.0%となり、実質負担は0.0%、0.0%で同等となる。金利上昇のリスクを抑えられる固定金利を選択する、といったようにインセンティブにゆがみが発生しうる。

(※2) なお、今回の改正では既に、2024 年以降に建築確認をした新築住宅については、省エネ基準適合が住宅ローン減税適 用の要件とすることが示されている。

第一生命経済研究所 経済調査部

主任エコノミスト 星野 卓也