この記事は2022年3月3日に「ニッセイ基礎研究所」で公開された「ESG投資におけるS(社会)の論点としての企業・従業員関係」を一部編集し、転載したものです。

2015年に年金積立金管理運用独立行政法人(GPIF)が、国連責任投資原則(PRI)に署名したことを受け、日本においても、公的年金や生命保険会社等の国内の機関投資家を中心にESG投資への対応が進んでいる。

ESG投資への社会的関心が高まる中、G(ガバナンス)やE(環境)が先行する形で具体的な議論が展開する一方、S(社会)の対象は多岐にわたる。たとえば、国連責任投資原則(PRI)は、労働条件(例:児童労働)や地域コミュニティー、健康および安全、従業員関係およびダイバーシティ等をSの要因として例示しており、MSCIの基準では、人的資本、製造物責任、ステークホルダーの異議(Stakeholder Opposition)、社会的機会の4つの要因からSは構成されている(図表 - 1)。

このように、EやGと比べて、Sの対象は幅広く、抽象的であるため、十分な議論や研究の蓄積が進んでいるとは言い難いものの、ダイバーシティや労務管理、人的資本開発、健康と安全など、企業による従業員対応の充実がSを構成する重要な要因であることには疑いの余地はない。

ESG投資には、中長期的観点から企業価値を高め株主を含むステークホルダーに利益を還元することが求められており、従業員対応の充実が企業価値増大に貢献するメカニズムを解明することは、Sの具体的論点として着手すべき重要な課題である。

近年では、2019年8月、米国の経営者団体(ビジネスラウンドテーブル)が、株主だけを重視するのではなく従業員等の広範なステークホルダーとの対話と合意を尊重すべきと提言、また、国際コーポレート・ガバナンス・ネットワーク(ICGN)も、コロナ禍で雇用不安が高まる2020年4月、企業に対して、株主への配当減を容認してでも従業員の雇用を守るように求める書簡を提出している。

こうしたショートターミズム(短期志向)に対する実務界からの懸念の背景には、能力のある従業員を喪失することで長期的に企業の競争力が低下することへの危惧が、企業や投資家の間に広がりつつあることがあるのかもしれない。

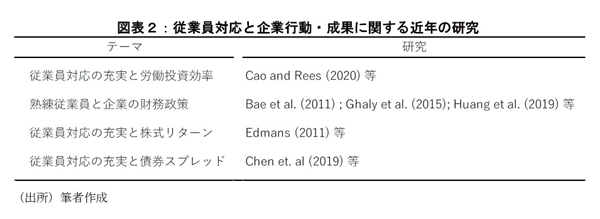

他方で、このような実務界の動向と整合的な研究も盛んになりつつある(図表 - 2)。たとえば、Cao and Rees (2020) は、従業員対応の充実が、特に熟練従業員や知識資本を有する人的資本集約的な企業や、製品市場で高い競争にさらされている企業で労働投資効率を高める可能性を論じている*1。

特に、2008年から2009年にかけての金融危機の際、従業員対応が充実している企業では、危機時に大規模な人員整理を行わず一時的に過剰雇用状態に陥るが、危機後の人材獲得競争には巻き込まれないため、最適雇用水準を維持し、高い労働投資効率を達成することが示されている。

熟練従業員を喪失するリスクをヘッジするために、企業が保守的な資本構造や積極的なリスクマネジメントを志向することを指摘する研究もある。たとえば、Bae et al. (2011) は、米国フォーチュン誌の「働きがいのある会社100選」のデータを用いて、従業員対応が充実している企業は負債比率が低いことを明らかにしている*2。

また、Ghaly et al. (2015) は、人材重視の企業は予備的な現金保有を選好する傾向にあることを報告している*3。最近の研究では、Huang et al. (2019) が、海外売上がある米国企業の大規模サンプルを用いて、従業員対応の充実が、通貨デリバティブでヘッジされた海外売上高の割合の重要な決定要因であることを実証的に明らかにしている*4。

従業員対応が充実している企業、つまり働きやすい企業が投資家にとってもよい企業なのかどうかを検証する研究も蓄積されつつある。たとえば、Edmans (2011) は、従業員満足度と長期的な株式リターンの関係を分析し、「働きがいのある会社100選」で時価総額加重したポートフォリオが、1980年代から2000年代までの間、業界ベンチマークを上回っていることを報告している。

その上で、従業員満足度は企業価値にとって有益であり、株式市場は無形資産を十分に評価していないため、長期的な成長を促すためには、経営者をショートターミズムから守ることの重要性を主張している*5。

また、 Chen et. al (2019) は、従業員対応の良さが、企業の生産性を高め、製品の故障、労働争議、および従業員の離職の可能性を減らすことにより、債券スプレッドの低下につながることを実証的に明らかにしている*6。

*1:Cao, Z. and W. Rees [2020] “Do employee-friendly firms invest more efficiently- Evidence from labor investment efficiency,” Journal of Corporate Finance 65, Forthcoming.

*2:Bae, K. H., J. K. Kang and J. Wang [2011] “Employee treatment and firm leverage: A test of the stakeholder theory of capital structure,” Journal of Financial Economics 100 (1), pp.130-153.

*3:Ghaly, M., V. A. Dang, and K. Stathopoulos [2015] “Cash holdings and employee welfare,” Journal of Corporate Finance 33, pp.53-70.

*4:Huang P., H. Huang and Y. Zhang [2019] "Do firms hedge with foreign currency derivatives for employees-" Journal of Financial Economics 133 (2), pp.418-440.

*5:Edmans, A. [2011] “Does the stock market fully value intangibles- Employee satisfaction and equity prices,” Journal of Financial Economics 101 (3), pp.621-640.。

*6:Chen, T. K., Y. S. Chen and H. L. Yang [2019] “Employee treatment and its implications for bondholders,” European Financial Management 25 (4), pp.1047-1079.

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

柳瀬典由

ニッセイ基礎研究所 慶應義塾大学商学部

【関連記事 ニッセイ基礎研究所より】

・ESGのSとは ―― 具体的事例でSに対する理解を深める

・退職前後の健康状態の変化~退職後も利用できる福利厚生ヘルスケアサービスに期待

・ESGに対する企業の取り組み-企業の重要課題は社会の重要課題である

・不動産投資における気候変動リスクとは?

・ESG投資の意義~何のためにESGを意識するのか~