1 ―― はじめに~「新型コロナによる暮らしの変化に関する調査」で見るコロナ禍の移動手段の変容は?

前稿では、コロナ禍における行動変容として、食生活の変容について報告した。コロナ禍で外食が控えられる一方、テイクアウトやデリバリーなどの中食の利用が増え、外食需要の一部が中食へとシフトしていた。また、食料の品目別支出額の変化から、家での食事では手軽に食事をしたい志向と質を高めたい志向の両面が存在し、コロナ禍2年目では手軽さ志向が一層高まる様子が見て取れた。

本稿では、具体的な行動変容の第三弾として、移動手段の変容について捉える。これまでと同様にニッセイ基礎研究所の「新型コロナによる暮らしの変化に関する調査*1」のデータを用いるとともに、適宜、政府統計などを用いて実態把握を補完していく。

*1: 調査対象は全国に住む20~74歳の男女約2,500名(第4回までは20~69歳の男女約2,000名)、インターネット調査、株式会社マクロミルのモニターを利用。

2 ―― 移動手段の変容~公共交通機関のパーソナルシフト、高齢層は外出控え、職業で代替手段の違いも

2 ― 1|全体の状況~公共交通機関から自家用車やカーシェアなどのパーソナル空間による移動手段へシフト

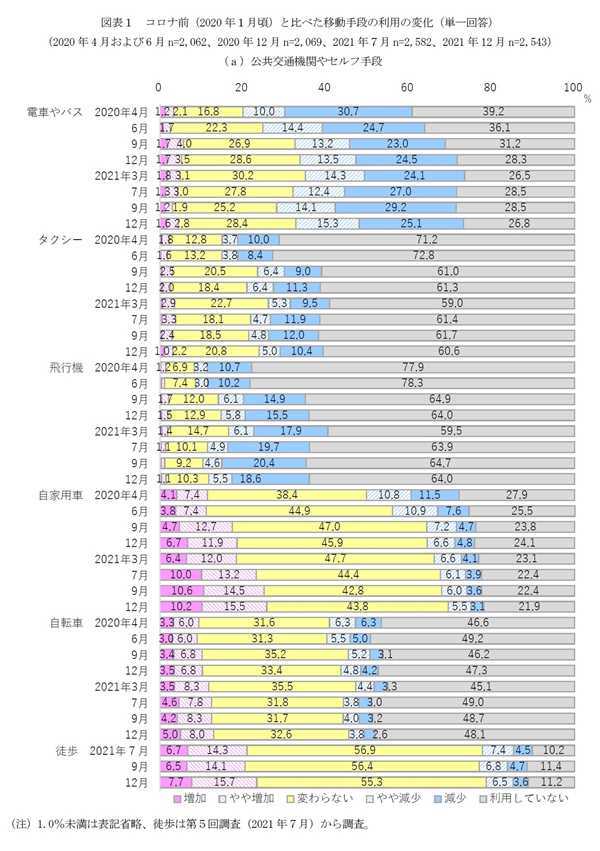

まず、全体の状況を確認する。コロナ禍前(2020年1月頃)と比べた移動手段の利用の増減をたずねると、電車やバス、タクシー、飛行機などの公共交通機関では減少の割合の高さが目立つ(図表 - 1(a))。

国内で初めて全国に緊急事態宣言が発出された2020年4月から直近調査の2021年12月にかけて、電車やバスの減少層(「減少」+「やや減少」)は約4割で推移し、タクシー(13.7%→15.4%で+1.7%pt)や飛行機(13.9%→24.1%で+10.2%pt)ではむしろ上昇している。ただし、いずれも利用していない割合は低下している。つまり、コロナ禍で他人と空間を共にする公共交通機関の利用を控える傾向は続くものの、当初、公共交通機関をまったく利用していなかった層などでは必要に応じて利用が再開されているようだ。

なお、飛行機については、2020年6月から9月(図表 - 1では9月は省略)にかけて、利用者層(全体から利用していない割合を差し引いた値)が21.7%から35.1%(+13.4%pt)へと増え、このタイミングで比較的大きく増えている。背景には、日本国内で経済活動が再開されたこと、また、当初、未知のウイルスの発現によって全世界で海外渡航が制限されていたが、2020年6月頃から徐々に解除され始め、8月には世界最大の感染国である米国でも全世界への渡航中止勧告が解除され、世界的に往来が再開されたことがあげられる。さらに、日本国内では2020年7月下旬からGoToトラベルが始まった影響もあるだろう。

一方、自家用車や自転車、徒歩といったパーソナル空間による移動手段では、増加層(「増加」+「やや増加」)が減少層を上回り、上昇傾向を示している。なお、利用者層は自転車ではおおむね横ばいだが、自家用車では上昇傾向にある。よって、公共交通機関の利用控えが続く中で、公共交通機関の利用の一部がパーソナル手段へとシフトしている様子がうかがえる。

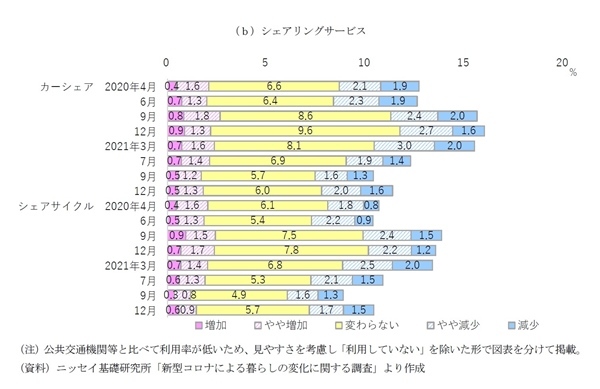

ところで、パーソナルな移動空間としては、カーシェアやシェアサイクルもあげられる。これらは他と比べて利用率が低いために、利用していない割合を除く形で図表 - 1(b)に掲載しているのだが、どちらも減少層が増加層を上回って推移している。また、2020年4月から2021年12月にかけて、カーシェアの減少層は4%前後、シェアサイクルでは3%前後で推移しており、おおむね同水準を維持している。なお、どちらの利用者層も、経済活動の再開以降、2020年6月から2020年9月にかけて増えたが、デルタ株による爆発的な感染拡大時期である2021年7月から9月にかけては減っている。2021年12月には、秋以降の感染状況の改善を受けて、利用者層は再び増えているが、2020年4月と比べればやや減っており、シェアリングサービスの利用に慎重な姿勢が見える。

なお、その他のシェアリングサービスについては、コロナ禍でフリマアプリでは利用者層が増え、増加層が減少層を上回って推移しているが、洋服やバッグなどのモノのシェア、民泊などのスペースのシェアではカーシェアと同様に、減少層が増加層を上回り、利用者層は当初より減っている*2。

つまり、フリマアプリを除くシェアリングサービスの利用状況は感染状況と連動している。よって、コロナ禍で他人と空間を共有する公共交通機関の利用の一部がパーソナル空間による移動手段へシフトしているが、感染拡大下ではシェアリングサービスの利用に慎重な態度も見られるようだ。

ただし、コロナ禍でカーシェアやシェアサイクルの利用が減ったように見える背景には、これまでは日常生活の移動手段の代替というよりも、旅行での利用が多かった影響もあるだろう。

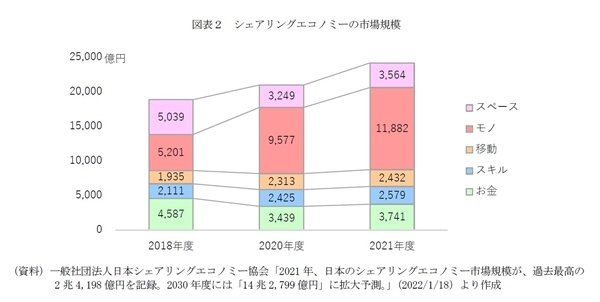

一般社団法人日本シェアリングエコノミー協会によると、コロナ禍の2020年度や2021年度において、カーシェアを含む移動のシェアリングサービスの市場規模は拡大傾向にある(図表 - 2)。コロナ禍のマイナス要因としては「旅行者利用の減少」があげられる一方、プラス要因としては「近隣地への旅行向け増加」や「公共交通機関から自動車、自転車へのシフト」、「買い物に伴う外出、外食等を避けるための利用増加(食事の宅配等のみ)」があげられ、トータルで見れば拡大しているとのことだ(各要因による市場規模は未公開)。

よって、当調査の結果と協会の市場規模推計をあわせると、コロナ禍でパーソナルな移動空間の需要が強まることで、公共交通機関の利用が自家用車のほかカーシェアも含むパーソナル手段の利用へシフトしている動きもあるが、感染拡大下では他人とモノをシェアすることに慎重な態度を示す消費者もいる、と見ることが妥当だろう。

*2: ニッセイ基礎研究所「新型コロナによる暮らしの変化に関する調査 第6回」調査結果概要など。

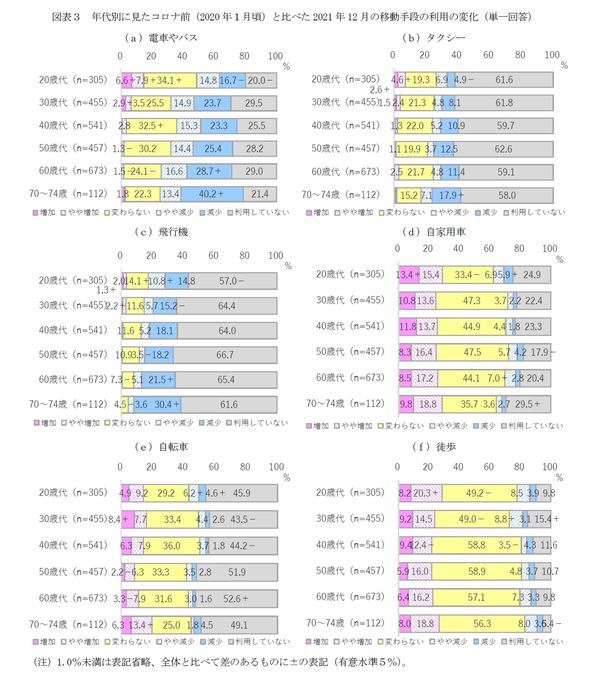

2 ― 2|年代別の状況~高年齢層ほど公共交通機関の利用を控えるとともに外出そのものを控えている

年代別に見ても、コロナ禍当初からの推移は全体とおおむね同様である。概略を述べると、電車やバス、タクシー、飛行機についてはすべての年代で減少層が目立つが、利用者層は当初より増えている。自家用車や自転車については増加層が目立ち、利用者層は自家用車では増えているが、自転車では横ばいで推移している。カーシェアやシェアサイクルについては減少層が増加層を上回り、利用状況は感染状況と連動している。

直近の2021年12月のデータについて年代別に見ると、電車やバス、タクシー、飛行機などの公共交通機関の利用では、感染による重篤化リスクの高い高年齢層ほど減少層は増える傾向がある(図表 - 3(a)~(c))。特に減少層の多い電車やバスでは70~74歳(53.6%)の減少層は半数を超えるが、20歳代(31.5%)では約3割にとどまり、変わらない層(34.1%)を下回る。

また、電車やバスの利用が変わらない層は20歳代(34.1%で全体28.4%より5.7%pt)のほか、40歳代(32.5%で+4.1%pt)などで多い。これは次項で詳しく見るが、学生や就業者が多い影響と見られる。

一方、自家用車や自転車などのパーソナル手段については、「増加」あるいは「やや増加」の割合で見れば一部で有意差が確認される年代もあるが、増加層として見ると有意差は確認されず、いずれの年代も同程度である(図表 - 3(d)~(f))。

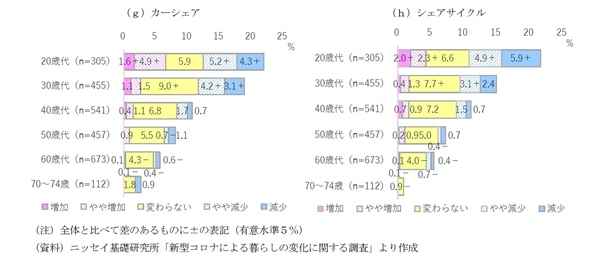

また、シェアリングサービスについては、カーシェアもシェアサイクルも他の消費行動と同様に、モノを所有するよりも利用する志向の高い若い年代ほど増加層や利用者層が多い(図表 - 3(g)(h))。ただし、20歳代では減少層がどちらも約1割を占めて目立ち、増加層を上回る。これは、前述のようにコロナ禍で旅行でのカーシェアなどの利用が減った影響が、従来からシェアリングサービスの利用に積極的な若い年代で色濃くあらわれているのだろう。

ところで、コロナ禍で高年齢層ほど公共交通機関の利用を控えているが、高年齢層では他年代と比べて自家用車やカーシェアなどのパーソナル手段の利用が必ずしも増えているわけではない。つまり、高年齢層ではコロナ禍で外出自体を控えているという様子が読み取れる。