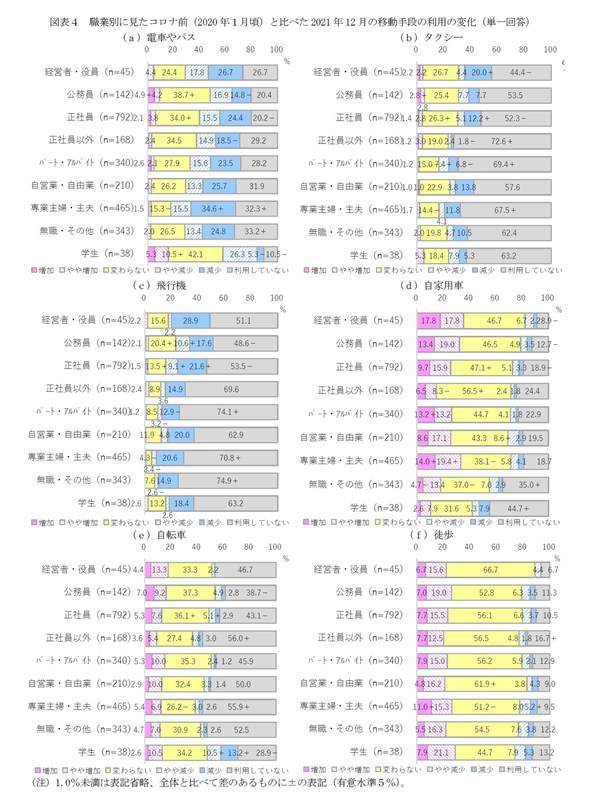

2 ― 3 職業別の状況~専業主婦は自家用車、公務員は自家用車やシェアサイクルなど、代替手段に違いも

職業別に見ると、公共交通機関で減少層が目立つ傾向は職業によらず同様だが、電車やバスの減少層は専業主婦・主夫(50.1%で全体40.4%より+9.7%pt)で多い(図表 - 4(a)~(c))。この背景には専業主婦・主夫は、通勤・通学の必要な就業者や学生と比べて、感染状況に応じて外出を控えやすいこと、また、大半は女性であり(当調査では97.8%で全体50.3%より+47.5%pt)、既出レポートでも見た通り、男性より女性の方が感染不安は強いこと*3、また、重篤化リスクの高い高年齢層も比較的多いこと(60歳以上が51.8%で全体30.9%より+20.9%)があげられる。

また、電車やバスの利用が変わらない層は、学生(42.1%で全体28.4%より+13.7%pt)や公務員(38.7%で+10.3%pt)、正社員(34.0%で+5.6%pt)で多い。これは前項で、電車やバスの利用が変わらない層は20歳代や40歳代で多かったことと一致している(次いで50歳代が3割を超えて多かった)。学生の大半は20歳代であり(92.1%で全体12.0%より+80.1%pt)を占め、40・50歳代は公務員の48.6%(全体39.2%より+9.4%pt)、正社員の48.1%(+8.9%pt)を占める。

コロナ禍でオンライン授業が増え、周囲とのコミュニケーションの機会が減ることで、学生のメンタルヘルスケアなどが課題となる中で*4、学生では電車やバスの利用が変わらない層が比較的多いことは不思議なようだが、全国大学生活協同組合連合会「第57回学生生活実態調査(2021年10~11月に実施)」によると、大学や学部によってはコロナ禍でも登校日数が多いこと(週5日登校は全体で19.4%だが医歯薬系35.1%、理工系24.2%、文科系12.0%)、また、授業形態がすべてオンライン授業あるいはオンライン授業が多い割合は全体の約半数を占めるが、コロナ禍1年目の昨年と比べれば大幅に低下していること(47.3%、前年は72.8%で▲25.5%pt)などから、学生全体として見れば他の職業と比べて、電車やバスの利用が変わらない層が多いということなのだろう。

また、公務員や正社員でも変わらない層は多いが、変わらない層で業種に偏りがあるわけではないことを確認しており、年代による働き方の意識の違いなどが影響していると考えられる。本稿では移動手段の変容をテーマとしており、働き方については今後、別のレポートで見ていく予定だが、既出レポート*5にて、2020年9月までの調査結果から、テレワークの利用はデジタルネイティブ世代の多い若者ほど積極的である一方、社会人になってからパソコンやインターネットなどのIT知識・技能を習得してきたデジタルイミグラント世代の多い高年齢ほど消極的であることを示し、デジタルイミグラント世代の意識改革の必要性を指摘している。

自家用車などのパーソナル手段については、学生の自家用車と自転車を除けば、職業によらず増加層が減少層を上回る(図表 - 4(d)~(f))。また、自家用車の増加層は電車やバスで減少層の多い専業主婦・主夫(33.4%で全体25.7%より+7.7%pt)や、従来から自家用車の利用の多いであろう経営者・役員(35.6%で+9.9%pt)のほか、公務員(32.4%で+6.7%pt)でも3割を超えて多い。また、徒歩の増加層は学生(29.0%で全体23.4%より+5.6%pt)で多い。

シェアリングサービスについては、増加層や利用者層は公務員や正社員、学生で目立つ。カーシェアやシェアサイクルの利用者層は公務員では2割超、正社員では2割弱、学生では約1割を占める。また、公務員ではシェアサイクルの増加層(7.7%)は減少層(6.3%)をやや上回り、コロナ禍の通勤手段などとして、他の職業と比べて比較的多く使用している様子がうかがえる。

以上より、職業によらず公共交通機関の利用が控えられているが、電車やバスの代替手段には違いがあり、感染不安が強く、通勤や通学の必要のない専業主婦・主夫では自家用車を中心に、公務員では自家用車やシェアサイクルなど、学生では徒歩などのパーソナル手段へシフトしている様子うかがえる。

*3: 久我尚子「消費者の考える1年後の行動や働き方の予測」、ニッセイ基礎研究所、基礎研レポート(2022/2/14) *4: 文部科学省「学生を巡る状況について」(令和3年12月10日)など。 *5: 久我尚子「年代別に見たコロナ禍の行動・意識の特徴~働き方編」、ニッセイ基礎研究所、基礎研レター(2021/1/19)

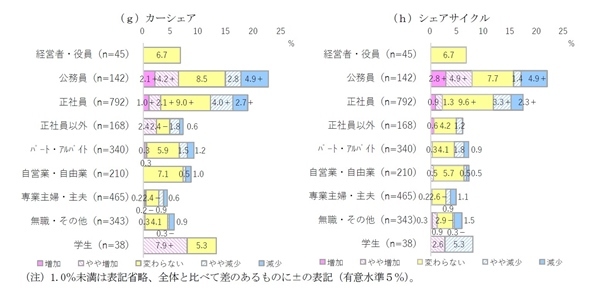

3 ―― 交通費の変化~交通費が大幅減少だがコロナ禍2年目は回復傾向、自動車は供給不足の影響も

前節では意識調査から移動手段の利用状況の変化を捉えた。本節では念のため、総務省「家計調査」を用いて支出額の変化を確認する。

二人以上世帯の交通や自動車関連の支出額を見ると、コロナ前の2019年と比べて、コロナ禍の2020年や2021年では鉄道運賃やバス代、タクシー代などの交通費が大幅に減少している(図表 - 5)。なお、減少幅は、航空運賃、鉄道運賃、バス代、タクシー代の順に大きく、おおむね移動距離が長いほど大きく減少している。

一方で、自動車購入は2020年で前年比+5.6%を示しており、公共交通機関のパーソナルシフトで見たように自動車需要が増している様子がうかがえる。

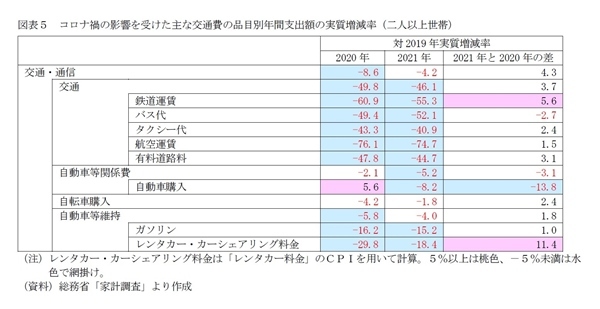

なお、コロナ前と比べた月別の新車および中古車の販売台数を見ると、いずれも2020年の4・5月に大幅に落ち込んだが、主にサプライチェーンが国内の中古車では経済活動の再開を受けて2020年の6月からコロナ禍前を上回るようになり、続いて、新車についても、世界的にサプライチェーンが回復していく中で2020年の秋ごろからコロナ前を上回るようになっている(図表 - 6)。ただし、2020年10月や2021年10月は、消費税率が10%へ引き上げられ、反動減が生じた2019年10月との対比であることを考慮すべきである。また、2021年以降は、世界的な半導体不足による供給不足の影響などから、コロナ前の水準をより下回って推移している。

レンタカー・カーシェアリング料金はコロナ前を2~3割下回るが、これは、既に何回か述べた通り、旅行による需要減少による影響と見られる。

コロナ禍の2020年と2021年の違いに注目すると、2021年では2020年と比べて鉄道運賃やタクシー代、航空運賃などの交通費(バス代を除く)に加えて、レンタカー・カーシェアリング料金が回復傾向を示している。前節でもコロナ禍当初と比べて公共交通機関を利用していない層は減っており、コロナ禍2年目は感染防止対策と社会経済活動の両立が進められている様子がうかがえる。

4 ―― おわりに~コロナ禍で増す自動車需要、ポストコロナのCASEの進展下では?

コロナ禍で非接触志向が高まる中で、公共交通機関の利用がパーソナル手段の利用へとシフトしている。今後、経治療薬の流通などによって、季節性のインフルエンザ並みに新型コロナウイルスを制御可能となった際は、非接触志向が緩和されることで、公共交通機関の利用は自ずと回復基調に向かうだろう。一方でテレワークが浸透したことで通勤や出張による利用減少は避けられない。コロナ禍で鉄道会社では、ワ―ケーション需要を見込んだ宿泊施設と交通費を合わせた割安なプランの提供や、シェアオフィスやEスポーツ施設など今後の需要増が期待される施設の駅ナカへの誘致、車内空間を活かした宴会などの食事提供サービスの検討、物販の一層の注力など、新たな需要の取り込みを模索する姿が見られるが、今後とも新領域の開拓を視野に入れた事業展開が求められる。

また、コロナ禍で自動車需要が増す状況は、コロナ禍前に見られていた「モノからコトへ」という消費行動の変化と逆行するようにも見えるが、コロナ禍で消費者が求めているのは他人と接触しないパーソナルな移動空間であり、必ずしもモノではない。テレワークの進展によって、郊外や地方居住が増えることで、クルマ離れをしていた若い世代がクルマを持つようになる、といった期待もできるが、中長期的にはCASEの進展によって、やはり移動サービス(コト)としての見方が強いだろう。

ここで、少し、CASEの進展による既存ビジネスへの影響について、消費者行動の観点から考えてみたい。

現在、自動車業界は100年に一度の大変革期にある。Connected(コネクティッド化)、Autonomous(自動運転化)、Shared/Service(シェア/サービス化)、Electric(電動化)の頭文字を取ったCASEの進展へ向けて、自動車メーカーは自動車の製造・販売事業者から、移動サービスの提供事業者への転換が迫られている。

この中で従来のBtoC向け自動車ビジネスの根幹を変えるような影響を及ぼすのはShared/Serviceであり、その他の3つの観点における技術革新が魅力的な移動サービスの実現につながると見られる。

CASEが進展し、消費者にとって自動車の存在が「所有するモノから利用するモノ」へと変われば、商品としての価値も変わる。これまでは性能の高さ(運転のしやすさや燃費の良さ、故障のしにくさなど)やデザインの良さ、価格の安さなどが自動車購入時の判断基準であったが、今後は移動サービスとしての利便性の高さ(使いたい時に使える、対象エリアの広さなど)や車内の快適さといった基準に置き換わる。また、これまでの付帯サービスは自動車保険や定期点検の割引きなどのモノに対する保証サービスが主であったが、移動空間を利用したホテルやオフィススペース、映画館、飲食、物販サービスとの組み合わせなど幅広い展開が考えられ、むしろ移動サービスが副次的なサービスにも成り得る。

ただし、現実的には自動車の移動サービス化が一足飛びに進展するわけではなく、まずはカーシェアやライドシェアなど、自動車を所有することなく利用できるサービスが普及し、そこにキャッシュレス決済や目的地への効率的な経路などの各種デジタル機能が搭載されていくのだろう。さらに、自動車がインターネットと常時接続されるコネクティッド化によって、周辺情報や自動車の状態なども加味されてサービスの充実化が進み、あわせて自動運転化や電動化の技術が進化していくことで、移動サービス全体が高度化されていくと見られる。

来るべきCASEが進展した未来において、消費者にとって魅力的な商品とはどのようなものなのか。自動車のモノとしての価値という考え方から移動サービスとしての価値という発想へ、いかに発想を切り替え、広げていけるかが肝要だ。

久我 尚子(くが なおこ)

ニッセイ基礎研究所 生活研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・データで見るコロナ禍の行動変容(3) ―― 食生活の変容~外食需要の中食シフト、さらに強まる手軽さ志向

・データで見るコロナ禍の行動変容(2) ―― 買い物手段の変容、コロナ禍で加速するデジタルシフト

・データで見るコロナ禍の行動変容(1) ―― 個人消費および雇用情勢の概観

・消費者の考える1年後の行動や働き方の予測

・年代別に見たコロナ禍の行動・意識の特徴~働き方編 ―― 若いほどテレワークに積極的な一方、現場業務の負担も