この記事は2022年4月6日に三菱総合研究所で公開された「日本:日銀短観(2022年3月調査) ─ 製造業、非製造業ともに業況が悪化、改善傾向は一服へ」を一部編集し、転載したものです。

今回の結果

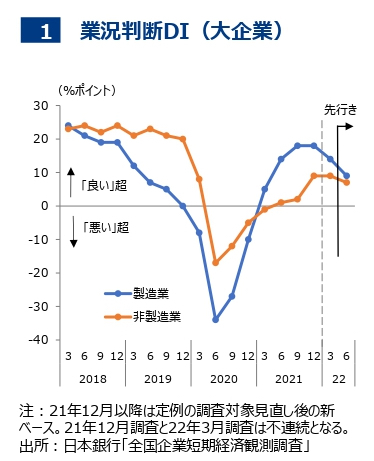

日銀短観(2022年3月調査)の業況判断DIは、製造業(大企業)がプラス14%pと、2020年6月調査以来7期ぶりの悪化となった(図表1)。

既往のエネルギー価格の高騰や部品・半導体供給の停滞に加え、ロシア・ウクライナ情勢悪化を背景とする、両国との輸出入の制約、現地での事業・生産の停止、物流の遅延、などが幅広い業種で業況悪化につながったとみられる。

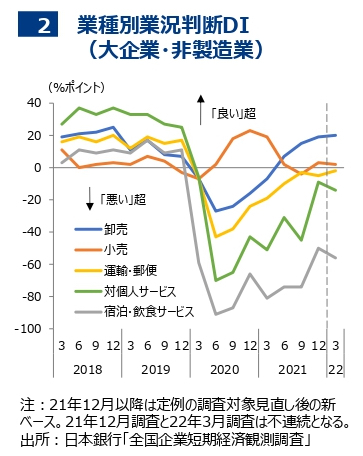

非製造業(大企業)もプラス9%pと、7期ぶりの悪化となった(図表1)。オミクロン変異株の流行を受け、娯楽業や旅行業を含む対個人サービスで悪化幅が大きかった(図表2)。

宿泊・飲食サービスは極めて低い水準での推移が続いた。一方、卸売は、エネルギー価格の高騰が増益につながり、高水準を維持した。

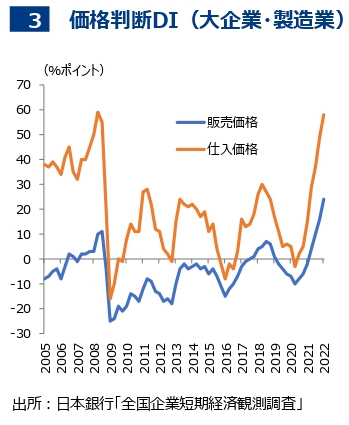

仕入価格判断(大企業・製造業)はプラス58%pと、2008年6月調査以来の高水準となった。販売価格判断もプラス24%pと、1980年6月調査以来の水準となった。ただし、仕入価格判断に比べると水準は低く、価格転嫁は限定的である。

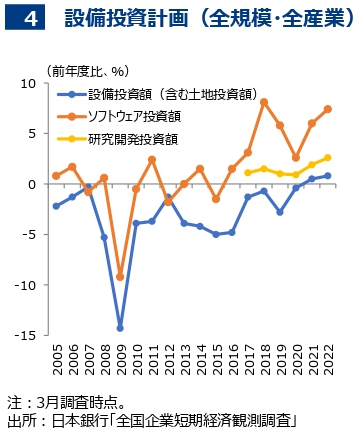

2022年度の設備投資計画(全規模・全産業)は、調査時点ではロシア・ウクライナ情勢悪化の影響を十分反映できていない可能性があるものの、3月調査時点としては高めの伸びとなった(図表3)。

基調判断と今後の流れ

企業の業況判断は、感染拡大やロシア・ウクライナ情勢により、悪化している。

次回6月調査の業況判断は、製造業は、エネルギー価格の高騰やロシアを中心とする欧州向けの輸出の減少、原材料調達の制約などロシア・ウクライナ情勢の悪影響が本格的に顕在化するとみられることから、業況悪化を見込む。非製造業は横ばいを予想する。エネルギー価格の上昇が業況下押し要因となる一方、防疫措置の解除による経済活動の再開が業況押上げ要因となろう。

先行きのリスクは、下記の4つが挙げられる。

①感染急拡大による経済活動抑制の再強化

②ロシア・ウクライナ情勢の深刻化による世界経済の落ち込み

③半導体・部品不足の長期化

④コロナ規制の強化による中国経済の減速

| 田中 康就(たなか やすなり) 政策・経済センター 2013年一橋大学大学院経済学研究科修士課程修了。同年10月より現職。米国経済や欧州経済の担当を経て、現在は主に日本経済を担当。 |