この記事は2022年3月17日に「ニッセイ基礎研究所」で公開された「日銀短観(3月調査)予測~大企業製造業の業況判断DIは7ポイント下落の10と予想、仕入・販売価格の動向に注目」を一部編集し、転載したものです。

要旨

3月短観では、自動車産業などでの半導体不足・オミクロン株拡大による生産停止や原材料・燃料価格の上昇が圧迫材料となり、大企業製造業の景況感が7四半期ぶりに悪化すると予想。非製造業でも、原材料・燃料価格の上昇に加えてオミクロン株拡大に伴う外出抑制が逆風となり、対面サービス業を中心に景況感が悪化しそうだ。

先行きの景況感も大幅な改善は見込めない。ウクライナ情勢を受けて資源価格の上昇圧力が続くと見られることから、先々の原材料・燃料価格上昇に対する懸念は強いはずだ。製造業では、インフレによる海外経済の減速や供給網の混乱への懸念も加わる。非製造業では、オミクロン株の感染縮小への期待が追い風とな るものの、製造業同様、原材料・燃料価格上昇に対する懸念が重荷となるだろう。

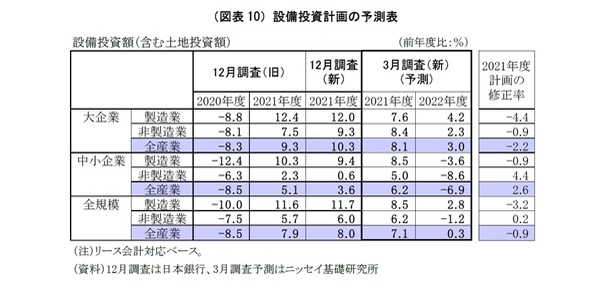

2021年度の設備投資計画は前年度比7.1%増へやや下方修正されると予想。企業収益の改善が支えになるものの、コロナの感染再拡大や供給制約、原材料高による建設コストの増加などを受けて、設備投資を先送りする動きがやや強まったと見ている。今回から新たに調査・公表される2022年度の設備投資計画は、2021年度見込み比で0.3%増になると予想。足元の収益改善や2021年度計画における先送り分の計上もあり、昨年度3月調査に続いて、前年比で小幅なプラスの伸びが示されると見ている。

今回の短観で特に注目されるのは販売価格判断DIと仕入価格判断DIの動きだ。原材料・燃料価格の上昇によって仕入価格が足元でどの程度上昇し、足元の採算(マージン)がどれだけ悪化しているのか、また、今後はどの程度仕入価格が上昇し、販売価格に転嫁されることが見込まれているのかという点は、企業業績や消費者物価の見通しのみならず、その先にある日本経済の行方を占う重要な手がかりになる。