大家とは、所有する賃貸用の建物を他者に貸し出すことで家賃収入を得ている人のことである。不動産投資家として初めて物件を購入する場合、「大家になるとはどのようなことか」「大家になるとどのようなリスクがあるのか」など分からない人もいるだろう。そこで本記事では、不動産投資の仕組みについて言及しつつ大家になることの8つのリスクと回避策を解説していく。

不動産投資の仕組み

不動産投資の仕組みについて以下2つのステップに分けて簡略的に解説する。

- 物件購入時

- 物件運用時

物件購入時

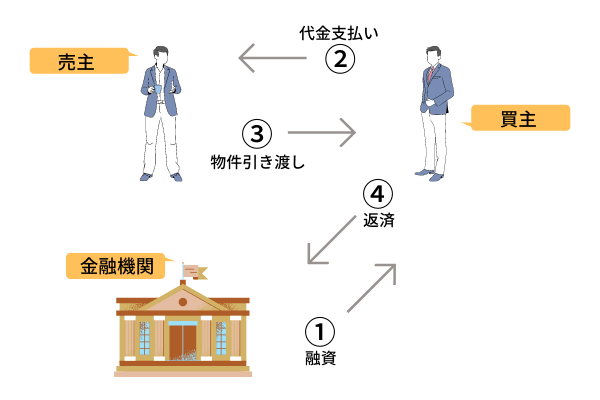

物件購入は、現金での一括購入ではなく金融機関から融資を受けて購入する場合が多い。融資を利用する場合の物件購入は、以下の図のような流れとなる。

※売主が不動産業者である場合は上図のような取引関係になるが、個人間売買などにおいては売主と買主の間に仲介業者が介在する場合もある。

買主(大家)は、金融機関から借りたお金で売主に物件の代金を支払う。支払い完了と同時に物件の引き渡しを受け金融機関に毎月返済を行っていく流れだ。なお現金一括で購入する場合は、金融機関との取引はないため、上図②・③で取引が完結する。

物件運用時

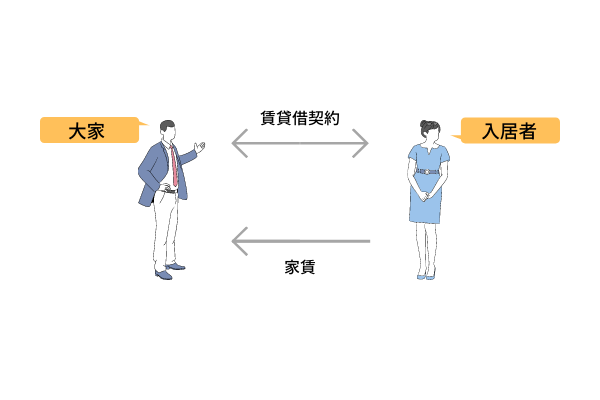

物件を購入し大家になった後の物件運用は、以下の図のように行われる。

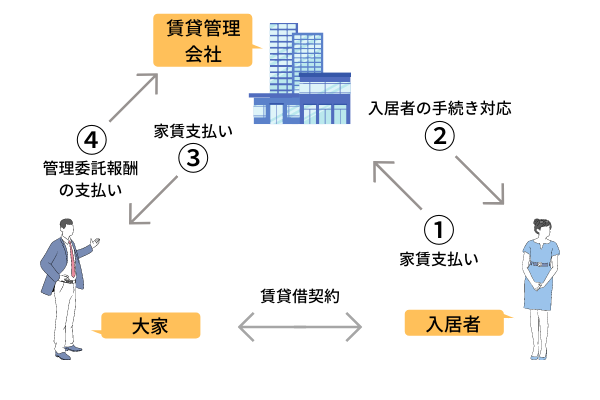

大家は、入居者と賃貸借契約を結び当該物件を入居者に使用させる対価として毎月家賃を得る流れだ。一般個人の大家の場合は、以下の図のように大家と入居者との間に賃貸管理会社が入ることが多い。

依頼する管理会社によっても異なるが、一般的に賃貸管理会社は大家の代わりに物件に関する以下のような対応を行う。

- 日常的なメンテナンス(巡回や清掃など)

- 入居者からの家賃集金および大家への送金

- 入居者からの各種問い合わせ など

賃貸管理会社へ依頼する場合、家賃収入の5%程度の管理委託報酬を毎月支払うことになるのが一般的だ。例えば、アパート全体の月の賃料が1ヵ月20万円であれば、1万円程度が目安となる。

大家になったら享受できる不動産投資のメリット

不動産投資を始めることで大家が享受できるメリットはたくさんあるが、代表的なものは次の3つだ。

インカムゲイン(家賃収入)を得ることができる

大家が得られる収入には、インカムゲイン(家賃収入)とキャピタルゲイン(売却益)の2種類がある。このうち、インカムゲインを得ることができるのが不動産投資の1つ目のメリットだ。

安定的な収入とするためには空室、家賃下落、ランニングコストを見積り、長期的にキャッシュフローをプラスにすることを考慮する必要がある。

相続税評価額の圧縮効果がある

不動産投資で相続税対策となることもメリットの1つだ。大家に富裕層が多い理由の1つともいえる。不動産のうち建物は、固定資産税評価額による評価、土地は路線価方式(あるいは倍率方式)による評価となるため、どちらも実際の資産価値よりも低い評価になることが多い。そのため資産を評価額100%の現金で保有するよりも不動産で所有していたほうが相続税を抑えやすいのだ。

あわせて建物や土地を賃貸で利用すると所有者が自由に使えなくなる分(借家権や借地権がある分)、さらに評価額が少なくなる。ただし不動産による相続税対策は満たさなくてはいけない要件が多岐にわたるため、税理士などのアドバイスや管理などに基づいて行うべきだろう。

手元資金にレバレッジがかけられる

レバレッジとは「てこの原理」を意味する。大きなものを少ない力で動かすことができる「てこ」のように、少ない元手で大きな金額を動かせることを「レバレッジをかける(レバレッジがかかる)」と呼ぶ。不動産を購入する際はローンを活用することが多い。ローンを活用するということは、購入金額の全額を自己資金で賄う必要がなく、より少ない元手で不動産投資を始められることを意味している。物件購入時に金融機関のローンを活用すれば限られた頭金で大きな金額の物件を手に入れることができる。

レバレッジを使った不動産投資の一例は、頭金500万円・融資2,000万円で2,500万円の物件を購入するようなイメージだ。

不動産投資のビギナーは要注意!大家の失敗パターン

不動産投資のメリットを生かして成功する大家がいる一方で、失敗してしまう大家もいることも事実だ。ここでは、大家の失敗パターンを3つ紹介する。

失敗パターン①表面利回りに惑わされて高空室率の物件をつかむ

大家になったときの失敗パターンの1つ目は、「高利回り物件に飛びつく」というものだ。 投資物件の広告などでよく使われる指標に「表面利回り」がある。これは、以下のように物件価格に対する年間家賃収入の割合を指す。

- 表面利回り=年間家賃収入÷物件価格×100

表面利回りが高い物件は、一見すると儲かりそうに感じられるかもしれない。しかし実際に購入してから空室率が高いなどの理由で見込んでいた家賃収入が得られないケースもある。こういった見せかけの高利回り物件の典型は「人口が急減しているエリア」「駅から遠い不人気エリア」といった物件などで多い。

さらに好立地の物件でも「外観・内観デザインにクセがある」「物件の傷みが激しい」などの理由で入居者に敬遠されるケースもあるため、油断できない。

失敗パターン②家賃滞納されたうえに夜逃げをされる

大家になったときの失敗パターンの2つ目は、「入居者はいるものの家賃滞納で収入が得られない」というものだ。家賃督促や退去を促しても入居者に対応してもらえない場合、家賃収入のない期間が長期化したり弁護士費用がかさんだりする可能性もある。さらに悪質な入居者になると家賃滞納をしたうえに夜逃げをしてしまうケースもある。

このような状況では、家賃の回収が難しいことが多いだけでなく部屋に家電や家具などが残されている場合、保管や処分のコストもかかってしまう。まさに大家からすると踏んだり蹴ったりの状態といえる。なおこのように表面的に入居者がいてもトータルで見た場合に損失が発生するパターンには、物件価格が予想以上に下落してしまうケースも少なくない。

失敗パターン③甘い想定で借り入れをして返済が重い負担になる

不動産投資には「レバレッジがかけられる」というメリットがあるが、楽観的なシミュレーションで借り入れをしてしまうと返済が重くなって失敗するケースもある。例えば、これまで満室経営だった物件でも引き続き満室経営ができるとは限らない。なぜならエリア内の需要と供給のバランスは、年々変化し築年数が経過するほど空室リスクが高くなるからだ。

こういったことに目を向けずに甘い想定で多額の借り入れをしてしまうと厳しい収支になりやすい。

購入前のチェックが甘くて失敗するほかの例としては、以下のようなものもある。

- 事故物件に気づかず購入して空室に苦しむ

- 災害を受けやすい立地を軽視して多額の修繕費が必要になる など

大家になるにはどんなリスクがある?8つのリスクと回避策

前項のような失敗パターンを分解すると下記のような8つのリスクに大別できる。失敗しないためにはリスクを理解し対策を講じる必要がある。

- 家賃下落リスク

- 家賃滞納リスク

- 空室リスク

- 物件価格下落リスク

- 修繕費リスク

- 固定費リスク

- 災害リスク

- 事件事故リスク

家賃下落リスク

大家としての主な収入源は家賃収入となるため、家賃が下落すると収支が悪化して賃貸経営が破たんするリスクがある。家賃は、建物が経年劣化したり周辺に新築物件が供給されたりすることで下落するのが一般的だ。家賃下落リスクの回避策として以下2つの方法が効果的だろう。

- 賃貸需要が長期的に見込め、家賃が下落しにくい物件に投資する

- 大規模修繕やリフォームを定期的に実施して建物の劣化スピードを緩める

賃貸需要の有無は、当該エリアの人口動態や最寄り駅の乗降客数、生活利便性などの要素を勘案して複合的に判断したい。自治体などで発表しているデータを参照して住宅を借りたい人の需要が長期的に継続するかを考えるのが望ましいだろう。

家賃滞納リスク

家賃滞納とは、入居者が家賃を支払わないために家賃収入を得られなくなるリスクのことだ。家賃滞納が長期化すると、収支が悪化するだけでなく滞納入居者を法的手続きに沿って退去させざるを得ない事態に発展することも想定される。滞納入居者の退去には、多大な手間(内容証明郵便の送付、訴訟手続きなど)と費用(弁護士費用、強制執行に係る費用など)が発生しかねない。

また入居者にお金がない場合は、訴訟に勝訴しても滞納分の家賃を回収できない可能性もある。家賃滞納リスクの回避策としては、以下3つの方法が効果的だろう。

- 物件購入前に長期滞納者がいないかを確認する

- 新規入居者の資力を確認する(入居審査時)

- 入居者に家賃保証会社への加入を促す

物件購入前にあらかじめ売主または賃貸管理会社に既存入居者の滞納状況を確認しておけば、長期滞納者が入居している物件への投資を回避できる可能性が高まる。新規入居者に対しては、入居審査で資力(年収や預貯金額など)の確認だけでなく家賃保証会社への加入を促すのも有効だろう。

空室リスク

空室リスクとは、所有している物件の入居者が見つからず家賃収入が途絶えてしまうリスクのことだ。家賃収入の減少、すなわち収支の悪化に直結するため、不動産投資で最も懸念すべきリスクともいえる。転居が多発する時期(2~3月ごろ、9~10月ごろ)に発生する一時的な空室で次の入居者がすぐに見つかる場合は大きなリスクではない。

しかし空室期間が長期化すると大きなリスクとなる。空室リスクの回避策としては、以下2つの方法が効果的だ。

- 競合物件の空室状況を事前に確認する

- 特定の賃貸需要(大学、工業団地など)に依存していないかを確認する

同じエリア・間取り・家賃水準の物件の空室状況(空室率、空室期間など)を投資前に確認することで物件の空室リスクの高さをある程度推測することができる。競合物件の空室率が高く入居者募集に苦戦している場合は、当該物件も同じ状況になることが想定されるため、「投資をしない」という選択肢を持っておくことも必要だ。

物件価格下落リスク

建物は現物資産であるため、築年数の経過による劣化・老朽化などの要因から経年とともに価値が下落しやすい。物件価格が購入時よりも下落すると、売却時に損失が出るリスクがあるということを認識しておこう。

物件価格下落リスクの回避策としては、以下3つの方法が効果的だろう。

- 賃貸住宅が供給過剰になっているエリアへの投資を避ける

- 設備交換や内外装のリフォームを定期的に実施する

- 物件価格の下落を想定した資金計画を立てる

物件の維持管理を正しく行うことで、物件価格の下落スピードを緩めることができる可能性がある。築年数が経過しても価格が下落しない、または上昇することもあるが、そのような楽観的なシナリオよりも、物件価格は築年数とともに下落すると想定しておいたほうが手堅い資金計画を立てられるだろう。

建物の大規模修繕を検討するにあたっては、コストパフォーマンスを熟慮しておこう。物件のメンテナンスや価格下落のスピードを緩める効果は見込まれるが、巨額の費用がかかる場合もあるため、必ずしも費用に見合った効果が得られるわけではない。

物件価格の下落は地価の下落や周辺環境の変化といったその時々の外的要因に左右されることもあるため、正確な予測やリスク回避は困難といえる。

修繕費リスク

修繕費リスクとは、建物や設備の経年劣化で修繕費が発生するリスクのことだ。例えばエアコンや給湯器、エレベーターなどの大型設備がある場合は、多額の修繕費がかかる可能性がある。修繕費を工面できないと当該物件における住環境としての質が低下し、家賃下落や空室率の上昇につながるリスクもあるため、注意が必要だ。修繕費リスクの回避策としては、以下3つの方法が効果的だろう。

- 各設備の修繕履歴(修繕の時期および内容)を確認する

- 大型設備の交換時期から逆算して資金を積み立てる

- 突発的な修繕に備えて一定の資金をプールしておく

エアコンや給湯器は、いずれも11~15年程度、エレベーターは20~25年程度が一般的な交換時期とされている。次の交換時期から逆算して資金を積み立てておくのが得策だ。なお、設備の交換頻度は入居者の使用状況によって変動し得るため、経済的耐用年数(実際に継続して使用が可能な年数)は上記の期間よりも長くなる可能性がある。

固定費リスク

不動産投資では、以下のような固定費が定期的に発生する。

- ローン返済(融資を受けている場合)

- 管理委託費

- 税金(固定資産税、都市計画税)

- 損害保険料

- 管理費および修繕積立金(区分マンションの場合)

- 共用部分の水道光熱費(一棟物件の場合)

上述した固定費は「金利上昇(変動金利の場合)」「修繕積立金の値上がり」「保険料の値上がり」といった要因で上昇する可能性がある点は押さえておきたい。固定費リスクの回避策として以下4つの方法が効果的だ。

- 固定金利でローンを組む

- 賃貸管理プランの変更

- 賃貸管理会社の変更

- 不要な保険、特約の解約

固定金利を選択することで金利上昇のリスクを抑えることはできるが、変動金利よりも金利が高くなるのが一般的だ。金利の変動を加味しない場合、支払金利という固定費は固定金利のほうが高くなるということは認識しておこう。

賃貸管理会社自体や管理プランを変更することで、管理委託費用を下げられる可能性がある。一方で、コスト削減ばかりを考えるあまり、管理の質が下がってしまうのは本末転倒だ。コスト削減とサービス品質のバランスをしっかりと考えて決断したい。

融資を利用している場合、金融機関によっては火災保険の加入や水害特約の有無について融資時の契約(金銭消費貸借契約)で規定されている場合がある。不要な保険、特約を解約するにあたっては、解約の可否を確認しておこう。

災害リスク

災害リスクとは、台風や地震といった自然災害、それらに付随する洪水や火災といった二次災害の発生で建物が損傷するリスクのことだ。災害で建物が損傷すると多額の修繕費や建物の解体・建築費が発生したり賃貸ができない期間の家賃収入が大幅に減少したりするリスクがある。そのため日本で不動産投資をする場合、災害リスクは看過できないリスクといえるだろう。

災害リスクの回避策としては、以下3つの方法が効果的だ。

- 物件購入前に「ハザードマップ」を確認する

- 過去の災害発生状況および被害状況を確認する

- 損害保険に加入する

不動産投資をする大前提として、災害が起こりやすいエリアに所在する物件への投資は避けたほうが無難といえる。ただし自然災害はいつどこで発生するか分からないため、万が一の災害発生に備えて損害保険(火災保険・地震保険・特約など)に加入し、リスク顕在化時の損失の最小化を図ることが重要だ。

事件事故リスク

事件事故リスクとは、物件内で入居者が死亡する事件事故(自殺、殺人事件、事故死)が発生するリスクのことだ。不特定多数の人の生活拠点となる賃貸住宅では、入居者または来訪者が事件事故を引き起こしたり巻き込まれたりする可能性がある。物件内で事件事故が起こると以下のような二次被害に発展し賃貸経営に大きな損害を与えかねない。

- 特殊清掃や消臭などの費用の発生

- 他住戸の入居者の退去

- 心理的瑕疵のある物件として認知され、入居者募集が難航

- 家賃および物件価格の下落

事件事故リスクの回避策としては、以下3つの方法が効果的だろう。

- 営業図面に「告知事項あり」と記載がある物件はその内容を確認する

- 周辺エリアの治安を確認する

- 損害保険の特約(家主費用補償特約など)に加入する

事件事故が発生すると情報がネット上で半永久的に残り続ける可能性もある。そのため物件購入前のリサーチに加えて善後策として損害保険の特約への加入も検討しておくといいだろう。

初めて大家になる人が意識すべき6つの空室対策

前述した空室リスクは、大家の努力や事前の調査によってコントロールしやすいリスクだ。初めて大家になる人は、次の6つを特に意識してみよう。

決定力のある管理会社に物件を委託する

どの管理会社をパートナーに選ぶかで、同じ物件でも空室リスクが変わってくる。例えば、客付けに強い管理会社を選べば入居者が見つかりやすくなるため、空室リスクを回避しやすい。これを踏まえると管理会社選びは、慎重に行うべきだろう。チェックポイントの一例は、次の通りだ。

- 物件のあるエリアに強いか

- 管理物件数が多いか

- 提供してくれる管理サービスが充実しているか など

周辺相場をリサーチして家賃、敷金、礼金を決める

効率的かつ継続的に入居者を決めるには、家賃、敷金、礼金などの値付けも重要だ。家賃設定が相場よりも割高すぎると見込み客が減って空室リスクが高まりやすい。逆に家賃が相場よりも安すぎると本来得られはずの利益を逃してしまう。敷金や礼金の設定も同様だ。適切な月数に設定をしないと空室や利益を逃すなどのリスクが出てくる。

管理会社や不動産仲介会社から情報提供を受けるなどしながら競争力と利益の両方を追求する家賃・敷金・礼金の設定をしよう。

原状回復工事とハウスクリーニングを内見開始前に行う

退去後の原状回復工事とハウスクリーニングも客付けのために重要なタスクの一つだ。これらを行うには費用がかかるため、「入居者が決まってから着手すればよいだろう」と後回しにする大家もいる。しかし汚い状態の部屋では、印象が悪くなるため、内見開始前に行うのがベストだ。原状回復工事やハウスクリーニングが内見までにどうしても間に合わないなら最低限の清掃くらいはしておきたい。

またハウスクリーニングが終わっている部屋でも空室期間が長くなるとホコリがたまっている可能性もあるため、久しぶりの内見時にはチェックしておこう。

共用部分の清掃をしっかり行う

意外に忘れがちなのが「エントランス」「集合の郵便受け」「共用廊下」などの清掃だ。内見する人が物件を訪れた際、共用部分にゴミやチラシが散乱していると「管理が行き届いていない」などマイナスイメージを持たれかねない。また共用部分が汚いと住人のモラル低下を招きやすく、さらにゴミがたまってしまう可能性がある。

一般的に共用部分の清掃は、契約業者が担当していることが多いだろう。しかし業者へ任せきりにせず大家自身や管理会社が現地に足を運び、定期的なチェックを行うのが望ましい。

マイソクの材料を提供する

新たな管理会社・仲介会社と契約するなどのタイミングでは、大家自らマイソク作成に役立つデータを提供するのも一案だ。マイソクとは物件情報をまとめたチラシのことであり、訴求ポイントが分かりやすくまとまっていると集客効果が期待できる。一般的にマイソクは、不動産仲介会社などが作成してくれるが、その材料となるデータを大家が提供することで募集活動がスムーズに進みやすい。

用意しておくとよいデータ例としては、以下のようなものがある。

- 物件の基本情報

- 物件の魅力をまとめたテキスト(箇条書きなど)

- 間取り図

- 外観・内観の写真 など

内見のレスポンス状況をチェックする

さまざまな空室対策を行っていても「退去から数ヵ月以上経っているのに入居者が決まらない」といったケースもあるだろう。このような場合は、管理会社をヒアリングし、決まらない原因を大家自身が把握することが大切だ。決まらない原因の一例は、次のようなものがある。

- 家賃、敷金、礼金の設定が相場よりも高い

- ドア、壁、戸などが傷んだままになっている

- 入居者ニーズがない立地にある

- 競合物件よりも住宅設備で見劣りする など

予算の関係もあるだろうが、できる限り決まらない原因を解消していく努力を心がけよう。

適切な想定と備えでリスクマネジメントをしよう

大家になることには、リスクがつきものだ。そのためリスク要因と回避策を事前に理解しておくことが重要である。物件購入前のリサーチや対策はもちろん、購入後にリスクが顕在化した場合に備えた善後策も考えておくのが賢明だ。資金計画に反映させることができるリスク要因については、顕在化を想定した資金計画を立てておき、万が一の事態にも耐え得る賃貸経営を心がけよう。

大家になるリスクに関するQ&A

Q.大家になるとどんなリスクがあるのか?

不動産投資のリスクは、多岐にわたる。しかし各リスクには対策があり大家が対策を実行すればリスクの軽減が可能だ。主なリスクには、次の8つがある。

- 家賃下落リスク

- 家賃滞納リスク

- 空室リスク

- 物件価格下落リスク

- 修繕費リスク

- 固定費リスク

- 災害リスク

- 事件事故リスク

これらのリスクを恐れて不動産投資をしない選択もあるが「リスクをとらないリスク」も考えたい。例えば「今投資をしないことで老後資金が足りなくなる」といった具合だ。

Q.空室リスクを軽減する方法とは?

不動産投資のリスクのなかでも特に大家が注意したいのは空室リスクだ。なぜなら長期的な空室が続くと家賃を得られず賃貸経営自体が成り立たないからである。物件購入前の空室リスク対策としては「競合物件の空室状況を事前に確認する」「特定の賃貸需要に依存していないかを確認する」などを心がけたい。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。