この記事は2022年6月13日(月)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『米国景気を左右する三つのシナリオ』」を一部編集し、転載したものです。

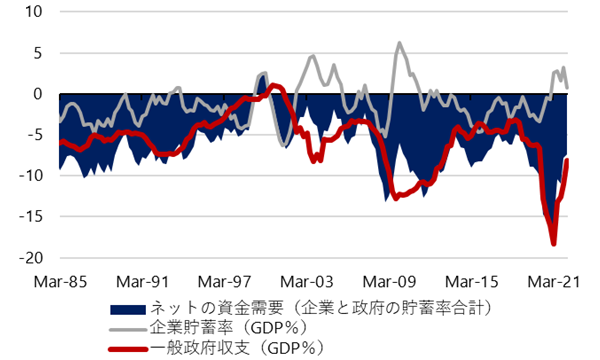

米国の企業貯蓄率と財政収支の合計であるネットの資金需要

マクロ経済では、市中のマネーの拡大と家計に所得を回すためには、政府と企業の支出の拡大が原則として必要になる。

米国の企業貯蓄率と財政収支の合計であるネットの資金需要(企業貯蓄率+財政収支、4四半期平均、GDP比、マイナスは支出が強い)は、新型コロナウィルス感染拡大前の2019年10~12月期の-9.9%から、財政拡大により、2020年10~12月期には−16.7%まで膨らんだ。

この政府と企業の合わせた支出をする力であるリフレ・サイクルの上振れが、経済と株式市場を支えた。家計に所得が回り、家計の貯蓄率は+8.0%から+14.4%まで上昇した。

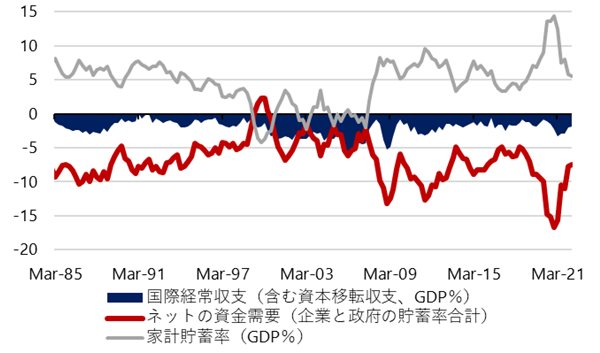

2021年からコロナ対策の行動規制が緩和し、家計の貯蓄率の上昇が表すペントアップ需要が一気に顕在化した。家計の貯蓄率は2022年1~3月期には既に過去の平均に近い+5.6%まで低下した。

このペントアップ需要の顕在化のスピードに供給が付いていけず、物価上昇が一気に加速していった。

▽リフレ・サイクルと家計への所得分配の力を示すネットの資金需要(企業貯蓄率+財政収支)

FEDの利上げ

財政拡大に力が衰えていることと、企業の投資行動がまだ強くなく、企業貯蓄率がプラスであることもあり、ネットの資金需要は2022年1~3月期には既に−7.4%まで縮小してきている。リフレの力は弱まっている。供給制約も緩和していくことも考えれば、米国の物価上昇率は安定化していくとみられる。

一方、FEDは2022年3月に25bp、2022年5月に50bpの利上げを行ったが、2022年6、7月にも50bp引き上げ、年末時点では少なくとも名目中立金利とされている水準である2.25~2.50%まで利上げを進める見込みである。

FEDの利上げはファンダメンタルズの状態に沿ったもので、景気の底割れにはつながらないものなのか、物価上昇率を抑制するために景気のオーバーキルにつながるようなものなのか、判断が分かれている。

企業の投資活動

FEDの利上げが、ファンダメンタルズに沿ったものか、景気のオーバーキルにつながるようなものなのかを分けるのは、企業の投資活動だ。リベンジ消費から、グリーンやデジタルなどを背景としてリベンジ投資の動きに移行し、企業の投資活動が強くなるのかどうかが問題となる。

資金循環統計では、まだ異常なプラスである企業貯蓄率が、しっかりとしたマイナスに戻るこができるのかということだ。企業貯蓄率は、コロナ前の2019年10~12月期の−3.2%から、2021年10~12月期には+3.3%まで上昇した。

企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。企業貯蓄率がプラスということは、企業の投資が過小で、企業の過剰貯蓄が総需要を破壊する力になっていることを意味している。

米国の景気シナリオ

米国の景気シナリオは三つに分けられる。

1つめは、企業の投資拡大で企業貯蓄率が正常なマイナスに戻る中で、FEDの利上げが継続する形だ。この場合、FEDの利上げの継続はファンダメンタルズの回復に沿う形となり、景気のソフトランディングの可能性が高まる。ネットの資金需要の安定化により、供給制約の緩和とともに、物価上昇率も安定化していく。

2つめは、企業の投資が拡大せず、企業貯蓄率がプラスのままで、過剰貯蓄のデフレ圧力で物価上昇率が鈍化し、FEDの利上げが休止する形だ。この場合は、景気は冷え込むが、オーバーキルによる底割れまではいかないとみられる。

3つ目は、企業の投資が拡大せず、企業貯蓄率がプラスのままで、供給制約やインフレ期待の高止まりで、物価上昇率が安定化せず、FEDが利上げを継続していく形だ。弱いファンダメンタルズに対して、FEDは強くブレーキを踏むことになり、景気をオーバーキルし、底割れのリスクとなる。

2022年1~3月期の企業貯蓄率は+0.7%と、2021年10~12月期の+3.3%から低下し、企業活動の方向性に前向きな変化が見えることを考えれば、現在のところ、1つめのシナリオの可能性が高いと考える。

▽家計貯蓄率と国際経常収支

松本サンダーのグローバルウォッチ

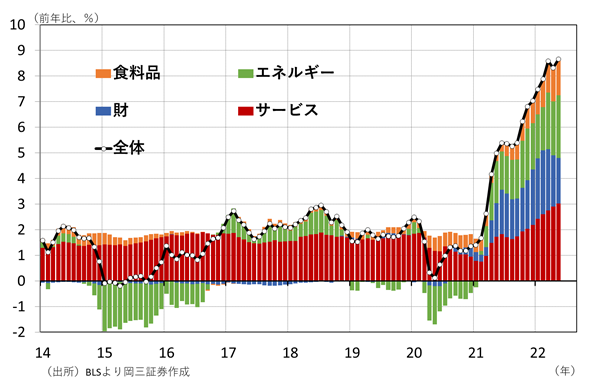

- 2022年5月消費者物価指数(CPI)が公表され、全体(ヘッドライン)は前年比+8.6%(2022年4月同:+8.3%)、エネルギーと食料品を除いたコアは同+6.0%(2022年4月同:+6.2%)となった。市場予想(ブルームバーグ)はそれぞれ同+8.3%、同+5.9%。前月比はヘッドラインが+1.0%(2022年4月:+0.3%)、コアは+0.6%(2022年4月:+0.6%)となった。ヘッドラインの上昇幅拡大はエネルギー価格と食料価格上昇の影響が大きく、予想と乖離が生じる要因となった。一方で、コア前年比は2カ月連続で上昇幅縮小となった。

▽CPI全体(前年比)

今後、エネルギー・食料含めた全体は変動が大きく、前年比で再度ピークを更新する可能性もあるが、コアベースは、目先は緩やかに上昇幅が縮小していくと予想する。新型コロナの感染者数が抑制され、供給制約が徐々にではあるが解消に向かう中、需要面では2020年、2021年のような政策サポートがなく、大幅な消費増加も見込みにくい。また、雇用面で、労働需要が次第に減退することで、賃金低下や失業者数の増加などを通じ基調的な物価の押し上げ圧力は低下していくだろう。ただ、エネルギー・食料価格上昇の長期化は、他の品目にも影響を与えかねないため、コア指数においてもリスクシナリオとして考えられる。

2022年6月FOMCが6月14日〜15日に開催される。2022年5月FOMCで50bpの利上げが決定されたあと、記者会見でパウエル総裁が「2022年6月、7月会合では50bpの利上げを想定している」と発言して以降も、多くのFOMCメンバーは同発言を支持し、市場に織り込ませている。2022年5月CPIが予想を上回る結果となったが、今会合での50bp利上げは決定的であり、政策判断にサプライズはないだろう。

政策発表後に開かれる記者会見での主なポイントは、2022年7月会合の次の2022年9月会合での利上げ幅や、年内の着地点、物価の見通し、などになるだろう。2022年5月CPIが市場予想を上回り、警戒感が強まっていると見られるが、2022年7月会合での50bp引き上げの方針にも変更はないと見る。パウエル議長は、インフレに対し引き続き警戒感を示しつつも、コア価格は前年比ベースでプラス幅が縮小していることから、75bpの利上げを匂わせるような発言にまでは踏み込まないと予想する。

2022年5月CPI公表後に、FF金利の先物市場では2022年9月会合での75bp利上げを織り込んでいる。会見でも75bp利上げの可能性について質問が出るであろう。2022年9月会合での利上げ幅は、その時点での物価動向と見通し次第となる。2022年9月会合での利上げ幅は、その時点での物価動向と見通し次第となるが、現時点では、2022年9月会合も50bp引き上げになると予想する。

なお、仮に2022年9月会合が50bpの引き上げとなれば、その時点でFF金利は2.25〜2.5%となるため(2022年6、7月会合で50bpずつ利上げの場合)、残り2022年11月と2022年12月に会合が控えていることを考慮すれば、年末時点ではFOMCメンバーのコンセンサスと思われる水準(2.4%)を超えてくる可能性が高い。現時点では、2022年11月、12月会合は25bpの利上げとなり、年内の着地は2.75〜3%を予想する。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。