この記事は2022年6月15日に「ニッセイ基礎研究所」で公開された「年金減額が なぜこんなに話題に? ―― シリーズ 年金問題のタテとヨコ:ザックリつかんでスッキリ整理!?」を一部編集し、転載したものです。

要旨

年金の減額が話題になった背景として、年金額通知の書式変更が考えられる。前年度と比較しやすくなったが、2023年度は表面上の金額に惑わされず実質的な価値に注意する必要がある。

6月に入り、年金の減額がTwitter上で話題になっている。今年度の年金が前年度と比べて減額になることは今年1月に公表済であり、昨年も減額だったため、今回の急な盛り上がりは少し不思議に思える。盛り上がった背景として考えられるのは、参議院議員選挙が近いことや物価上昇(インフレ)が続く中での減額であることだが(*1)、もう1つの背景として当年度の年金額を伝える通知(いわゆる統合通知書)の書式変更が考えられる。本稿では、今年度(2022年度)実施された通知の書式変更を確認した上で、この通知を来年度(2023年度)に見る際の注意点を解説する。

*1:物価上昇(インフレ)が続く中で減額となった理由は、中嶋邦夫(2022a)「物価高なのに、なぜ年金減額?」を参照されたい。

通知の書式変更で、前年度の年金額との比較が容易に

年金額は、物価や賃金などの変動に対応して年度ごとに改定されている。改定された年金額を通知するのが「年金額改定通知書」で、この金額から税金や社会保険料を差し引いた実際の振込額(*2)伝える「年金振込通知書」と一体化した通知(いわゆる統合通知書)として、圧着ハガキで6月初旬頃に郵送されている(*3)。

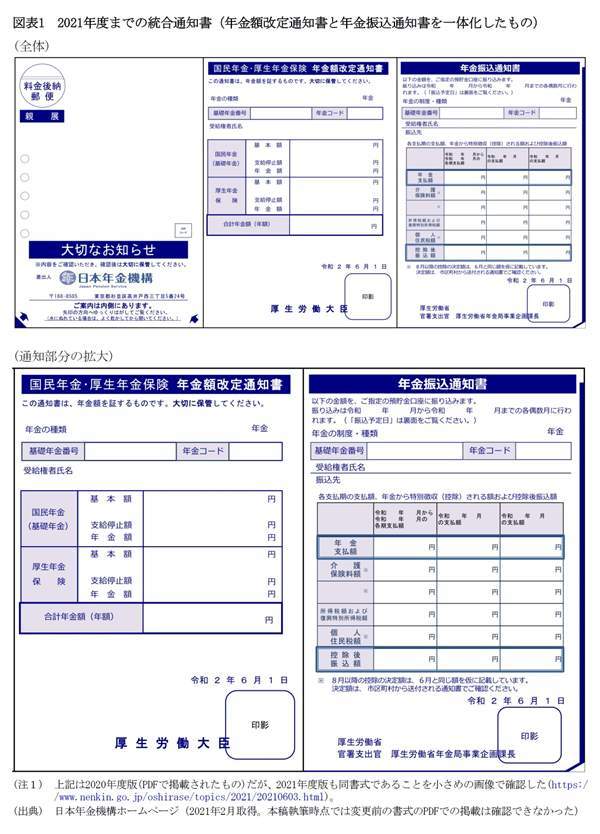

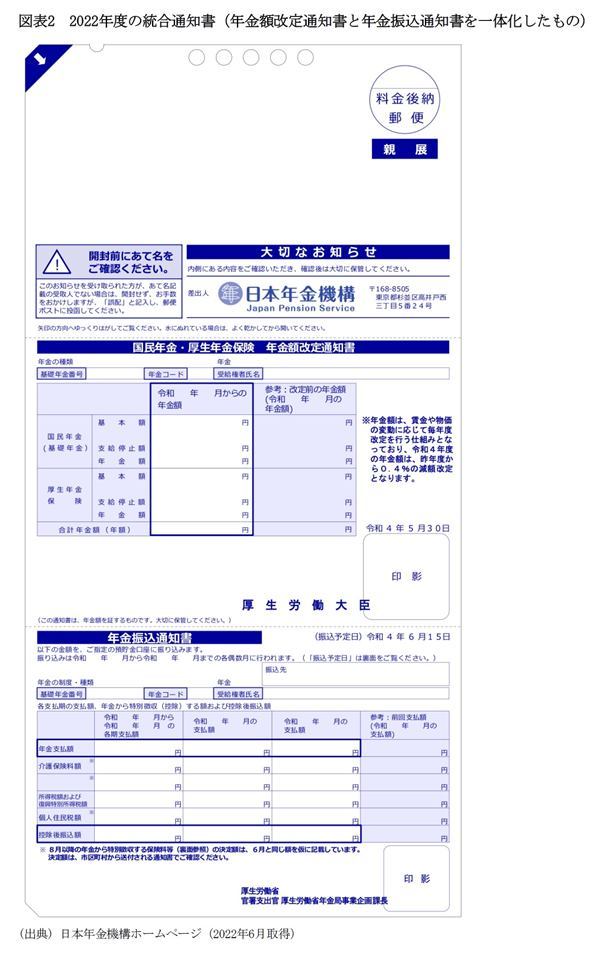

この通知の書式が、2022年度に変更された。2021年度まではハガキを縦長に使い、当年度の金額のみが印字されていた(図表1)。しかし、2022年からはハガキを横長に使い、当年度の金額の右側に前年度の(改定前の)金額も印字されている。この変更により、年金額の前年度からの変化をはっきりと確認できるようになった(図表2)。

*2:実際の振込は2か月分を合算して行われる。例えば4~5月分の年金は、原則として6月15日に振り込まれる。

*3:原則的な場合であり、例外もある。以下同じ。

2023年度は「錯覚」に要注意

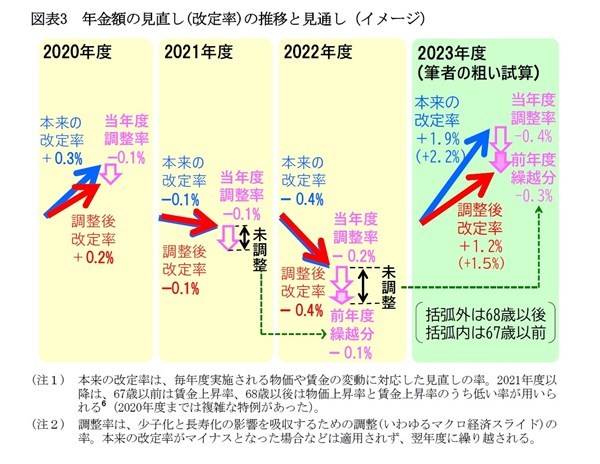

筆者の粗い試算では、来年度(2023年度)の年金額は、今年の物価上昇を反映して今年度よりも増額となる見通しである(図表3)(*4)。来年度の統合通知書も今年度と同様の書式であれば、年金の増額をはっきりと実感できるだろう。

しかし、表面上の金額が増えていても実質的な価値は目減りしていることに、注意する必要がある。年金額は、物価や賃金の変動に対応して年度ごとに見直されている。さらに、物価や賃金が上昇している場合には、少子化と長寿化の影響を吸収するための調整(いわゆるマクロ経済スライド)も反映される(*5)。物価や賃金の上昇率から少子化と長寿化に応じた調整率が差し引かれるため、年金額の伸びは物価や賃金の伸びを下回り、実質的な価値が低下する。

一方で、心理学と経済学を融合した行動経済学の分野では、人々には実質的な価値よりも表面的な(名目上の)金額に左右されやすい傾向(貨幣錯覚)があることが知られている。

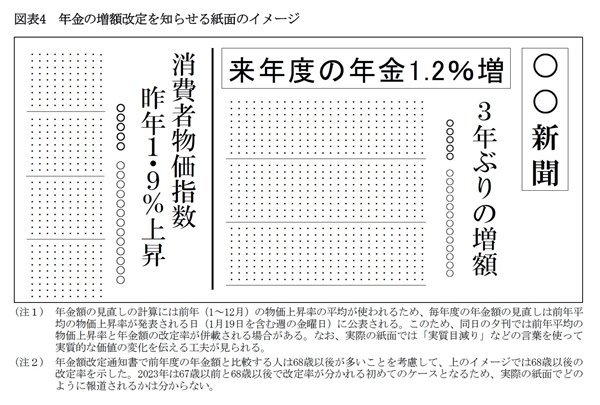

例えば、図表4のような新聞紙面を見たら、どのような印象を受けるだろうか。紙面の右側には年金が1.2%増えることが示されており、さらに3年ぶりとも書いてあるため、とても良いことという印象を受けるのではないだろうか。しかし、紙面の左側には前年の物価上昇率が+1.9%だと書いてある。前述の仕組みを理解していれば、年金額の伸びが物価の伸びを下回ること、すなわち実質的な目減りを実感しやすいかも知れない。しかし、理解していなければ、図表4のように物価上昇率と並べて書いてあっても、実質的な目減りに気付きにくいかも知れない。

年金額の通知の書式が変更されて前年度と比較しやすくなったことは、歓迎すべき変更といえる。しかし、表面上の金額の変化に惑わされず、実質的な価値の変化に注意する必要がある(*6)。

*4:詳細は、中嶋邦夫(2022)「2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み-(後編)2023年度は68歳前後の改定率が初めて相違する見込」。を参照。

*5:少子化が起こると保険料を払う人数が減るため、年金財政においては保険料収入が減る。また、長寿化が進むと高齢者が増えるため、給付費が増える。そこで、少子化や長寿化という人数の変化の影響を、毎年の年金額の改定、つまり単価の調整で吸収する仕組みになっている。2004年に改正される前の制度は、基本的には、少子化や長寿化が進んだ影響を将来の保険料の引き上げで吸収する仕組みだった。すでに年金を受け取っている世代は、保険料を払わないため、いわば勝ち逃げのような状態になっていた。しかし、現在の制度では毎年度の年金額の計算で少子化と長寿化の影響を吸収するため、すでに年金を受け取っている世代も少子化や長寿化の影響を負担する形になり、その分だけ将来世代の負担が軽くなる。

*6:2022年度は-0.4%の減額だが、物価や賃金の上昇率がマイナスだったため、少子化と長寿化の影響を吸収するための調整(いわゆるマクロ経済スライド)は適用されていない。調整されていないという点では、2022年度の年金額の実質的な価値は下がっていないと言える。ただし、物価の上昇が続く中での減額改定となっている点には留意したい。

中嶋邦夫(なかしまくにお)

ニッセイ基礎研究所 保険研究部 上席研究員・年金総合リサーチセンター公的年金調査室長兼任

【関連記事 ニッセイ基礎研究所より】

・2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み ―― (後編)2023年度は68歳前後の改定率が初めて相違する見込

・2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み ―― (前編)年金額改定ルールの経緯や意義

・物価高なのに、なぜ年金減額? ―― シリーズ 年金問題のタテとヨコ:ザックリつかんでスッキリ整理!?

・年金額の改定と「貨幣錯覚」 ―― 年金額改定のニュースを見る際に気をつけたいこと

・物価高なのに、なぜ年金減額? ―― シリーズ 年金問題のタテとヨコ:ザックリつかんでスッキリ整理!?