この記事は2022年6月21日(火)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『1ページで分かる日本経済・財政の論点(6):ネットの資金需要の回復でデフレ構造不況脱却』」を一部編集し、転載したものです。

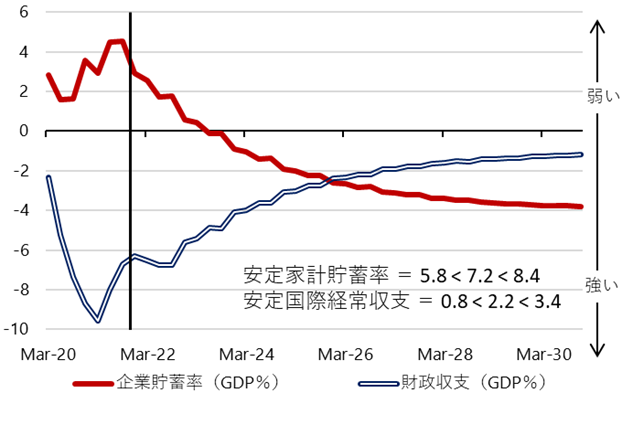

ネットの資金需要を-5%に維持できた場合

ネットの資金需要(企業貯蓄率+財政収支)を回復させれば、ビジネス環境の好転で投資の期待リターンが上昇するなどして、企業貯蓄率はマイナスに戻り、デフレ構造不況脱却へ

家計に所得が回り、投資による生産性向上と、民間貯蓄の増加で、国際経常収支は黒字を維持

ネットの資金需要をまた消滅させれば、デフレ構造不況は脱却できず、新しい資本主義は失敗

経団連21世紀政策研究所では「中間層復活に向けた経済財政運営の大転換」の提言書で、積極財政を起点に中間層を復活させ、民間投資を誘発して、デフレ構造不況から脱却する道筋をまとめ、これまでの効率重視の新自由主義と緊縮財政からの転換の模索を始めている

驚くべきことに、緊縮財政を否定し、積極財政の必要性をテーマに、「君たちはまだ長いトンネルの中」という映画が上映中です。常識と時代は変わりつつある

▽ネットの資金需要を-5%に維持できた場合

(画像=出所:日銀、総務省、内閣府、Refinitiv、岡三証券、作成:岡三証券)

(画像=出所:日銀、総務省、内閣府、Refinitiv、岡三証券、作成:岡三証券)企業貯蓄率 = 2.2 +0.36

- ネットの資金需要 -0.085

- 日銀短観中小企業貸出態度DI(4QMA)+0.68

- 企業貯蓄率(4ラグ)+2.6

- アップダミー -2.0

- ダウンダミー ; R2=0.97

- 家計貯蓄率 =2.9 -0.76

- ネットの資金需要 +0.14

- 家計貯蓄率(4ラグ、高齢化比率のトレンド)-0.14

- 鉱物性燃料輸入(GDP%、季節調整)+1.3

- アップダミー -1.4

- ダウンダミー ; R2=0.98

注:日銀短観中小企業貸出態度DIの先行きは+20で固定(強い信用サイクルが維持)

経団連21世紀政策研究所 研究プロジェクト

~中間層復活に向けた経済財政運営の大転換~

日本経済は、需要不足と中間層の衰退が悪循環を引き起こしており、需要不足は弱い消費や投資機会の縮小といった形で現れています。

家計の経済状況が改善しなければ、消費を拡大することは困難です。国内設備投資は停滞し、さらなる需要の低迷を招くという悪循環の一因となります。賃上げによって雇用者の維持・拡大に努めようというインセンティブも働きません。マクロの需要不足が、中間層の衰退につながるという悪循環を形成しています。

こうした悪循環に陥ったのは、緊縮的な経済財政運営の継続にあります。まずは、悪循環の根本的な原因となっているマクロの需要不足を打開すべく、財政ルールを見直さなければなりません。

需要不足の状況の中では、十分な規模で財政出動をしなければなりません。新たな価値観に基づく投資の活性化に向けた財政の活用が重要です。

設備投資需要を拡大させると同時に、よりよい社会の実現に向けたイノベーションの創出やインフラ整備を進めるべく、長期計画的に財政政策を展開します。政府が長期の計画に基づいて投資しつづければ、企業も新たなイノベーション創出に向けて、国内投資を加速させます。

財政出動を起点に総需要の拡大を確実に賃上げにつなげ、中間層の底上げを進めることも不可欠です。財政拡大による高圧経済を継続することで賃上げ圧力をかけ続ける必要があります。

こうした一連の政策により、これまでの「需要不足と中間層衰退の悪循環」から、「需要拡大と中間層の底上げの好循環」へと移行させていきます。

【URL】

http://www.21ppi.org/

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。