この記事は2022年6月21日に「ニッセイ基礎研究所」で公開された「四半期「報告書」の廃止の意味-サステナブルな経営に向けて」を一部編集し、転載したものです。

金融審議会のディスクロージャーワーキンググループ(WG)では、企業情報の開示についての議論が進められてきた。報告書案(*1)では、四半期開示につき、四半期報告書を廃止し、四半期の決算短信に一本化することを提言する予定である。テーマとなった四半期開示は、もともとは経営のショートターミズム(短期業績志向主義、近視眼的経営)を助長し、長期の視点からの経営の阻害になるとの懸念から議論が始まった。すなわち、四半期ごとに開示される短期的な業績を上げることに経営者が注力し、長期的な設備投資や人的投資などに積極的でなくなり、そしてそれは会社経営にとって持続可能ではない(=サステナブルではない)のではないかという論点であった。つまり問題設定としては四半期報告書も四半期の決算短信もまとめて四半期開示をどうするのかというものであった。

しかし、WGの議論の経過を見ると、ショートターミズムの懸念に関しては、海外を含む実証研究でも肯定する結果、否定する結果の両方が存在することが示され、さらに実際に経営者は短期業績に左右されてはいないなどの意見が出された。ショートターミズムに係る懸念は、WGでは多数に共有される認識とにはならなかった(*2)。確かに長期保有前提の機関投資家においても、定点観測として年4回程度の業績動向の確認を行うことは有用なことと思われる。

ただし、四半期報告書による開示と四半期の決算短信による開示は概ね重複していることから、今回のような四半期報告書廃止という結論に達したものである。報道ではこのことをもって、企業情報開示に係る後ろ向きの改正ではないかとの疑念を含むものもあるが、むしろこれまで重複していたものの整理統合の性格が強い。以下、説明する。

以前の研究員の眼で解説したところであるが、上場会社における開示には(1)会社法による開示、(2)金融商品取引法(金商法)に基づく開示、(3)取引所による開示、(4)任意開示がある。

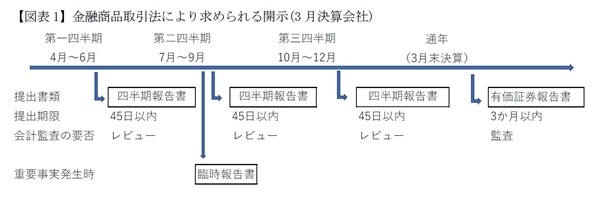

今回関係するのは、(2)金商法による開示と(3)取引所による開示である。現行の規律では(2)金商法による開示について、1)有価証券報告書を決算日から3月以内に提出・開示(金商法24条、開示はEDINET経由、以下も同じ)を行うことに加え、2)四半期報告書を当期終了後45日以内に提出・開示し(金商法24条の4の7)、さらに、3)一定の重要事実が発生した場合等には臨時報告書を提出する必要がある(金商法24条の5第4項、企業内容等の開示に関する内閣府令第19条)。

この(2)金商法による開示は、取引市場に対する開示であり、潜在的投資家を含む取引市場に対して、合理的な投資判断が行われるためのものである(図表1)。

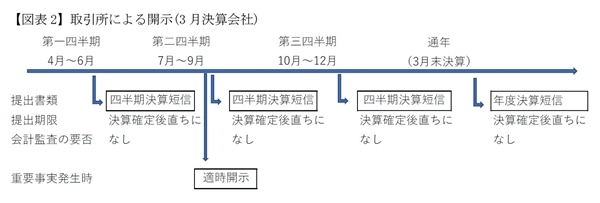

もう一つの(3)取引所による開示は、1)事業年度の決算が確定した時、および2)各四半期の決算が確定したときには直ちに開示を行うこととされ(有価証券上場規程404条、開示はTDnet経由、以下同じ)、3)投資判断に影響を及ぼすような一定事実の発生時には、直ちに開示を行わなければならない(有価証券上場規程402条)。

すなわち、この(3)取引所による開示は取引市場に対する適時開示の一環として行われる(図表2)。

図表1と図表2を見ると、特に四半期開示については(2)金商法による開示(四半期報告書)と(3)取引所による開示(決算短信)は重なっている。開示目的も類似し、かつ四半期業績の開示という面で内容も重複している。ただ、財務情報に関しては、決算短信では即時開示の観点から経営が決算を確定させた時点で直ちに出される一方で、四半期報告書は決算について経営が確定させた後に、さらに公認会計士または監査法人の監査レビューを経るところまで必要であることが異なる。

しかし、WG資料によるとそれぞれの実際の提出時期については、各四半期終了後、決算短信が平均して36日、四半期報告書が41日となっており、開示時期には5日程度しか差はない。また、実務では決算短信公表と合わせて決算説明会を開催するなど、情報提供としては決算短信公表時点で済んでしまう。

そうすると、公表時期の早い方で決算短信のタイミングで開示を一本化するというのは自然な判断だと考えられる。なお、決算短信にまとめてしまうと問題になるのが、四半期報告書の虚偽記載には罰則があるが、決算短信にはない点である。この点については、投資判断に影響を及ぼす重要事項については臨時報告書を提出・開示する必要があり、この報告書の虚偽記載には罰則がある(金商法172条の4第2項)。四半期の決算が確定した段階で、四半期決算短信を臨時報告書として提出させることでこの問題は避けられるように思う(*3)。

いずれにせよ、同一四半期の業績報告を二度行うという手間は上場を維持するための過剰なコストであり、サステナブルとは言い難い。したがって今回の方針は頷けるものといえよう。

*1:https://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20220523/01.pdf 参照

*2:https://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20220418/01.pdf 参照

*3:前掲注1報告書案P25参照。なお、四半期報告書に求められている監査レビューをどうするかという問題が残されており、この点について報告書案では今後の課題として記載している(前掲注1p26参照)。

松澤 登(まつざわ のぼる)

ニッセイ基礎研究所 保険研究部 常務取締役 研究理事 兼 ヘルスケアリサーチセンター長・ジェロントロジー推進室研究理事兼任

【関連記事 ニッセイ基礎研究所より】

・金融審ディスクロージャーWG報告書案による提言内容 ―― 企業情報開示制度の現状

・有価証券報告書におけるサステナビリティ開示の法定化

・監査等委員会設置会社とは何か ―― 監督と監査の違い

・指名委員会等設置会社における取締役選任 ―― 東芝の事例を参考に

・リストラクチャリングとしての会社分割 ―― 東芝の事例を参考に