本記事は、廣瀬和貞氏の著書『アートとしての信用格付け―その技法と現実』(きんざい)の中から一部を抜粋・編集しています

ファイナンスの用語としての「格付け」

「格付け」という日本語は本来広い意味を持つため、ファイナンス用語として使用される場合に混乱を招くことがある。その企業や団体の持つ歴史や沿革の重み、業界内における相対的な「格式」の高さ、などが格付け評価の対象に含まれると誤解されることもある。

格付けの定義

ここでは、ファイナンス用語としての格付けを定義する方法をいくつか紹介する。最初に最も一般的な定義を紹介すると、「格付けとは、債務の発行体が、その債務を当初の契約どおりに返済する意思と能力についての、格付け会社の意見」というものである。

「債務の発行体」には、民間企業や、国や地方自治体などの政府やその関連の団体、特定の事業を行うために設立された特別目的会社(SPV:Special Purpose Vehicle)も含まれる。ここでは一般企業(事業会社)を発行体の代表と見て説明する。

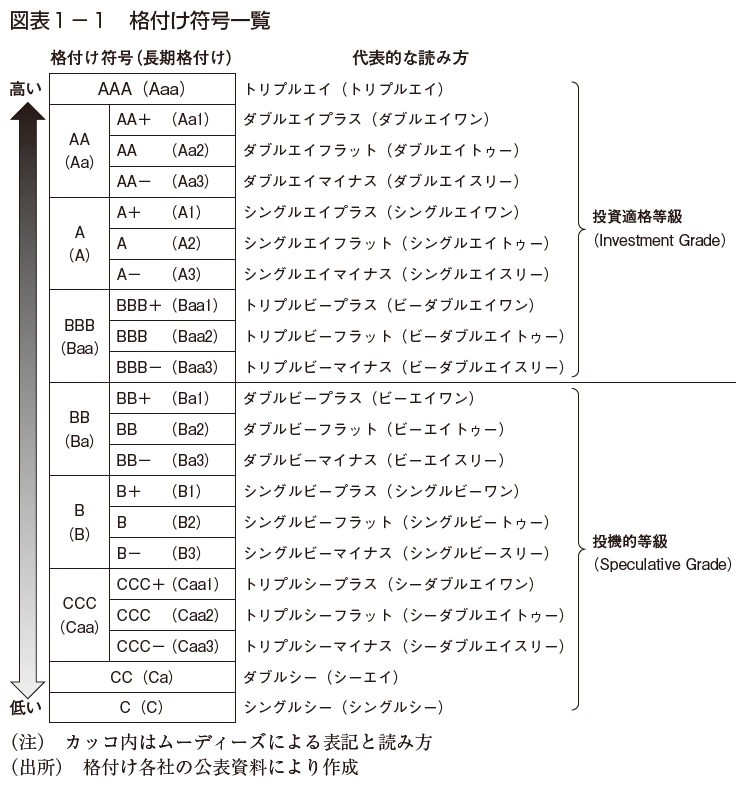

「債務」とは、その企業の借金のことである。上の定義をやや平たく言い換えれば、「ある企業が借金を約束どおりに返す気がどれだけあるのか、返す能力がどれくらいあるのか」に関して、民間会社である格付け会社1が自社なりの見立てを発表する、それが格付けだということである。格付け会社は、その意見を「AA」(ダブルエイ)や「BBB」(トリプルビー)といった符号で表現している。債務の返済の可能性の高い企業は、「信用力が高い」と表現される。格付け符号(長期格付けの符号)は、信用力の最も高いAAA(トリプルエイ)から、最も低いC(シングルシー)まで、21段階ある2 (図表1−1)。

1:格付け会社(rating agency)は、大蔵省(現在の財務省)によって日本に当初紹介された際に、「格付機関」と邦訳されたためもあり、公的な性格を持つ組織であると見られることがあるが、実際には日本を含む世界の主要な格付け会社は、いずれも民間企業である。 2:20世紀初頭に格付けが登場した当初は、格付け符号の種類はもっと少なかったが、格付けを利用する債券投資家がより細かい信用力の差異を明らかにするように求めるのに応じて、格付け符号も細分化されてきた。

債務を返済しない企業は、そのことで経営破綻に至ることが多い。したがって、企業の経営者に「債務を返済する意思」があるのは当然だと思う読者が多いだろう。ただし、企業の利害関係者(ステークホルダー)は、債権者(企業などに債務を提供する者)以外にも多数あり、資金提供者(投資家)に限っても、大別して2者、債権者(クレジット投資家)と株主(エクイティ投資家)がいる。企業がステークホルダーに提供できる価値の総量には限りがある以上、ステークホルダー相互の間には、潜在的な利害の対立がある。

資金提供者のうち、株主を重視するか債権者を重視するかについて、経営者の考え方はさまざまである4 。つまり、ここで言う「債務を返済する意思」とは、経営者が財務方針として、株主と債権者のどちらをどれだけ重視しているのかということであり、それを格付け会社が判断して格付け評価に反映させる。格付けの観点からは、債務の返済を重視した経営をしている企業のほうが、評価が高くなる。反対に、株主への利益還元を重視している企業の評価は、相対的に低くなる。

4:返済順位としては、債務が優先され株式が劣後する。さらに言えば、株式にはそもそも返済期限がない。

次に、「債務を返済する能力」について説明する。この能力は、その企業が事業によってどれだけ資金(キャッシュ)を生み出せるか5 にかかっている。事業がうまく遂行されることで資金が得られ、費用を差し引いた後に税金等の必要な支払がなされ、その余剰から債務が返済される。余剰がない場合は新たに債務を借りてもともとの債務を返済しなければならないが、そのような資金繰りの苦しい企業に対しては、貸した資金が本当に返済されるかが心配になり、資金の貸し手が減っていくだろう。

反対に、事業が好調で資金が安定して生み出されている企業には、債権者は安心して資金を貸し出す。そのような企業であれば、事業拡張のための設備投資に充てる資金を新たに借りたいと考えた場合でも、それに応じて喜んで資金を貸す債権者が現れるだろう。

格付けの観点からは、前者、つまり生み出す資金が少なく、債務返済に苦慮する企業の評価は低く、後者、すなわち安定して資金を生み出せる企業の評価が高くなる。

ここまで、最初に提示した定義(「債務発行体の返済への意思と能力に対する格付け会社の意見」)について、簡単に説明した。加えて強調したいのは、格付けは、常に未来を見ている6ということである。

債権者の代表例は二つあり、企業に資金を貸し出す銀行等の金融機関と、企業が発行する債券を購入することで企業に資金を提供する債券投資家7(社債投資家)である。つまり、格付け会社は、債券投資家や銀行と同様の観点から、あるいはクレジット投資家の代理として、発行体企業を分析して評価する。

クレジット投資家の観点とは、「自分が投資した資金(あるいはこれから投資する資金)は、約束された期日に無事に返ってくるだろうか」という観点である。したがって、格付け会社は発行体企業のこれまでの実績、つまり過去の業績を詳しく分析するが、それはあくまで発行体企業の将来の姿を見定めるためである。

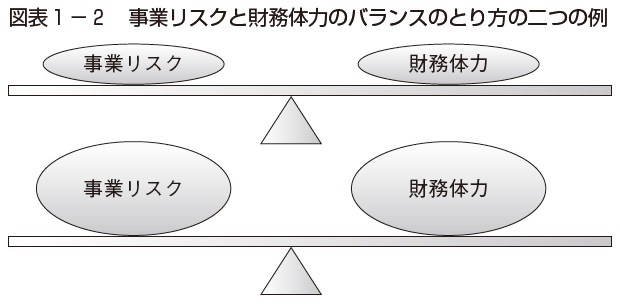

ここから敷衍して、主に「債務を返済する能力」のほうに着目した格付けの定義として、以下のように言われることがある。すなわち、「格付けとは、発行体企業が、事業リスクと財務体力とをどのようにバランスさせているかについての、格付け会社の意見である」という定義であり、これが格付けの2つめの定義である。

5:会計上の「利益」を出すこととは同義ではない。 6:筆者の勤務した格付け会社では、「格付けは“forward-looking”であるべきだ」という言い方が頻繁になされていた。 7:格付けは債務の発行体企業に対して付与される(発行体格付け)こともあり、個別の債券に付与される(債券格付け)こともある。

リスクは危険と訳されることもあるが、ファイナンスの世界で用いられる場合には、投資家が得られるリターンの変動の大きさのことである。つまり、安定した事業はリスクが小さく、業況が大きく変動する事業はリスクが大きい。将来において債務を確実に返せるかどうかを見る格付けの観点からは、事業リスクが小さいほうが望ましい。

一方、財務体力とは、ここでは主に「財務レバレッジ」の大きさのことを指している。梃子(レバー)の原理のように、少ない株主資本(自己資本)の企業でも、多額の債務(他人資本)を借りてくれば、大きな事業ができる。これが「財務レバレッジの大きい」状態である。株主にとっては自分にとってのリターンが大きくなる可能性が高まり好ましい8が、他方で債権者にとっては、債務不履行が起こる可能性が高まり、また破産した場合の返済額が小さくなるおそれが高まるため、好ましくない。つまり、将来の債務返済の可能性を見る格付けの観点からは、財務レバレッジの低いほうが望ましい。

8:債権者へ支払うリターンは定額であるため、業容が拡大して利益の総額が増大した場合、株主が受け取れるリターンはそれに応じて増加する。

企業の経営とは、単純化して言えば、上の2つの要素の組み合わせとして捉えられる。どれだけのリスクのある事業を手がけるのか、また、その事業リスクに対する備えとして、どれだけの財務体力を維持しようとするのか、その2者の組み合わせである。事業が安定していて、かつ財務レバレッジが低く財務体力が強いという組み合わせであれば、高い格付けが期待できることになる。事業の変動性が大きくリスクが大きいのに、財務レバレッジも高いなら、低い格付けとなろう。残るは2つの異なる組み合わせであるが、図表1−2のように図示できる。

事業リスクが小さければ、財務体力が弱くても、ある程度の高さの格付け(ここでは便宜上、「中位の格付け」と呼ぶ)が期待できる。図表1−2の上に示した天秤の図がこの例である。これに対して、リスクが大きい事業を手がけていても、そのために強い財務体力を備えていれば、これも同じく中位の格付けに値することになろう。図表1−2の下の天秤の図がこれを示している。

図表1−2の上の図のように、事業リスクが小さい例としては、独占または寡占状態にあることで競争が激しくなく、かつ参入障壁が高いため将来にわたって新規参入者のおそれが小さい事業がある。実例をあげると、料金規制と地域独占に守られていた時期の電力事業や、大都市圏を営業基盤とする大手鉄道事業等はこれに当たる9。また、製造業のなかでは、市場地位の高い大手食品事業等は、景気の変動への耐性が比較的強く、業績が安定している。

反対に事業リスクの大きいのは、製品やサービスの技術革新が速い、顧客との取引が短期的である、競合他社が多い、新規参入が容易である、等の特徴を持つ事業である。日本の代表的な産業のなかでは、自動車(乗用車)製造業があげられる。新製品(新型車)開発に多額のコストと長い時間がかかるが、顧客の嗜好は移りやすく、また電動化・自動運転化などの大規模な技術革新の必要性も頻繁に迫ってくる。

新車販売は景気の動向にも大きく左右される。2008年からの世界金融危機時に米国の複数の大手事業者が経営破綻した実例に見られるように、事業リスクはきわめて大きい。そのなかで、日本のトヨタ自動車は、長期間にわたり高い格付けを得ている。事業リスクの大きさに見合っただけの強い財務体力を維持しているからである。図表1−2の下の図に相当する実例である10。

9:一般に、これらのような「社会インフラストラクチャー事業」は、自然独占性が強く料金規制があるために、収益が安定している。 10:実際には、トヨタ自動車は事業リスクの大きさを凌駕する財務体力の強さが維持されているため、中位ではなく高位の格付けを得ている。

なお、この2つの図のように、異なる業界に属する企業が、たとえ同じ水準の格付けであっても、それは財務レバレッジの数値が同程度の水準であることを意味しない。たとえば「自己資本比率」といった財務数値がX%程度であれば、格付けYが期待できる、といった、どの業界の企業にも共通するような数値の目安は存在しない。格付けとは、あくまで、その企業の持つ固有の事業リスクと財務体力の相対的な兼ね合いで定まるものであるということに留意してほしい。業界や業態が異なれば、事業リスクはまったく異なる。

さて、一方で格付けは、AAAから始まる信用力の「序列」であり、相対評価である。それでは、格付けとは、具体的に何を基準とした順番に並んでいるのか、それを解説する。

債務とは、当初の契約のとおりに債務者が債権者に返済すれば、債権者にとって損失はゼロである(100%回収できたことになる)。しかし、時には債務者の事業がうまくいかず、債務を返済できなくなり経営が破綻することもある。支払不能の状況を「デフォルト」した状況という。またその場合、支払の優先度や担保物件の有無により、債務は全額返済できることもあればまったく返済できないこともあり、その中間で部分的に返済できることもある。この返済の程度を債権の「回収率」という。「1−回収率」が「損失率」である。

そして「期待損失率」とは、デフォルトする確率と、その場合の「損失率」の積(掛け合わせたもの)である。

期待損失率(EL:Expected Loss) =倒産確率(PD:Probability of Default) ×倒産時損失率(LGD:Loss Given Default)

格付けの序列は、この期待損失率の小さいものから並んでいる。これが格付けの3つめの定義である。

ただし、上の式のなかで、倒産時損失率(LGD)は、実際にデフォルトが起きて債権回収がなされてみないことにはわからない部分が大きく、格付け会社がすべての格付け対象企業についてあらかじめ見通すことは困難である。そのため、実務上は、LGDの数値の議論はなされないことが多い11。この場合は、格付けは期待損失率ではなく、倒産確率に従って序列づけられていることになる。つまり、倒産する可能性の高い企業は格付けが低く、可能性が低い企業の格付けは高くなる。これが格付けの4つめの定義である。

11:何かしらの数値の前提を置く必要がある場合には、たとえば一律に50%等のロス率を想定することが多い。

※画像をクリックするとAmazonに飛びます