本記事は、廣瀬和貞氏の著書『アートとしての信用格付け―その技法と現実』(きんざい)の中から一部を抜粋・編集しています

これからの電力会社の格付け

電力事業の自由化が進展することで、電力会社の業績の安定性が低下する一方で、大規模投資の判断等の局面においては、政府の意向を過度に顧慮することなく、自らの経営判断を下すことが可能になる。言わば、経営の自由度が増大することになる。また、認可されたとおりに実施する従来の業務執行のあり方が変化し、主体的な営業活動や、自主的なコスト削減努力を行う理由が生まれる。

つまり、規制の自由化によって普通の会社になるということには、信用力評価の上で、業績が不安定になり収益状況や財務状態をより厳しく見られるというネガティブな面と、新たな収益機会を追求する自由な経営ができるというポジティブな面の両方がある。

したがって、自由化が進めば、新しい事業環境に対応して、従来の垂直統合型の電力事業とは異なる新しいビジネスモデルを構築することが可能になり、またそれを顧客や投資家に対して説明して支持を得る27ことが求められるようになる。

電力システム改革の第三段階として、2020年4月までに、各電力会社の送配電部門が法的分離(分社化)された28。この改革を先取りするかたちで、東電HDは2016年4月から会社分割によって大きく4つの事業体に分社し、持ち株会社制に移行した。同じく2016年4月から社内カンパニー制を導入した中部電力の例を除き、他の大手電力会社はいずれも送配電事業だけを子会社として切り離し、他の事業(発電や小売)は従来どおり一体として手がけている。

東電HDは2011年3月の大規模な原子力発電所事故が原因で経営の危機に陥ったが、2012年7月に公的資金が資本に注入され、政府系企業として、事故の賠償と電力の安定供給の両方を経営目的としている。その事業計画には、事業別に他社との「共同事業体」の設立を通じて再編・統合を目指し、収益力の改善と企業価値の向上を図る、とある。これに従い東電HDは、中部電力との間で、燃料事業および火力発電事業を手がける共同事業体を設立29 し、さらに原子力発電事業に関して、東電HD・中部電力・日立製作所・東芝の4社で共同事業化を検討する基本合意がなされている30。

このように、同業の電力会社に限らず他業種の相手も含めて、事業を再構成する動きが具体化し始めているが、電力業界の再編は、大規模事故の賠償責任を負い政府主導で再建途上にある東電HDに固有の事象ではなく、業界全体に再編の可能性があると考えられる。電力事業の自由化の進展に伴い、特に電力需要の密度の薄い地域の電力会社に、業績の不振が見られるようになってきているからである。

27:電力の自由化以前、規制下の電力会社のPR活動は、公益事業としての電力事業への理解と電力の安定供給への協力を求める内容が中心で、需要のピーク期に節電を呼びかけるTVCMが典型的であった。 28:送配電事業を別法人とすることが求められているだけで、資本関係(所有関係)を分けることは求められていない。現時点では、すべての電力会社の送配電子会社が100%子会社である。 29:2015年4月に株式会社JERA(ジェラ)を設立した。 30:「原子力発電事業(沸騰水型軽水炉)に係る共同事業化の検討に関する基本合意書の締結について」(2019年8月、東電HD・中部電力・日立・東芝)。

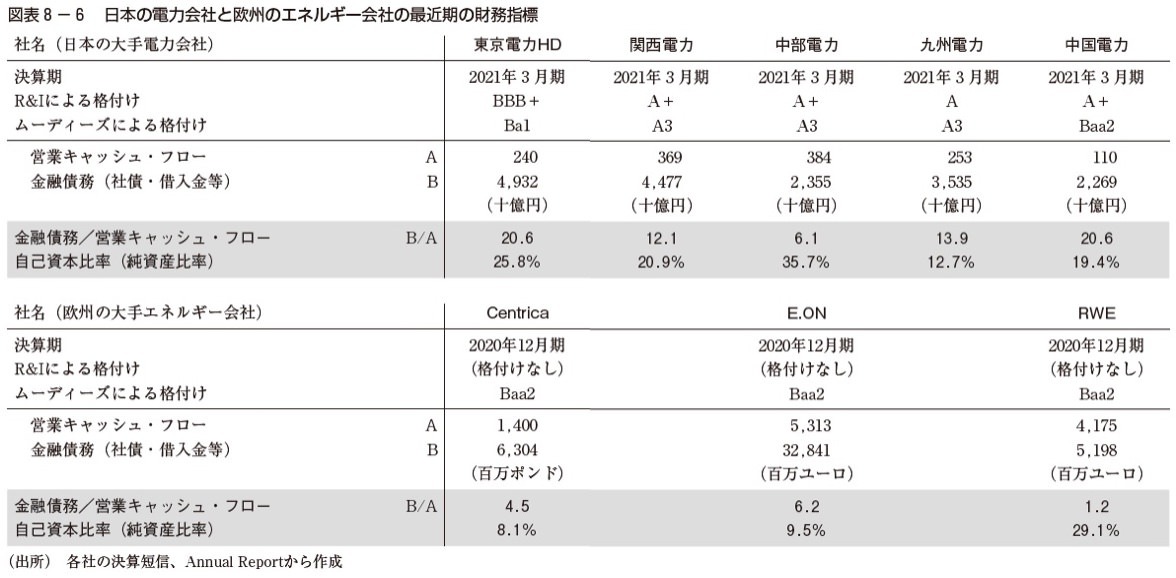

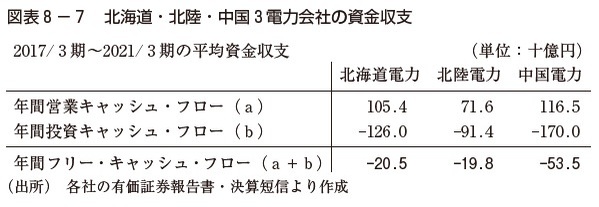

ムーディーズが中国電力をBBB(Baa)水準まで格下げしたことを紹介したが、そのほかにも、北海道電力と北陸電力が同時期に同水準まで格下げされている31。ここで、これら3社の近年のキャッシュ・フローを分析してみる。2011年3月の東日本大震災以降の数年間は、原子力政策が大きく混乱した例外的な時期として外して、2017年3月期から2021年3月期までの直近5期間のキャッシュ・フローを見てみる(図表8−7)。この5期間は、電力の小売事業が全面自由化されて以降の時期でもある。

31:ムーディーズによってこれらの3社の格付けがBaa格だと判断されたのは、2020年3月である。その後、北海道電力と北陸電力へのムーディーズの格付けは、それぞれ2020年4月、同年6月に取り下げられた。

電力の小売事業が全面自由化された2016年4月以降、北海道、北陸、中国の3電力会社は、平均して毎年それぞれ数百億円もの資金が不足し、債務を増やしている。事業が生み出すキャッシュを、事業に必要な投資額が明らかに上回っているのである。単年で見た場合に投資キャッシュ・フローが営業キャッシュ・フローを上回ることはどの業界でもよく見られるが、5年間という長い期間を通して、これほどの規模で投資額が上回っているのは例が少ない。

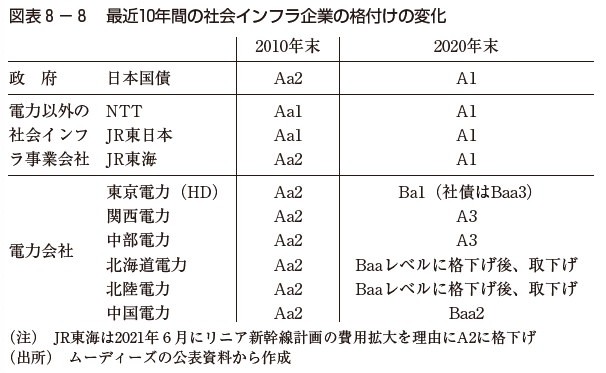

フリー・キャッシュ・フローの赤字が定着しているということの意味は、必要な投資のために借りた資金を返済できないということであり、信用力の評価の上できわめてネガティブな要因である。このような信用力の変化を受けて、電力各社の格付けはすでに低下し始めているのである。同じ社会インフラストラクチャー事業でも、通信事業を手がけるNTTグループや、旅客鉄道事業を営むJR各社のなかでも、いわゆる本州3社(JR東日本・JR東海・JR西日本)が、現在でも政府と同水準の高い信用力を維持しているのと比べると、対照的である(図表8−8)。

人々の生活に不可欠な社会インフラストラクチャー事業は、一般に多額の資金を要する。そのため、社会インフラ事業を担う企業には、政府(国)の高い信用力が反映されている例が多く、そのことで円滑で低コストな資金調達が可能とされている。

NTTの場合は、事業が自由化され競争が激化した後も、政府からの出資が残っていることで高い信用力が維持され、技術開発や通信ネットワークの建設・維持のための長期の資金調達がスムースに行われている。

NTTはキャッシュを稼得する能力(収益力)、財務体力(財務レバレッジ)などの定量分析においては、国の信用力水準をやや下回ると評価されるが、国の出資があることで、必要な際には国からの何らかの支援が得られることが充分に期待できる。その要因を勘案して、現在も政府(日本国債)と同水準の格付けが付与されている。

JRの本州3社の場合は、完全民営化により政府の出資はなくなったものの、国の運輸政策を実現する主体として、各地域において独占的な位置づけにある。3社ともそれぞれの事業地域で私鉄各社との棲み分けがなされており、事業の競争上の地位は安定している。また、3社の新幹線事業は、航空機や高速道路など他の交通手段に対しても強い競争力を維持している。その結果、キャッシュを稼得する力はきわめて強く安定しており、負債を返済する能力が高い。これらJR3社は国と同水準の格付けを得ているが、それは国の信用力が直接に反映されたものではなく、いわばJR自身の収益力が評価された結果であると言える。

電力ネットワークは国民の生活と産業の発展に不可欠な社会基盤であり、政府は送配電事業の料金(託送料金)に規制を残すことで、引き続き大手電力会社を支援している。しかし、コストに見合う料金設定が制度上は許されていても、他の地域の料金水準との兼ね合いから、需要密度が小さく収益性が低い地域の事業者であっても、大幅な料金値上げは事実上不可能で、結果的に経営が苦しくなっていく。このことは、旅客需要の低迷で経営難が伝えられるJR北海道(上記の本州3社と異なり、現在も100%政府出資)の例32を見ても明らかである。

32:JR北海道が2019年に策定した中期経営計画においても、2023年の目標年度まで毎年の営業赤字かつ経常赤字が予定されており、国および地方自治体からの資金的な支援を得ることが前提とされている。

※画像をクリックするとAmazonに飛びます