この記事は2022年6月30日に日本実業出版社から発売された「『この1冊ですべてわかる デリバティブの基本』」(田渕直也 著)の一部を抜粋して編集、転載したものです。

一般にはなじみが薄いけど、実は貴重な情報源にもなっています

一般に投資というと国内外の株やFX、債券、不動産投資などを思い浮かべる人が大多数だと思いますが、実際には原油、農産物などの商品、金やプラチナといった貴金属、果ては天気まで実にさまざまな投資対象が存在します。

こうしたものは金融派生商品、またの名をデリバティブと呼ばれます。これらは、買って値上がりを待つだけではなく、価格が下がることや「売買する権利」そのものに投資できるほか、気象条件によって発生する金銭的な損得についてあらかじめ取引したりすることもできます。

本記事では、こうした「デリバティブとは何なのか」という疑問や、どうして天気が投資対象になるのかといった、ごく基本的な部分について解説します。

*本記事は『この1冊ですべてわかる デリバティブの基本』の一部を抜粋のうえ編集したものです

デリバティブの定義

デリバティブ(derivatives)はもともと派生物という意味の言葉です。金融においては、通常の商品や取引から派生してきた新たな商品または取引のことを指します。

元となっている通常の商品や取引のことを原資産(underlying assets)と呼びます。原資産にとくに制約はなく、様々なものが原資産になりえますが、とりあえずは普通の株や債券、お金の貸し借り、異なる通貨の交換(外国為替)などを思い浮かべてもらえばいいでしょう。

なぜ、わざわざ派生した取引が必要になるかというと、普通の取引ではなく派生した取引を行うことで、とても簡単にリスクヘッジをしたり、あるいは逆にとても簡単にリスクテイクをしたりできるようになるからです。

デリバティブの一般的な定義は、だいたいこんな感じですが、実のところ、デリバティブは単に雑多な派生物の集まりではありません。どんな原資産を扱うものにしろ、あるいはどんな取引形態のものであるにしろ、すべてのデリバティブは共通の理論や考え方に貫かれ、総体として1つの整合的で体系的な世界を形作っているのです。

ですからデリバティブは、視点を変えると、様々な金融商品や金融取引の価値、リスクを共通の尺度で捉えるための“考え方の枠組み”と、その共通の枠組みに支えられ、生み出されていく一連の商品・取引によって構成されているものと考えることが可能です。

もちろんデリバティブには様々なものがあり、それら個々のデリバティブの仕組みを理解することも大切ですが、何よりもこの共通の“考え方の枠組み”を理解することこそがデリバティブを理解することに他なりません。

そして、それができれば、個々のデリバティブの理解は、恐らく非常に簡単なものとなっていくはずです。そのような観点から、本書ではデリバティブを次のように定義しておきたいと思います。

<デリバティブとは>

様々な金融商品や取引の価値およびリスクを、共通の尺度で合理的かつ客観的に評価する理論体系、およびその理論体系に支えられ、生み出される様々な金融商品や取引

デリバティブにはどのようなものがあるか

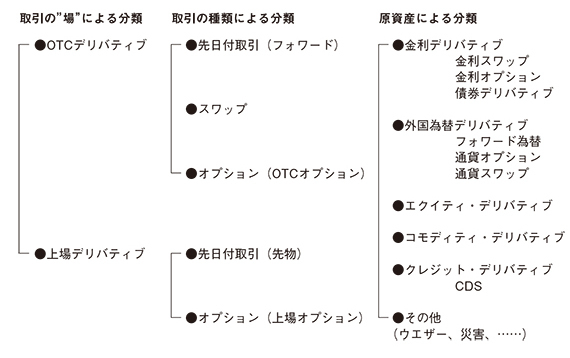

デリバティブは1つの体系的な世界、といっても、実際には様々な取引形態があり、また様々な原資産を取り扱うものがあります。それをいくつかの切り口で分類してみましょう。

まず取引の種類という点からみていくと、デリバティブは大きく分けて

- 先日付取引(フォワード、forwards、先物、futures)

先の日付(1か月後とか10年後とか)に取引をすることを約束する取引 - スワップ(swaps)

2つの異なるキャッシュフロー(一連のお金の流れ)を交換する取引 - オプション(options)

ある商品を売買する権利、あるいはある取引を行う権利の売買

に分かれます。

少し気をつけていただきたいのは、こうした分類はあくまでも便宜上のものであって、実際にはこれらが組み合わさったような取引もよく行われているという点です。たとえば、スワップ取引の中にフォワードやオプションが含まれることは実際に多くあります。

次に、取引が行われる“場”という点からみると、デリバティブは上場デリバティブとOTCデリバティブ(店頭デリバティブ)に分けることができます。上場デリバティブは、一般の株の売買と同じように、取引所に上場され、一定の条件を満たせば誰でもそこで自由に売買できるタイプのものです。

これに対して、OTCデリバティブは、取引所を介さずに相対で行う取引を指します。OTCはover the counter、すなわちカウンター越しという意味で、日本語の店頭取引も同様ですが、金融機関の店頭でカウンター越しに行う取引というのが語源です。ただし今ではもっと意味が広がっていて、取引所を介さずに行う取引はすべてOTC取引となります。

なお、この上場取引(取引所取引)とOTC取引の区別はデリバティブに限ったものではありません。たとえば株の取引は上場取引が主流ですが、一部ではOTCでも取引されています。逆に債券の場合は、上場取引もあるにはあるのですが、主流はOTC取引です。デリバティブの場合は、上場デリバティブもOTCデリバティブもどちらも非常に活発に取引されています。

デリバティブの分類として最後に取り上げるのは、原資産による分類です。デリバティブの原資産は、理屈の上では基本的に制約がありません。

ただし、一般によく取引されるものは、金利と為替を原資産とするものです。このうち、とくに取引量の多いのが金利を原資産とするデリバティブです。本書でも頻繁に登場する金利スワップ(Interest Rate Swaps)はその代表格です。

金利はお金の貸し借りに伴って発生するものですから、これをお金の貸し借りのデリバティブと捉えることも可能です。債券も金利商品の一種なので、債券を原資産としたものも基本的にはこの金利デリバティブに含まれます。

次に取引量の多いのが、通貨(為替)を原資産とするものです。通貨スワップ(Cross Currency Swaps)やフォワード為替、通貨オプションなどが該当します。

それ以外にも、株式や株価指数を原資産とするエクイティ・デリバティブ、原油などのエネルギー商品や金などの貴金属、あるいは農産物といった非金融商品(コモディティー)を原資産とするコモディティー・デリバティブといったものもあります。

これらの原資産は基本的に市場で取引される市場性商品ですが、そうでないものも原資産になります。非市場性商品としての原資産の代表格は、国や企業の信用力です。信用力とは、借金などの債務の返済能力のことです。この信用力を原資産とするものが、クレジット・デリバティブです。

クレジット・デリバティブは、信用保証という既存の金融取引とかぶる部分もありますが、これがなぜデリバティブとして取引されるかというと、もちろんそうすることによるメリットが大きいからです。

デリバティブは市場取引なので、一定の要件さえ満たせば誰でも取引をすることができます。ですから、クレジット・デリバティブを使った信用リスクの管理(リスクテイクおよびリスクヘッジ)も、機動的かつ柔軟に行うことができます。

それに加えて、あくまでも大勢の取引参加者がいることが前提ですが、市場で活発に取引されることで、対象となる国や企業の信用力に関する市場参加者のリアルタイムな評価がその相場に反映されていくことになります。

つまり、クレジット・デリバティブの相場動向から、国や企業の信用力に関するリアルタイムの情報が得られることになります。

そして、この情報を資産評価やリスク管理に活かすことも可能です。他にも、天候を原資産とするウエザー・デリバティブ、地震などの自然災害を原資産とする災害デリバティブなど、自然現象を原資産にしたものもあります。

これらは、やはり既存の金融取引である保険とかぶる部分の多いものですが、やはりデリバティブにすることで、取引の簡便性や機動力を確保することができます。ただし、この分類の取引は、取引量としてはそれほど多くありません。

以上、3つの切り口による分類をまとめると以下のようになります。

| 田渕直也(たぶち・なおや) 1963年生まれ。1985年一橋大学経済学部卒業後、日本長期信用銀行に入行。海外証券子会社であるLTCB International Ltdを経て、金融市場営業部および金融開発部次長。2000年にUFJパートナーズ投信(現・三菱UFJ投信)に移籍した後、不動産ファンド運用会社社長、生命保険会社執行役員を歴任。現在はミリタス・フィナンシャル・コンサルティング代表取締役。シグマインベストメントスクール学長。『ランダムウォークを超えて勝つための株式投資の思考法と戦略』『この1冊ですべてわかる 新版 金融の基本』『図解でわかる ランダムウォーク&行動ファイナンス理論のすべて』(日本実業出版社)、『ファイナンス理論全史』(ダイヤモンド社)など著書多数。 |

著者:田渕直也

価格:¥2,970(税込)