不動産売却においては、思った以上に大きな税金がかかる。実質の売却益を把握するためにも、事前によく理解しておく必要があるだろう。売却時にかかる主な税金である「印紙税」「所得税」「住民税」について、計算方法などを確認する。売却する不動産物件によっては節税となる特例もあるため、ご自身の物件にあわせて確認しよう。

目次

不動産売却でかかる税金とは

不動産を売却するときに徴収される税金は、譲渡所得にかかるものと、売却の手続きにかかるものに分けられる。意外に多くの課税項目があるので、確認していこう。

譲渡所得にかかる税金

土地や建物を売却したときに発生する所得には、所得税や住民税がかかる。

売却したときの価格はもちろん、その不動産を所有していた期間や購入・売却にかかった費用なども税額に影響する。それらの状況によっては、不動産を売却しても所得税や住民税が発生しない場合もある。

計算方法や具体例については、後段で詳しく解説していく。

売却の手続きにかかる税金

不動産を売却するときの手続きにも税金がかかる。1つひとつの金額は大きくはないものの、いくつも細かな出費がかさむことで負担感が増す。あらかじめ計算に入れておかないと、後から「こんなはずでは」となりかねないので要注意だ。

手続きにかかる税金を1つずつ見ていこう。

・印紙税

印紙税は、契約書や領収書などに課税される税金だ。不動産の売買契約書も課税対象で、法律で定められた金額の収入印紙を貼って納税する必要がある。

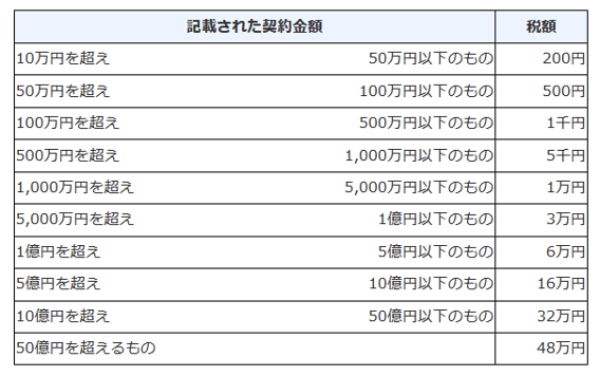

印紙税の税額は、契約書に記載された契約金額(不動産の譲渡価格)が高いほど高額になる。令和6年(2024年)3月31までは通常より軽減する措置が取られていて、以下のように設定されている。

▽契約書に記載された契約金額と軽減後の税額

たとえば「3,000万円の土地」と「3,000万円の建物」の譲渡について記載されている契約書なら、3,000万円+3,000万円=「6,000万円」で、印紙税は3万円となる。

・登録免許税

登録免許税は、不動産の登記にかかる税金だ。登記はトラブルを避けるために自分の権利関係を明確にして記録しておくもので、不動産売却時には「所有権移転登記」と「抵当権抹消登記」が行われることが多い。

「所有権移転登記」は買った側、「抵当権抹消登記」は売った側が負担するのが一般的だ。抵当権は、住宅ローンを利用していた者が返済できなくなる事態に備えて金融機関が設定しているもので、ローン完済時や不動産が次の所有者のものになるときに抹消する。

抵当権抹消にかかる登録免許税は「不動産1個につき1,000円」だ。土地1個+建物1個なら2,000円となる。

▽抵当権とは

抵当権とは、住宅ローンなどでお金を借りた人(債務者)が返済できなくなった場合(債務不履行)に、債権者が担保とした土地や建物をもって弁済を受ける権利のこと。抵当権を設定した不動産については、返済のためにその不動産が競売などにかけられた場合、抵当権者は他の債権者に優先して弁済が受けられる。

引用:SUUMO住宅用語大辞典 | 抵当権 とは

・消費税

不動産取引でかかる費用には、消費税が課税されるものと課税されないものがある。課税事業者ではない個人が支払うことになるのは、主に不動産業者に支払う仲介手数料や、登記を依頼した司法書士に支払う報酬にかかる消費税だ。税率は10%となっている。

ここまで紹介した印紙税、登録免許税、消費税は、法律で定められており節税できない。

不動産を売却するときは、これらの税金に加えて各種手数料、測量費、取り壊し費用などの費用負担が発生することもある。あわせて試算しておきたい。

課税譲渡所得の計算式

ここからは、譲渡所得にかかる税金がいくらになるのか、その計算方法について見ていこう。

通常の譲渡所得は「総合課税」といって給与所得などほかの所得と合算して計算されるが、不動産の譲渡所得に関しては、ほかの所得とは区別して計算される「分離課税(申告分離課税)」となる。

売却価格から費用や控除を差し引いたものが譲渡所得

譲渡所得は、以下の計算式をもとに算出する。

▽不動産の譲渡所得の計算式

課税譲渡所得金額=収入金額-(取得費+譲渡費用)-特別控除額

・収入金額

収入金額とは、土地や建物の売却によって買主から受け取る金額のことだ。基本的に「売却価格」(譲渡価額)と考えて差し支えないだろう。この金額から費用や控除を差し引いたものをもとに、所得税や住民税の税額が決定される。

・取得費と譲渡費用

取得費は「購入時にかかった費用」、譲渡費用は「売却時にかかった費用」のことだ。

ここには土地や建物の購入代金、登記費用や印紙税、不動産取得税、測量費、造成や取り壊しの費用、仲介手数料などが含まれる。取得費がわからない場合は、概算で「売った金額×5%」を取得費として計算する。

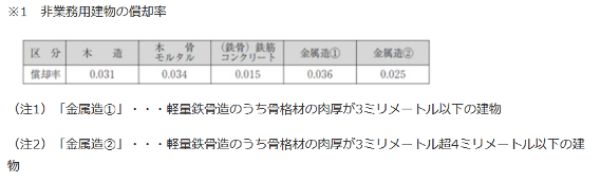

建物の取得費を算出する際には、所有期間中の減価償却分を差し引く必要がある。以下の式で計算する。

▽建物の取得費を算出するための減価償却額の計算式

減価償却費相当額=建物の取得価額×0.9×償却率× 経過年数

償却率は以下のように定められている。

▽非業務用建物の償却率

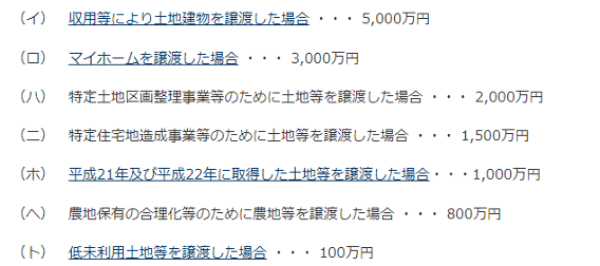

・特別控除額

特別な事情がある場合に税金の負担をやわらげるために存在しているのが「特別控除額」だ。一定の要件を満たしていれば、以下の金額を譲渡所得から差し引くことができ、税金を軽減できる。

▽土地や建物を譲渡した場合の特別控除額

特別控除を利用できれば、場合によってはかなりの金額を節税できるだろう。特別控除を受けるための要件など、詳細は後述する。

譲渡所得にかかる税額の計算式

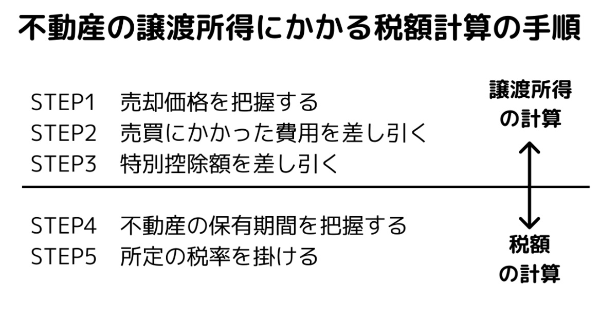

上述の要領で「譲渡所得」の金額を算出したら、次はその譲渡所得にかかる「税額」を計算する。

▽不動産の譲渡所得にかかる税額計算の手順

税額は、上図のSTEP3までで計算した「譲渡所得」の金額に所定の税率を掛けることで計算できる。この「所定の税率」は、以下のように決められている。

・長期譲渡所得の場合:譲渡所得×20.315%

▽税率の内訳

・所得税15%

・復興特別所得税0.315%

・住民税5%(都道府県民税3.6%、市区町村民税5.4%)

・短期譲渡所得の場合:譲渡所得×39.63%

▽税率の内訳

・所得税30%

・復興特別所得税0.63%

・住民税9%(都道府県民税2%、市区町村民税3%)

不動産の譲渡では、その不動産を保有していた期間の長短で税率が大きく異なる。短期間で手放すと税率が上がり税金の負担が重くなるので注意したい。

「あと1カ月だけ長く保有していれば、もっと税金が安くなったのに」といった悔しい失敗をしないためには、「長期」と「短期」の違いを明確に把握しておく必要がある。次で詳しく解説する。

不動産売却にかかる譲渡所得税の税率は所有期間で決まる

前述のとおり、不動産の譲渡が「長期譲渡所得」と「短期譲渡所得」のどちらに該当するかで、税率が2倍近く変わってくる。どれくらい保有していたら長期になるのか、自分の不動産譲渡はどちらに該当するのか確認しておこう。

5年以下の場合は短期譲渡所得、5年超の場合は長期譲渡所得

短期と長期を分ける基準は「5年」だ。所有期間が5年以下なら短期譲渡所得、5年を超えていれば長期譲渡所得となる。

所有期間は「売却した年の1月1日時点まで」が基準

注意しておきたいのが、ここでいう保有期間は「購入日から売却日までの期間」ではないという点だ。税率が低い長期譲渡所得として認められるためには、「売却した年の1月1日時点」で5年を超えている必要がある。

たとえば2017年1月10日に購入(取得)した不動産を2022年6月10日に売却(譲渡)した場合を考えてみよう。このときの保有期間は通常であれば5年5ヵ月だが、「売却した年(2022年)の1月1日時点」を基準にすると5年に満たず、短期譲渡所得と判断される。

わずかな差で、納税額が百万円単位で変わってくることもあるので要注意だ。税額を抑えたいなら、保有期間が5年を超えて「長期譲渡所得」として認められることを必ず確認しておこう。

不動産の取得日や譲渡日は「引き渡し日」が基準

「不動産を取得した日(取得日)」や「不動産を譲渡した日(譲渡日)」とは、原則として引き渡しが行われた日のことをいう。しかし実際に確定申告する際は、売買契約を締結した日(契約の効力発生日)を基準に計算して申告しても構わないとされている。

「所有期間が5年ほどで、契約日が2021年、引き渡し日が2022年」など、短期になるか長期になるか微妙なところで年をまたいでいる場合は、自分に都合のよいほうを選択(このケースでは「譲渡日=引き渡し日」として処理)して問題ない。

もし自分が購入した不動産ではなく相続や贈与でもらった(取得した)不動産を譲渡した場合は、「自分がもらった日」ではなく「被相続人(亡くなった人)や贈与者(贈与した人)が取得した日」を取得日として短期か長期か判断する。

不動産売却の税金に関連する特例

不動産の売却では、一定の要件を満たせば「特別控除」「特例」「軽減税率」など税金が安くなる仕組みを利用できることがある。これらは大幅な節税につながるケースもあるので、必ず確認しておきたい。

これらの仕組みを利用するには確定申告が必要だ。特例の対象になった結果、譲渡所得がなくなって課税されないことになったとしても、売却の翌年には忘れずに確定申告するようにしよう。

いくつもある税負担軽減措置のなかから、ここでは特に金額面で影響が大きいものや重要なものを4つ紹介する。

不動産売却に関する税金の特例1:居住用財産の3,000万円特別控除

居住用財産を売却する場合、最大3,000万円の特別控除が利用できる。

居住用財産とは自分が住むために所有している土地や建物、つまり「マイホーム」のことだ。特別控除とは、課税される譲渡所得を計算するときに収入(売却価格)から差し引けるもので、金額が大きいほど節税効果が高くなる。

マイホームを購入時より高い金額で売って利益が出ても、この特別控除が利用できれば税金がかからずに済む可能性もある。所有期間が短くても長くても関係なく利用可能だ。

あくまで「居住用財産」に限った特例なので、別荘や一時的な仮住まいとして使っていた家には適用できない。具体的な要件は以下のように決められている。

▽居住用財産の3,000万円特別控除を利用するための要件

*譲渡する財産

・自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。

*期限と制限

・住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

・建物を取り壊した場合は、その敷地の譲渡契約が取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。さらに、取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用途に利用していないこと。

*特例の重複

・売った年の前年および前々年にこの特例またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

・売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと。

・売った家屋や敷地等について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

*売る側と買う側の関係性

・売手と買手が、親子や夫婦など特別な関係でないこと。

引用:国税庁 | 特例の適用を受けるための要件をもとに作成)

特別控除を利用するためには上記の要件をすべてクリアする必要がある。この特例は3年に1回しか利用できず、ほかの特例の適用を受けていると利用できない場合もあるので注意したい。

最大3,000万円まで控除できるが、不動産が夫婦の共有名義になっている場合などの場合は「夫:3,000万円+妻:3,000万円=6,000万円」まで控除可能だ。

不動産売却に関する税金の特例2:居住用財産売却による軽減税率の特例

マイホーム(居住用財産)を売却した場合、所有期間が10年を超えていて一定の要件を満たすときには、軽減税率が適用される。前述の「特例1:居住用財産の3,000万円特別控除」と同時に利用することもできる負担軽減措置だ。

長期譲渡所得にかかる税率は通常「20.315%」だが、この軽減税率が適用されれば以下のようになる。

▽特例適用時の軽減税率

| 課税長期譲渡所得 | 軽減税率 |

|---|---|

| 6,000万円以下の部分 | 14.21% (所得税10%、復興特別所得税0.21%、住民税4%) |

| 6,000万円超の部分 | 20.315% (所得税15%、復興特別所得税0.315%、住民税5%) |

たとえば課税長期譲渡所得(収入金額-取得費-譲渡費用-特別控除額)が1億円の場合、以下のように計算する。

▽課税長期譲渡所得1億円の場合の特例適用時の軽減税率適用例

・6,000万円×14.21%=852万6,000円

・4,000万円×20.315%=812万6,000円

→852万6,000円+812万6,000円=1,665万2,000円

この軽減税率を適用するための要件は、基本的に前述の「特例1」と同じだ。ただ、こちらはそれに加えて「売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていること」が必須となる。

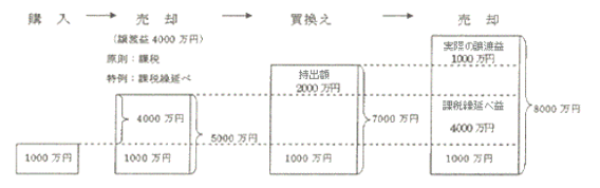

不動産売却に関する税金の特例3:特定の居住用財産の買換え特例

居住用財産(マイホーム)の売却時には、ほかにも特例が用意されている。

所有期間10年を超えるマイホームを売って新たにマイホームを購入する(買い換える)場合、一定の要件を満たせば、譲渡益に対する課税を将来に繰り延べる(課税を先延ばしにする)ことができるのだ。

自宅を売って売却益が出ても、次に買う家がもとの家より高価だった場合は、売却した年には課税されない。これが課税されるのは、買い換えた後の家を将来売却したときになる。

▽例:特定の居住用財産の買換えの特例

次に買う家がもとの家より安かった場合は、その差額が譲渡益として課税対象になる。

この特例を利用するための要件は、「特例2:居住用財産売却による軽減税率」の要件に似ているが、さらに細かい規定がある。

▽特定居住用財産の買換え特例の主な要件

・売った年の1月1日時点で所有期間10年以上、かつ、売った人の居住期間10年以上

・売却代金が1億円以下

・買い換える建物の床面積が50平方メートル以上で、買い換える土地の面積が500平方メートル以下

・中古住宅の場合は築25年以内(一定の耐震基準を満たしていれば、築年数の要件なし)

・マイホームを売った年の前年から翌年までの3年の間に次のマイホームを取得する

引用:国税庁 | 特定のマイホームを買い換えたときの特例をもとに編集部作成

なお、この特例は前述の2つの特例と併用することはできない。

不動産売却に関する税金の特例4:空き家に係る譲渡所得の特別控除

4つめの特例は、自分が居住していた家でなくても利用できるものだ。

相続や遺贈によって被相続人(亡くなった人)の居住用財産を取得して、それを相続の開始があった日から3年を経過する日が属する年の12月31日までに売った場合、譲渡所得から最大3,000万円を控除できる。

被相続人にあたる人が亡くなっていなくても、老人ホームに入所したときなどは、例外的にこの特別控除が利用できる場合もある。

▽空き家に係る譲渡所得の特別控除の主な要件

・昭和56年(1981年)5月31日以前に建築された

・令和5年(2023年)12月31日までに売った

・区分所有建物登記がされている建物(マンション等)ではない

・相続の開始の直前に被相続人(亡くなった人)以外の居住者がいなかった

・相続時から譲渡時まで事業、貸付、居住などの用途で利用されていたことがない

・譲渡時に一定の耐震基準を満たしている

・売却代金が1億円以下

引用:国税庁 | 被相続人の居住用財産(空き家)を売ったときの特例をもとに編集部作成

不動産売却にかかる税金は確定申告が必要なケースもある

不動産を売却して譲渡所得がある場合は、確定申告が必要だ。期限内(通常は売却した年の翌2月16日~3月15日までの間)に税額を正しく計算して申告し、納税しよう。

確定申告(申告と納税)が必要なのにしないでいると、無申告加算税や延滞税などペナルティのような税金を追加で支払うことになる。確定申告には手間や時間がかかるが、忘れずに済ませておきたい。

また、特別控除によって税金の支払いがなくなる場合も、その証明のために確定申告が必要だ。確定申告の際、特別控除の要件を満たしていることが確認できる書類を提出する必要があるため、売却手続きが終わった後も書類はわかりやすい場所に保管しておこう。

ちなみに「購入時よりも低い価格で売却した場合」や「売却益より手数料等の費用がかさんだ場合」など、譲渡所得が発生しない(譲渡損失が発生する)ときは原則として確定申告の必要はない。

不動産売却の事例と税額計算シミュレーション

最後に、税金の計算と具体的な金額について、例を確認しておこう。ここでは2パターンのシミュレーションを紹介する。自分の不動産売却にかかる税額をイメージするのに役立ててほしい。

例1:3年前に購入した自宅を4,500万円で売却した場合

・3年前に購入した自宅の土地と建物を4,500万円で売却

・土地と建物の取得費(建物は減価償却費相当額を控除した後)は4,000万円

・譲渡費用は200万円

▽不動産の譲渡所得にかかる税額計算の手順

STEP1:売却価格を把握する

STEP2:売買にかかった費用を差し引く

STEP3:特別控除額を差し引く

STEP4:不動産の保有期間を把握する

STEP5:所定の税率を掛ける

・STEP1:売却価格を把握する

→4,500万円

・STEP2:売買にかかった費用を差し引く

→4,500万円-4,000万円-200万円=300万円

・STEP3:特別控除額を差し引く

→この例では自宅=居住用財産の譲渡のため、前述の「特例1:居住用財産の3,000万円特別控除」が利用できる。STEP2から3,000万円を差し引くと、課税譲渡所得はゼロとなり、この売却では所得税も住民税も発生しないことになる。

次に、不動産売却の手続きにかかる税金は次のとおりだ。

・印紙税

「1,000万円を超え5,000万円以下のもの」に該当するため1万円

・登録免許税

土地1個+建物1個=2個、1,000円×2個=2,000円

・仲介手数料にかかる消費税

不動産の仲介手数料は「売買価格×3%+6万円」が上限と法律で定められている。この例で上限だと4,500万円×3%+6万円=141万円で、そこに消費税(10%)で14万1,000円がかかる。

例1の場合、合計で「15万3,000円」の税金がかかる計算だ。

例2:20年前に購入した自宅を1億円で売却した場合

・20年前に購入した自宅の土地と建物を1億円で売却

・土地・建物の取得費(建物は減価償却費相当額を控除した後)が6,000万円

・譲渡費用が400万円

STEP1:売却価格を把握する

STEP2:売買にかかった費用を差し引く

STEP3:特別控除額を差し引く

STEP4:不動産の保有期間を把握する

STEP5:所定の税率を掛ける

・STEP1:売却価格を把握する

→1億円

・STEP2:売買にかかった費用を差し引く

→1億円-6,000万円-400万円=3,600万円

・STEP3:特別控除額を差し引く

→「特例1:居住用財産の3,000万円特別控除」を利用→3,600万円-3,000万円=600万円

・STEP4:不動産の保有期間を把握する

→20年。長期譲渡所得の要件と「特例2:居住用財産売却による軽減税率」の要件を満たすことを確認

・STEP5:所定の税率を掛ける

→600万円×軽減税率14.21%=85万2,600円

この不動産の譲渡所得にかかる所得税と住民税は「85万2,600円」となる。

次に、不動産売却の手続きにかかる税金は次のとおりだ。

・印紙税

「5,000万円を超え1億円以下のもの」に該当するため3万円

・登録免許税

土地1個+建物1個=2個、1,000円×2個=2,000円

・仲介手数料の消費税

上限の仲介手数料が発生したとすると、1億円×3%+6万円=306万円で、そこに消費税(10%)で30万6,000円がかかる。

結果、手続き関係の税金の合計は「339万8,000円」だ。

例2の不動産売却で発生する税金は85万2,600円+339万8,000円=「425万600円」となる。

自分の税額をシミュレーションする

上述のような計算をしたり各種特例の要件にあてはまるか確認したりするのは、骨の折れる作業だ。忙しい人ならなおさら取り組みにくいだろう。

「自分でやる時間がもったいない」「合っているか自信が持てない」といった場合は、税理士など専門家に依頼するのも1つの方法だ。費用はかかるが、より正確かつ迅速に処理してもらえるだろう。

費用をかけたくない場合は、税務署に問い合わせてみよう。ここで紹介しきれなかった特例や要件の細かいポイント、確定申告のやり方なども聞けるはずだ。

まとめ:不動産売却時は特例措置を利用することで大きく節税できる可能性も

不動産を売却すると、その譲渡所得に対して所得税や住民税がかかるほか、手続きのための印紙税や登録免許税などもかかる。譲渡所得については特例措置がいくつも用意されているため、条件に該当すれば大幅に税額を抑えられる可能性がある。うまく利用して節税したいところだ。

自分のケースだといくら税金がかかるのか具体的に知りたい場合は、税務署や税理士に問い合わせて試算してもらうのが確実だろう。思わぬ出費で頭を悩ませずに済むよう、売却を決断する前に確認しておこう。