この記事は、2022年8月15日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

実質GDPはコロナ前の水準を回復

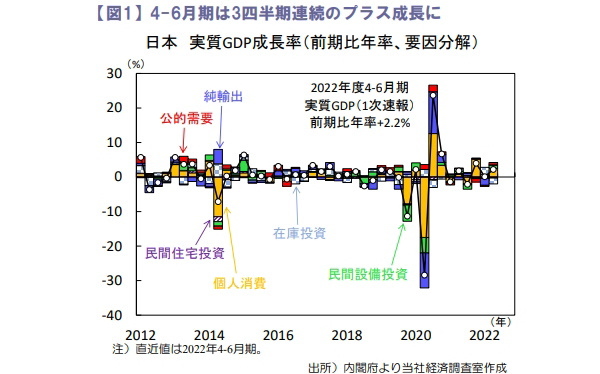

2022年4~6月期の実質GDP成長率は前期比年率+2.2%(2022年1~3月期:+0.1%)と3四半期連続でプラス成長となりました(図1)。

2022年3月末の行動制限解除で経済活動の正常化が進み、同期はコロナ前にあたる2019年10~12月期のGDP水準を上回りました。内訳は個人消費が全体を牽引し、サービスや半耐久財等が回復しました。企業設備投資や公的需要もプラスに寄与し、半導体不足や中国都市封鎖など供給制約の中でも輸出は底堅く外需もプラス寄与に転じました。

先行きは新型コロナや物価高、海外経済減速の影響など下振れリスクが山積するものの、家計の潤沢な貯蓄等がクッションとなり緩やかな景気回復が続くとみます。

また、政府は足元の感染第7波の収束後に新型コロナ感染症法の分類見直しを検討する可能性もあり、ウィズコロナの経済再開優先の動きも後押しするとみます。

オミクロン変異株が景況感の重石に

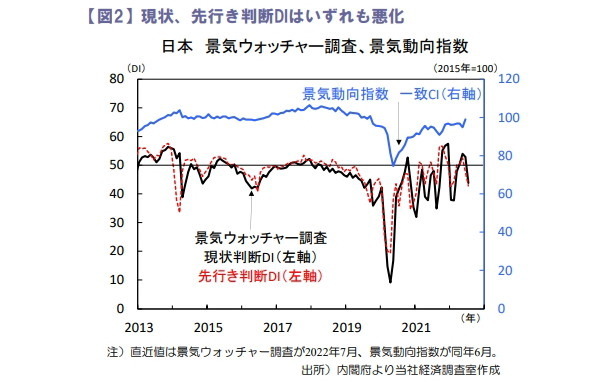

2022年7月景気ウォッチャー調査の現状判断DIは43.8(2022年6月:52.9)と好不況の分かれ目となる「50」を下回りました(図2)。

内訳は家計動向関連、企業動向関連、雇用関連が総じて低下しました。特に飲食やサービス関連が落込み、2022年7月以降の新型コロナ・オミクロン変異株感染拡大に伴いレストランやホテルで予約キャンセルの動きが見られた模様です。

中小企業では原材料高騰に対する不十分な価格転嫁や自動車メーカーの生産ライン停止等も景況感の重石となっています。

他方、先行き判断DIも42.8(同47.6)と悪化し、家計動向関連や雇用関連が弱含みました。現状判断DIと同様にコロナの感染動向やコスト高に伴う収益圧迫、供給制約等が引き続き懸念されており、景気下押しリスクが残存する点に注意が必要です。

米インフレ鈍化で株価は堅調

先週の日経平均株価は前週比+1.3%と上昇しました。週前半は東京エレクトロンやソフトバンクグループなどの大手企業決算が市場予想を下回り失望売りが優勢でした。週後半は米2022年7月消費者物価が事前予想を下回り米大幅利上げ懸念が後退しリスクオンムードが広がる中、2022年8月12日の日経平均は2022年1月12日以来の高値(28,546.98円)を付けました。

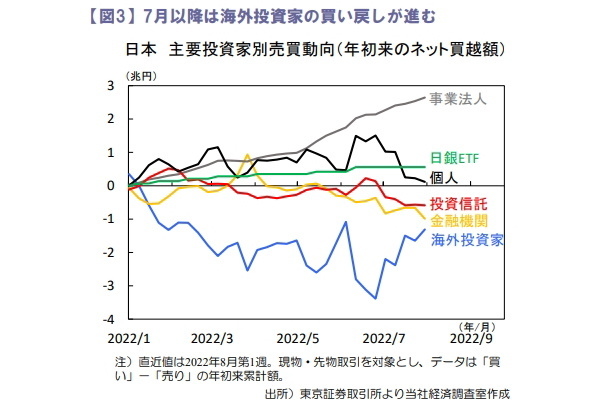

日本株の需給動向をみると事業法人による自社株買いが堅調なほか、2022年7月以降は海外投資家による買い戻しも進んでいます(図3)。

2022年8月10日に岸田首相は内閣改造を実施し重要ポストの留任や閣僚経験者の任命など国内政局基盤を固めました。当面は海外経済減速など不透明な状況が続きそうですが、岸田政権が推し進める新しい資本主義の政策実行力等が注目されそうです。

田村 史弥