この記事は2022年8月19日に「きんざいOnline:週刊金融財政事情」で公開された「米金利は、年末にかけて2.4~3.5%のレンジで推移」を一部編集し、転載したものです。

2021年末に1.5%近傍で推移していた米金利は、2022年6月14日の終値で3.5%近傍となり、その後2022年8月1日の終値では2.5%台まで低下した。目まぐるしく変動する米金利を考える上ではさまざまな要素を考察しなければならないが、今回は「物価」に焦点を当てて考えたい。

第1に、エネルギー価格について、ニューヨーク原油先物価格は一時期に比べて落ち着きを取り戻している。2022年6月は1バレル=120ドルを超える日も見られたが、足元は1バレル=90ドル近傍に下落している。一方、天然ガス先物価格は、2022年6月のピーク時から下落した後に再び騰勢が強まって高水準で推移しており、予断を許さない。エネルギー価格全体としては物価の下押し圧力となるだろうが、過度な期待は禁物だ。

第2に、住居費について、直近では住宅関連の指標が軒並み悪化しており、住宅の販売価格の中央値についても伸び悩みの兆しが見られる。ただ、米消費者物価指数(CPI)の帰属家賃は、住宅価格に遅行することが知られている。既往の住宅価格の伸びが物価の上振れに寄与する状況はしばらく続くだろう。

第3は、物価と相互に影響する傾向がある賃金。米連邦準備制度理事会(FRB)が重視しているといわれるアトランタ連銀の賃金トラッカーの3カ月平均(2022年7月)は、前年比6.7%上昇と高い伸びを示し、米国労働統計局が示す雇用コスト指数(2022年4~6月期)も前年比5.1%上昇とこちらも高い伸びとなった。こうした状況は、物価の上振れに寄与すると思われる。

最後に、サプライチェーンの影響について、ニューヨーク連銀が算出するサプライチェーンの逼迫状況を示す指数「グローバルサプライチェーン圧力指数」(GSCPI)を見ると、一時期に比べて低下している。すなわち、既往の目詰まりが解消されつつあることが示唆されており、こちらもインフレを抑える効果が期待される。

総じて見れば、物価の変動に対しては加速要因と減速要因が入り混じっている。2022年7月の米CPIは前年同月比8.5%上昇と、前月の9.1%上昇から3カ月ぶりに減速した。

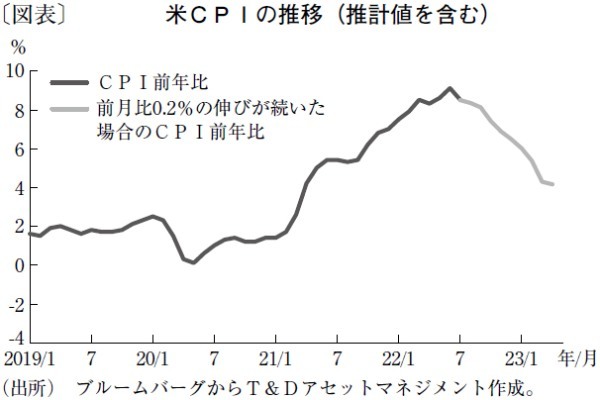

しかし、インフレから早期に脱却できるという見込みは時期尚早かもしれない。米CPIが前月比0.2%の伸びを続けると仮定し、前年比ではどのような伸び率となるかを推計すると、2022年の12月は6.5%上昇、2023年3月は4.3%上昇と減速するが、依然として高い伸び率であることに変わりはない。先物市場ではすでに2023年の利下げも見込まれているが、こちらもやや楽観的な印象だ。

こうした見方を踏まえると、目先は金利の上振れを予想する。ただし、経済の減速感も見逃せず、2022年末にかけての米金利は、2.4~3.5%という広いレンジで変動する展開になると予想する。

T&Dアセットマネジメント チーフ・ストラテジスト 兼 ファンドマネジャー/浪岡 宏

週刊金融財政事情 2022年8月23日号