この記事は2022年8月5日に「きんざいOnline:週刊金融財政事情」で公開された「米国の景気後退で、日経平均は年末2万6,000円台に」を一部編集し、転載したものです。

2022年7月下旬から、2022年4~6月期の決算実績の発表が本格化している。今回の決算は、(1)資源価格の高止まりによるコストプッシュ圧力、(2)主要先進国・地域における相次ぐ政策金利の引き上げ、(3)中国を中心とした世界的なサプライチェーンの混乱──といった問題が山積する状態で迎えることになった。

だが2022年7月29日時点で、決算発表を終えた企業のうち、64%に当たる企業が、事前の市場コンセンサスを上回る実績となっている。滑り出しはまずまずといってよいだろう。

こうなると期待されるのが、実施されると株価への大きなインパクトとなる「会社側通期業績見通しの上方修正」だ。ただ、2022年3月決算企業の場合、2022年4~6月期決算は最初の1四半期を経過したに過ぎず、通常の環境でも、この時期に会社側が通期業績の見通しの修正を表明する件数は多くない。まして、今回のように不透明な状況ではなおさらだろう。

一方、2022年4~6月期の決算実績を踏まえてのアナリストによる通期予想の動きだが、上方修正企業数と下方修正企業数の比率はおおむね「5対4」となっており、当社では上方修正が優勢な状況と予想している。

米国や欧州では、この比率は大きく下方修正優位に傾いており、わが国の企業業績モメンタムは、世界の中でも筆頭集団に属している。この背景には、(1)製造業では、今後、挽回生産の本格化が見込まれること、(2)非製造業でも、諸外国と比較して遅れているコロナ禍からの経済活動の正常化が遅ればせながら期待できること──などをアナリストが意識していることがあろう。

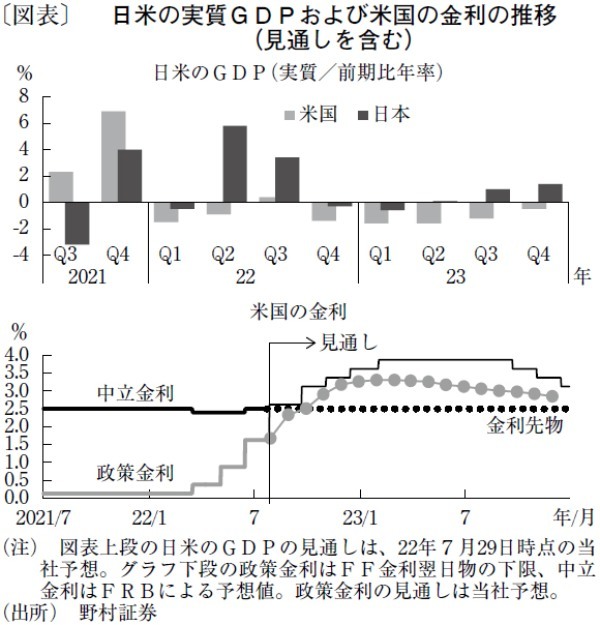

ただ、こうした相対的に良好な企業業績を追い風に、わが国経済が上昇の度合いを強めていけるかは予断を許さない状況だ。米国では2022年7月27日に政策金利が75bp引き上げられ、ついに中立金利近辺に到達した。実体経済への影響はこれから本格化してくる公算が大きい。

当社では、米国経済は2022年10~12月期から景気後退(リセッション)に入ると予想している。わが国でも、その程度ははるかに軽く短期間にとどまるものの、マイナス成長が見込まれる(図表)。

日経平均株価は、(1)(特に米国に対して相対的に)底堅く推移する企業業績や、(2)間延びしていた挽回生産の本格化などが好感され、秋口から初冬にかけて3万円近くまで上昇する局面があろう。

ただ、年末が近づくにつれて米国経済のリセッション入りが意識されるようになると、日本株への影響も不可避だ。年末には、日経平均が2万6,000円台にまで調整される可能性がある。

野村証券 シニア・ストラテジスト/伊藤 高志

週刊金融財政事情 2022年8月9日号