この記事は2022年7月29日に「きんざいOnline:週刊金融財政事情」で公開された「根強いインフレ圧力で大幅利上げは当面継続」を一部編集し、転載したものです。

物価上昇率の加速に歯止めがかからない。米労働省が発表した2022年6月の消費者物価指数(CPI)は、前年同月比9.1%の上昇となり、前月の8.6%から加速した。2022年6月はガソリンの全米平均価格が1ガロン当たり5ドルを超えるなど、エネルギー品目の高騰が物価上昇率を大きく押し上げた。

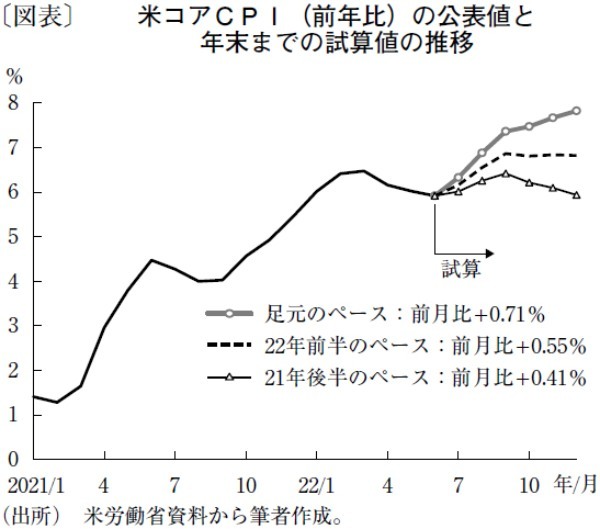

一方、基調的な物価の動きを示す食品・エネルギーを除いた指数(コアCPI)は前年同月比5.9%の上昇となり、3カ月連続で伸びが鈍化した。ただ、コアCPIの上昇率の鈍化は昨年の同時期に中古車価格が急騰したことなどの反動による影響が大きく、インフレ圧力が緩和しつつあるわけではない。足元の動きを反映する前月比は0.7%の上昇、年率に換算した上昇率は8.8%で、2022年5月の7.8%から加速している。

コアCPIを押し上げている品目の1つが家賃で、2022年6月の前月比上昇率は0.8%となり、前月の0.6%から加速した。住宅価格の上昇が続いていることが背景にある。帰属家賃(注)を含めた住居費はコアCPIの41%を占めており、住居費の上昇が全体の物価上昇圧力を高める要因になっている。

供給制約が解消されないことも物価上昇率を押し上げている。中古車の値上がりには歯止めがかかりつつあるが、衣類や家具、娯楽用品など多くの製品の物価が上昇しており、食品・エネルギーを除く財の前月比上昇率は2022年5月の0.7%から2022年6月には0.8%に加速している。

足元でコアCPIの前月比上昇率が加速していることから、前年同月比で見た上昇率も、この先再び加速すると予想される。仮に足元のペースで上昇が続くと、2022年8月10日に公表される2022年7月分のコアCPIの前年同月比上昇率は6.3%に加速し、2022年9月分の前年同月比上昇率は7%を上回る(図表)。個人消費の減速を受けて、2021年後半のペース(前月比0.41%上昇)に鈍化した場合でも、年内は前年同月比で6%台の上昇が続くと試算される。

米連邦準備制度理事会(FRB)は、利上げに伴う経済成長率の下振れリスクを認めつつも、インフレ抑制を優先する姿勢を明確にしている。2022年7月26~27日に開かれる米連邦公開市場委員会(FOMC)では、2022年6月に続いて大幅な利上げが決まるとみられているが、今後の会合でも積極的な利上げ姿勢が維持される見通しだ。

景気後退への懸念が強まっているものの、インフレ率のピークアウトが確認できなければ、FRBは2022年9月のFOMCでも0.75%の利上げに踏み切ると予想している。2022年末のフェデラルファンド(FF)金利の誘導目標は、3.75%~4.00%まで引き上げられる可能性がある。

信金中央金庫 地域・中小企業研究所 上席主任研究員/角田 匠

週刊金融財政事情 2022年8月2日号