この記事は2022年7月22日に「きんざいOnline:週刊金融財政事情」で公開された「世界的なインフレ継続で不動産価格に上昇余地」を一部編集し、転載したものです。

ロシアのウクライナ侵攻以降、金融経済環境が激変している。有事のドル買いと日米金融当局の金融政策の違いによる金利差の拡大が相まって、円ドルは一時1ドル=139円を超える円安となった。また、ロシア・ウクライナ戦争によるエネルギー価格や食料品価格の上昇、円安による輸入物価の上昇により、日本の消費者物価指数(全国総合指数)は2022年4月、5月に連続で前年同月比2.5%の上昇率を記録した(消費税導入の影響を除くと、約30年ぶりの上昇率)。

いずれも約40年ぶりの上昇率となった米国の9.1%(2022年6月)、英国の9.1%(2022年5月)と比べると低い水準だが、日本でもインフレが意識され始めている。

これらによる日本国内の不動産へのポジティブな影響としては、円安により外国人投資家の購買力が急激に高まったことや、インフレ耐性資産として不動産が注目され出したことが挙げられる。だが、日本は20年以上デフレ状態にあったため、インフレ期間における分析にふさわしい不動産データに乏しいという意見もある。

不動産がインフレに強い理由として挙げられる論拠が、(1)インフレは貨幣価値が下がる現象であり、実物資産の価値は逆に上がる、(2)不動産保有には借り入れを伴うことが多く、インフレは貨幣価値の下落であるから、負債である借入金の価値も下がって実質的な返済負担が軽減される、(3)家賃はインフレに伴い上昇する可能性が高く、家賃が上昇すれば元本価値である不動産価格も上昇する──といったものだ。

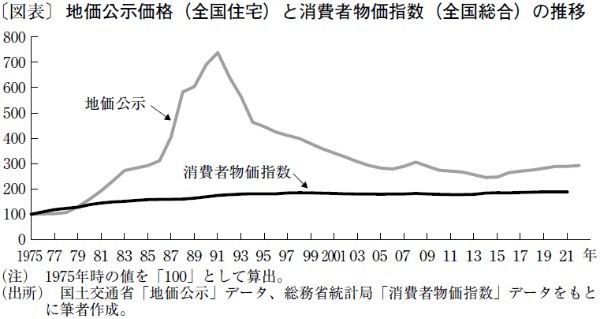

そこで、長期データの取れる公示価格と消費者物価指数を用いて長期時系列グラフを作成し、不動産がインフレに本当に強いのかを分析してみた(図表)。その結果、1970年台の狂乱物価を受けて不動産価格は大幅上昇し、その後1991年までは、不動産価格の上昇率が物価上昇率を大きく上回っていたことが見て取れる。

一方、1990年台半ば以降のいわゆるデフレ期間は、おおむね不動産価格は下落を続け、物価上昇率の方が大きかったことが分かる。ただし、この期間においても、物価上昇率が通常より多少なりとも上がるような場合は、相前後しつつも不動産価格の上昇率がこれを上回っていた(2007~2008年、2015~2021年)。

1980年台半ばから1990年台初めのいわゆるバブル期間のデータが、どの程度現在でも通用するのかという議論はあろう。だが、これを差し引いても、歴史的にやはり不動産はインフレ耐性があるといえそうだ。今後、インフレが進むと不動産取引が活発化し、すでに高値圏にある価格が上値を切り上げる可能性も出てきた。

賀藤リサーチ・アンド・アドバイザリー 代表(不動産鑑定士・CMA)/賀藤 浩徳

週刊金融財政事情 2022年7月26日号