この記事は2022年7月8日に「きんざいOnline:週刊金融財政事情」で公開された「ECB利上げで、分断化リスクが政策運営の重しに」を一部編集し、転載したものです。

いよいよユーロ圏でも利上げが開始される。欧州中央銀行(ECB)は2022年6月9日の政策理事会で、コロナ禍前から実施していた量的緩和策の資産購入プログラム(APP)を2022年7月1日に終了することを決定。2022年7月21日に行われる次回の理事会で、11年ぶりとなる利上げを実施すると予告した。

さらに次々回の2022年9月会合での追加利上げにも触れ、中期的なインフレ見通しが持続もしくは悪化した場合、大幅な利上げが適切との評価を示した。インフレ見通しが維持された場合でも2022年9月の利上げ幅は通常より大きいことが適切としており、これまでよりもタカ派色が強まっている。

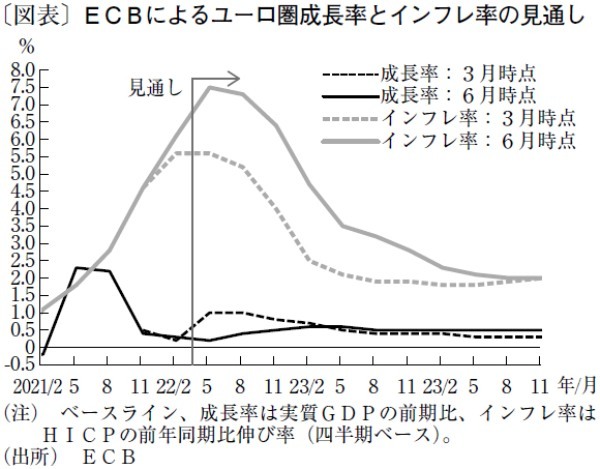

2022年6月の理事会では、四半期に一度公表されるECBスタッフの経済見通しが発表された。ベースラインの成長率は2022年で2.8%、2023年で2.1%と2022年3月時点の見通しから下方修正され、インフレ率は2022年で6.8%、2023年で3.5%と大幅に上方修正された。

前回2022年3月の見通しはロシアによるウクライナ侵攻後に作成されたものであり、エネルギーを中心とした世界的な物価高が織り込まれていたが、実際のインフレ圧力は2022年3月時点のECB予想を大幅に上回る状況となった(図表)。期待インフレ率や賃金にも上昇圧力が生じていることから、ECBでも金融政策の正常化が急務となっている。

ただし、ECBの政策運営の難易度は米国と比べて高い。欧州の市場金利は利上げを見込んで上昇しているが、特に南欧金利の上昇圧力が強い。そのため、金融引き締めによる景気減速効果が南欧で強く働いてしまうというユーロ圏特有のリスク「分断化(fragmentation)」が懸念される。これに対応すべくECBは、2022年6月15日に臨時の政策理事会を開催し、(1)PEPP(パンデミック緊急資産購入プログラム)の償還再投資の柔軟化、(2)新しい分断化防止手段の設計の加速化を決定した。

だが、これらの決定は、以前から声明文や記者会見で言及されており、新鮮味に欠ける内容だった。現在も、分断化リスクはくすぶり、次回の会合時に、実効的な「新たな分断化防止手段」を打ち出せなければ、南欧金利上昇が利上げの障害となる可能性がある。

加えて、スタグフレーションも引き続き懸念材料だ。2022年6月のECB見通しでの悲観シナリオは、成長率で2022年1.3%、2023年▲1.7%、インフレ率で2022年8.0%、2023年6.4%であり、マイナス成長と高インフレが共存するスタグフレーション的状況が示されている。

ロシアは、「ノルドストリーム1」経由のガス供給を減少させるなど、エネルギー供給で欧州に揺さぶりをかけている。ECBは、ベースラインでは経済回復を見込むが、西側諸国とロシアの対立がさらに激化すれば、悲観シナリオに進むリスクを意識せざるを得ない。

ニッセイ基礎研究所 准主任研究員/高山 武士

週刊金融財政事情 2022年7月12日号