この記事は2022年8月22日に「ニッセイ基礎研究所」で公開された「決済手段の選択が「粋(いき)な計らい」になる日-2021年の日本のキャッシュレス化の進展状況の振り返りと今後の注目点について」を一部編集し、転載したものです。

目次

要旨

2021年のキャッシュレス決済比率は、分子のキャッシュレス決済額が前年比で約10.6%増加、分母の民間最終消費支出が1.1%増加して32.5%に達した。

2020年第2四半期に変動費を中心とした各種支払が控えられたことによりクレジットカードの決済額の伸び率は一時的にマイナスに落ち込んだが、2021年第2四半期以降は伸び率が回復している。

デビットカードも20%前後の伸び率を維持している。与信枠の限られる学生、節約志向の強い消費者、ATMの利用を避ける消費者などが利用を増やしているものと見られる。

電子マネーの決済額の伸び率はゼロ%近辺にある。他のキャッシュレス決済手段と比較して決済額は頭打ちの状況にあり、流通系電子マネーでもチャージの手間を解消するモバイルチャージが導入されるなど対応策がとられている。

新型コロナウイルス感染症拡大に伴って、QRコード*決済の決済額伸び率が年率65%と驚異的なペースで拡大している。決済単価が伸びていないのが課題として挙げられる。

今後の注目点として「マイナポイント事業(第2弾)」「金融機関の非現金化」「決済手数料ゼロ%キャンペーンの終了」が挙げられる。

キャッシュレス決済と現金決済のぞれぞれにかかるコストを比較しながら、店舗との社会的な関係性を重視して決済手段を選択することが「チップ」を支払うのと同等の経済効果を持つため、「粋な計らい」と捉えられるようになるかもしれない。

決済手数料の有料化によって、キャッシュレス決済は顧客満足度向上のためのツールから集客ツールとしての役割が強まるが、新型コロナウイルス感染症の拡大で消費者と店舗の間にソーシャルディスタンスが求められ、無人レジなどの非接触技術が広く普及した状況にあるからこそ、特に実店舗において消費者との接点の在り方について見なおしていくことが今後の重要な課題となる。

* 「QRコード」は株式会社デンソーウェーブの登録商標です。

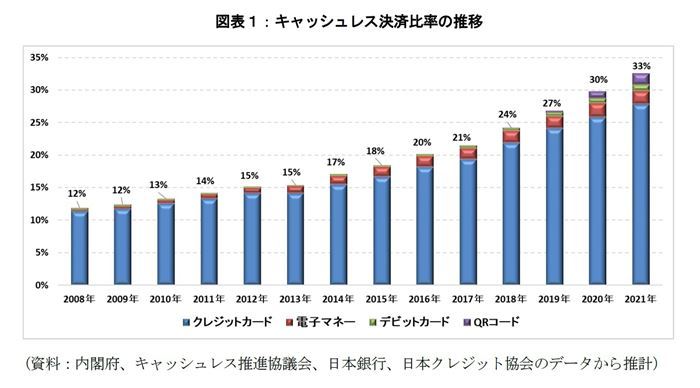

キャッシュレス決済比率は33%に

政府は2025年の大阪万博までにキャッシュレス決済比率(*1)を40%とするKPI(重要業績評価目標)を掲げている。2021年のキャッシュレス決済比率は、分子のキャッシュレス決済額が前年比で約10.6%増加、分母の民間最終消費支出が1.1%増加して32.5%に達した(図表1)。

キャッシュレス決済比率は決済額を民間最終消費支出で除して測られる指標である。キャッシュレス決済比率は指数関数的に増加しており、この3年間で2.8%(年率)の上昇となっている。このペースで指数関数的にキャッシュレス決済比率が上昇していくことができれば、2025年に40%のKPIの達成がみえてくる。

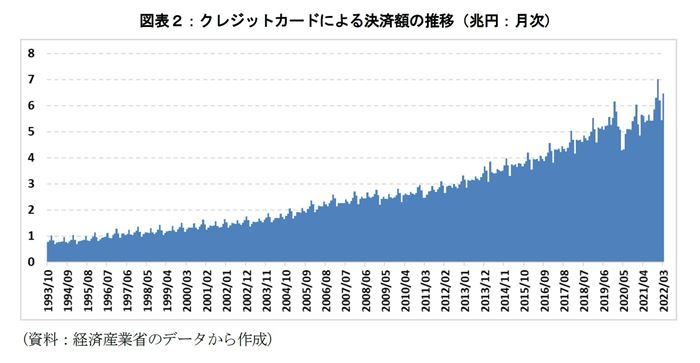

このキャッシュレス決済比率の指数関数的な伸び(*2)をこれまで牽引しているのがクレジットカードである。日本クレジット協会によると、2021年のクレジットカードの決済額は81兆円で前年よりも8.8%、実額で6.6兆円増えている。2021年の民間最終消費支出に対するクレジットカードの決済額の比率は27.8%となっており、キャッシュレス決済額全体の85%を占めている。

経済産業省の特定サービス産業動態統計調査(クレジットカード業)の月次データを確認すると、クレジットカード決済額が中長期で指数関数的に増加してきたことが分かる(図表2)。新型コロナウイルス感染症の拡大により、緊急事態宣言が発出されるなど外出自粛が呼びかけられた際に変動費を中心に各種支出が落ち込み、一時的に決済額は伸び悩んだが、2021年以降は指数関数的な伸び率に回復している。

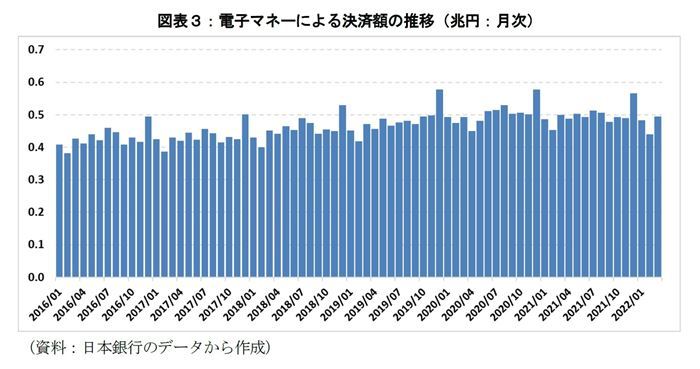

次に電子マネーの利用状況について確認する。2021年の決済額はほぼ横ばいの6兆円だった。2021年の民間最終消費支出に対する電子マネーの決済額の割合は2.1%となっている。電子マネーはチャージの上限額が数万円程度のサービスが多く、少額決済での利用が中心になっている。電子マネーによる決済額はこれまで直線的に増加してきており、新型コロナウイルス感染症の拡大の最中でも上昇傾向を維持してきたが、徐々に頭打ちになってきている(図表3)。

この背景としては、同じく少額決済で使用されるQRコード決済(ただし、クレジットカード・デビットカードからの紐づけ利用・チャージ分を除く、以降、本稿の「QRコード決済」はこれらを差し引いた決済額を指す)との競争が激化してきていること、国際ブランドのクレジットカードでも電子マネーと同様のタッチ決済が主流になりつつあること、新型コロナウイル感染症拡大による外種自粛等で電子マネー決済が多い交通機関の利用が控えられたこと、カード型電子マネーについてはチャージに手間がかかること、などがあげられるだろう。

ただし、チャージの手間については、モバイルチャージなどの活用によって解決されつつある。例えば、2021年よりこれまでカード型電子マネーの形態でサービス提供されてきたWAONやnanacoにおいて、クレジットカードに紐づけすれば、スマートフォンのアプリを活用したチャージだけではなく、オートチャージにも対応できるようになった。このような効率化によって、電子マネーの決済額が再び増加傾向を取り戻すのか推移を見守りたい。

デビットカードも徐々に利用額が伸びている。デビットカードは銀行口座にある預金額の範囲内でのみ決済できるサービスのため、節約志向の強い消費者や学生などの与信額が大きくない消費者が利用しているものと見られる。また、新型コロナウイルス感染症拡大に伴ってATMを利用する消費者が減っており、現金決済の代替としてデビットカードを活用している人も増えているものと見られる。しかし、民間最終消費支出に対する決済額の割合でみると、0.9%程度の利用にとどまっている。

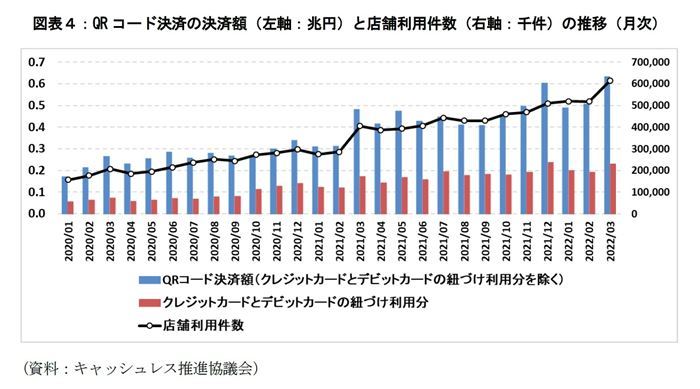

QRコード決済は、2021年の決済額は5.3兆円で、昨年より1.1兆円増加している。民間最終消費支出に対する決済額の割合は約1.8%に達した。QRコード決済がキャッシュレス決済比率のKPIに含まれたのは2018年からだが、約4年間で電子マネーの決済額と同等の水準にまで規模が拡大したことになる。

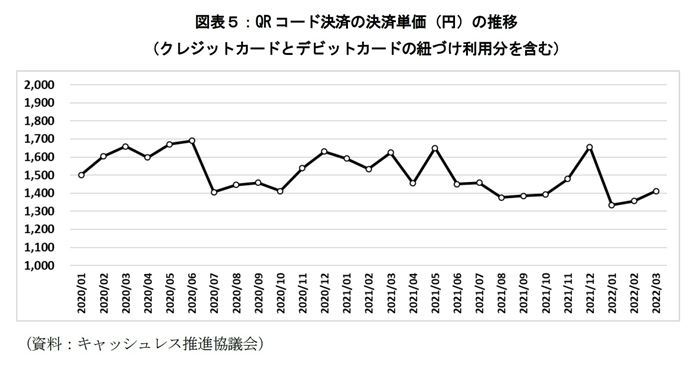

QRコード決済の決済額は決済事業者による大規模なポイント還元キャンペーンが実施されると一時的に決済単価が上がるものの、そうでない場合は店舗利用件数とおおよそ連動しており決済単価が伸びてないのが課題と言える(図表4、図表5)。今後、消費者向けの大規模な還元キャンペーンに頼らず、また、加盟店向けの安価な手数料設定が終了(後述)しても、QRコードの決済額が拡大していくのかどうかが注目される。

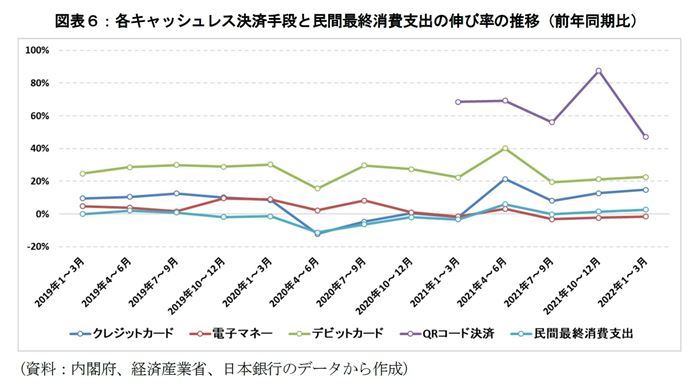

図表6は2019年第1四半期から2022年第1四半期までのクレジットカード、電子マネー、デビットカード、QRコード決済、民間最終消費支出の伸び率(前年同期比)の推移をまとめたものである。

先述したように、新型コロナウイルス感染症拡大に伴って、QRコード決済の決済額伸び率が年率65%と驚異的なペースで拡大している。デビットカードも20%前後の伸び率を維持している。クレジットカードの決済額の伸び率は2020年第2四半期に一時的にマイナスに落ち込んだが、2021年第2四半期以降は伸び率が回復している。これらの決済手段は決済額の規模が拡大しているものの、電子マネーの決済額の伸び率はゼロ%近辺にある。

2019年の消費増税による駆け込み需要や2020年3月以降の新型コロナウイルス感染症拡大の影響があり、消費活性化の効果を測るのは難しいが、民間最終消費支出の伸び率は向上しておらず、キャッシュレス化の進展が民間最終消費支出の増加に必ずしもつながってないようにみえる。経済活動が徐々に再開されるにつれて、キャッシュレス化の進展が経済成長につながっているのかについても合わせてモニタリングしていく必要があるものと考えている。

*1:クレジットカード、デビットカード、電子マネー、QRコード*(ただし、クレジットカード・デビットカードからの紐づけ利用・チャージ分を除く)による決済額を民間最終消費支出で除したものである。

*「QRコード」は株式会社デンソーウェーブの登録商標です。

*2:「指数関数的な伸び」は、増加幅が徐々に拡大する特徴を持つ。

今後の注目点:決済手段の選択が「粋」だと捉えられる社会に変容するかもしれない

マイナポイント事業(第2弾)の実施

マイナポイント事業とはマイナンバーカードの普及や活用の促進、および消費活性化を目的としてキャッシュレス決済で利用できるポイントを付与する事業のことである。

マイナポイント事業(第2弾)では、「マイナンバーカードの新規取得」に対して最大5,000円分(*3)、2022年6月30日以降は「マイナンバーカードの健康保険証としての利用申し込み」に対して7,500円分、「公金受取口座の登録」に対して7,500円分と、一人あたり最大2万円のポイントを受け取ることができる。

マイナポイント事業に申し込む消費者は、マイナポイント事業に対して経済的なインセンティブを感じているとみられる。特にマイナポイント(第1弾)でマイナンバーカードを取得してポイント受け取った消費者の多くが、マイナポイント(第2弾)においても「マイナンバーカードの健康保険証としての利用申し込み」や「公金受取口座の登録」によりポイント受け取るものと推測される。

*3:マイナポイント事業(第1弾)ですでにマイナンバーカードの新規取得にかかるポイントを申請した場合は対象にならない。

金融機関の非現金化に伴う現金取り扱いコストの上昇

2022年1月17日よりゆうちょ銀行ではATMにて硬貨を用いて預け入れや振込をする際に、枚数に応じた手数料がかかるようになった。例えば、ATMで預け入れをする場合、硬貨の種類に関わらず、1~25枚で110円、26~50枚で220円、51~100枚で330円の手数料が課されるようになった。枚数制限が設けられている場合はあるものの、ATMでの預け入れについては無料で受け付けている金融機関があるため影響は限定的だが、特に顧客の単価が1,000円以下で硬貨での支払いが多いような店舗では、このような硬貨手数料の導入は追加的な現金取扱コストとして無視できないものとなる。

ゆうちょ銀行による硬貨手数料の導入直前には、硬貨の預け入れに関する一定の駆け込み需要が発生し、ATMが故障するといった事態も生じた。硬貨を取り扱う金融機関サイドからみて、硬貨を取り扱うサービスにおけるATMの故障発生の可能性に対してメンテナンスコストを顧客に転嫁すべきという議論になれば、ATMにおける硬貨手数料の導入が他の金融機関にも横展開される可能性は否定できないだろう。

また、硬貨取扱手数料の事例以外にも、キャッシュレス化が進展してきたこともあって、非現金化に向けた施策を実行する金融機関が増えている。例えば、営業店舗の統廃合、ATMの設置台数の削減、金融機関独自が展開するキャッシュレス決済サービスの推進、現金を取り扱わない店舗の開設、全銀システムの更改による銀行振り込みの24時間化、10万円以下の少額送金サービス「ことら(COTORA)」の導入準備などが挙げられる。

このような金融機関の非現金化は、店舗サイドの現金取扱業務においてコスト増につながることになる。夜間金庫代わりに利用するなどで現金決済の受け皿としてコンビニATMの役割が重要になっていく一方で、一連の現金取扱コストの増加を受けてキャッシュレス化にかかるコストの方が安価だとなれば、これまでキャッシュレス化が進みにくかった顧客単価が低い中小店舗、薄利多売の業態等に対してもキャッシュレス化を後押しする要因になるかもしれない。

決済手数料ゼロ%のキャンペーンの終了

2021年9月末にQRコード決済の急成長を牽引してきたPayPayの決済手数料の無料期間が終了したことが話題となった。その際に他の決済サービス(d払い、au PAY、楽天ペイ)が期間限定で決済手数料無料キャンペーンを始めたが、このキャンペーンが2022年9月から12月にかけて終了することになる。もしこれらの決済サービス事業者がキャンペーンを延期しない、または他の決済サービスが決済手数料ゼロ%のキャンペーンを開始しない限り、キャッシュレス決済手段のほとんどは決済手数料の負担を伴うものとなる。

特にQRコード決済は急速に利用者を増やしてきたが、電子マネーの市場規模に近付いてきたこともあって、大規模なポイント還元キャンペーンの実施や決済手数料を無料にするなどして利用者拡大を求める段階から決済サービスの収益化、つまりマネタイズを模索する段階に移行しつつある。

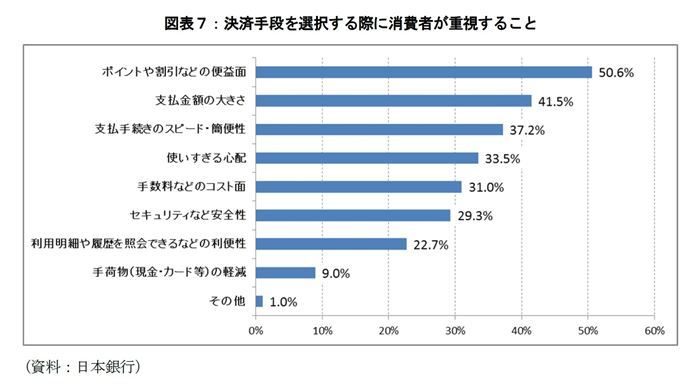

図表7に示したように、キャッシュレス決済手段を選択する際にポイント還元キャンペーンの有無を重視する消費者が根強く存在している中で決済サービスが乱立しており、競争上の観点から消費者向けのポイント還元サービスを継続する必要がある。そのため、マネタイズへの移行を模索する中で、ポイント還元の原資として加盟店が支払う決済手数料が重視されるようになっており、いつまでも決済手数料を無料で提供し続けるのが難しいという事情がある。

公正取引委員会による指摘から金融機関に振込手数料を引き下げる動きがあり、決済手数料の引き下げにつながることが期待されるが、それでもポイント還元の原資等のための収益源は必要になるため、当面の採算を度外視して加盟店数を増やすなどの規模を追求するような経営判断がない限りゼロ%に近い水準にまで決済手数料が下がることはしばらくないものと予想される。

キャッシュレス決済の導入理由として決済手数料の無料・割引を挙げる加盟店は多い。決済手数料がゼロ%であれば、店舗サイドからするとポイント還元を享受できるキャッシュレス決済の利用を消費者に促す方が顧客満足度の向上につながるという意味でも有効であったと考えられる。

しかしながら、決済手数料がかかるとなれば、キャッシュレス決済の手数料以上の業務効率化等のメリットを感じられない限りにおいて、店舗サイドから顧客に対して「積極的に」キャッシュレス決済の利用を促すインセンティブはなくなるだろう。現金取扱業務にかかるコスト削減やデータ利活用といったの観点で、大手企業と比較して、特に顧客単価の低い規模の小さい店舗や薄利多売のビジネスモデルの場合、相対的にキャッシュレス化のメリットは得られにくい。

このような事情を受けて、決済手数料の負担に耐えられないのであれば、キャッシュレス決済をやめようと考える店舗も出てくるだろうが、実際には決済手数料が有料化してもキャッシュレス決済を継続している加盟店は多く存在している。

多くの加盟店がポイント還元利用客の囲い込みに対してキャッシュレス決済の導入の効果を感じており(*4)、ポイント還元を重視する顧客が離れることによって売り上げの減少につながることを憂慮するなどの理由で、現金決済のみに戻ることができないと考えているのためではないかと見られる。この点、キャッシュレス化が進展してきたこともあって、消費者サイドのみならず、加盟店サイドでもネットワーク外部性に伴うロックイン効果(*5)が働きつつあるのではないかと考えている。

加盟店に対する決済手数料は消費者サイドのキャッシュレス化にも抑制効果を持ちうる。決済手段の選択において「手数料などのコスト面」と答えた人が31.0%おり(図表5)、決済手段の選択において加盟店サイドのコスト負担の有無を重視する「優しい」消費者が日本には3割程度存在している。キャッシュレス決済において加盟店が負担する手数料に焦点が当たれば、それだけ加盟店サイドの事情を察して現金決済を選択する消費者が従来よりも増える可能性がある。

決済手数料の負担が必須となった社会では、現金決済を行うことが「チップ」を支払うことと同等の効果を持つようになる。消費者が加盟店との社会的な関係性を重視するのであれば、決済手段の選択はその重要な要素になりうる。ただし、先に触れたように金融機関の非現金化に伴う現金取扱コストが大きくなる業態に対してはキャッシュレス決済を選択することの方が「チップ」の効果を持つことなるので、現金決済を選択することが、一概に加盟店との関係性を重視した選択とは言えない点には留意する必要がある。このように、消費者にとって加盟店の置かれた状況を理解しながら決済手段を選択していくことが「粋(いき)な計らい」だとする社会に変容していくのかもしれない。

決済手段は重要な社会インフラだが、多くの消費者にとって決済手段はあくまでも財・サービスを享受するための手段であって決済自体は目的ではない。決済手数料無料のキャッシュレス決済は顧客満足度を向上させるためのツールとして活用されてきたが、決済手数料が有料化されれば、キャッシュレス決済は集客ツールとしての役割が強まることになる。

いかに財・サービスから得られる顧客満足度や顧客エクスペリエンスを向上させていくか、どうすれば顧客ロイヤルティを高めていけるかが重要になってくる。新型コロナウイルス感染症の拡大によって消費者と店舗の間にソーシャルディスタンスを確保するように求められ、キャッシュレス決済手段や無人レジなどの非接触技術が広く普及した状況だからこそ、特に実店舗において消費者との接点の在り方を見直していくことが重要な課題になるのではないかと思われる。

*4:例えば、「広島県内のキャッシュレス加盟店の動向及び課題と対応(Current Hiroshima 2021年11月号)」(ひろぎん経済研究所)などを参照されたい。

*5:ネットワーク外部性とは、財・サービスの利用者の数が増えれば増えるほど、その財・サービスから得られる便益が増加する現象を指す。ネットワーク外部性が働いてスイッチングコストが大きくなると、他の財・サービスに乗り換えるのが困難(ロックイン効果)になる。

福本 勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 金融研究部 上席研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・キャッシュレス化による経済成長への波及効果について考える ―― VARモデルによる日本のキャッシュレス化に関する分析

・コロナ禍における日本のキャッシュレス化の進展状況

・キャッシュレス化による感染症対策について考える ―― 公衆衛生とデータ利活用に関する問題点の整理

・中小の小売店におけるキャッシュレス化のポイント

・日本のキャッシュレス化の現在と未来 ―― 政府によるポイント還元策の導入効果に対する考察