この記事は2022年8月24日(水)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『1ページで分かる日本経済・財政の論点⑨:構造的財政収支を日本の新しい財政規律の目安に』を一部編集し、転載したものです。

構造的財政収支を日本の新しい財政規律の目安に

グローバル・スタンダードでは、景気の状態を考慮する構造的財政収支が財政規律の目安

景気の状態を考慮しない生のプライマリーバランスの黒字化目標は異常で、過度な緊縮財政に

ネットの資金需要(企業貯蓄率+財政収支)を用いた構造的財政収支を新しい財政規律の目安とすべき

ネットの資金需要を-5%にして、新しい資本主義で家計に所得を回すため、財政定数は5%が適切

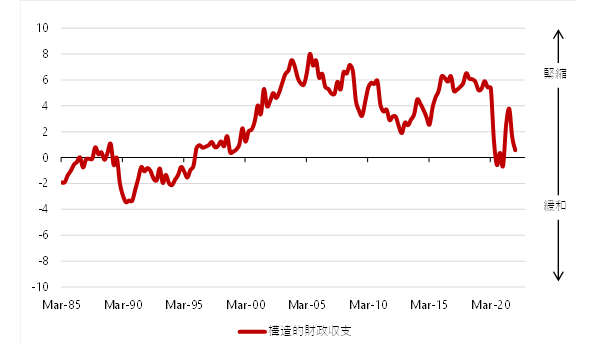

▽構造的財政収支は黒字になりすぎていた

構造的財政収支=ネットの資金需要(企業貯蓄率+財政収支)-財政定数(-5%=ネットの資金需要の新目標)

黒字=財政政策を緩和すべき、大きな赤字=緊縮すべき

ネットの資金需要が-5%で構造的財政収支は均衡する

田キャノンの政策ウォッチ:国債費の概算要求は当初予算よりも多めに見積もられる

財務省は2023年度の国債費の概算要求は26兆9,886億円とする方針を固めたとの報道があった。国債費は債務償還費と利払費が含まれており、2023年度の概算要求を2022年度の当初予算と比較すると、国債費が増えることになる。

しかし、概算要求は当初予算よりも多めに見積もられる傾向にある。その理由は、想定金利が0.1%pt高いことと、債務償還費を多めに見積もられるためだ。概算要求同士で比較すれば、2023年度の国債費は2022年度よりも減少する。当初予算でも2023年度の国債費は2022年度よりも減少するだろう。

減少する理由は、2021年度に大量に発行した短期国債が2022年度に償還され、2023年度は長期ゾーンで借り換えるため、償還費が減少するからだ。国債発行残高が増加すれば、必ずしも国債費も増加するとは限らないことに注意が必要だ。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。