この記事は2022年8月2日(火)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『Q&Aで財政の誤解を解く(前編)』を一部編集し、転載したものです。

Q:金利は暴騰しないか?

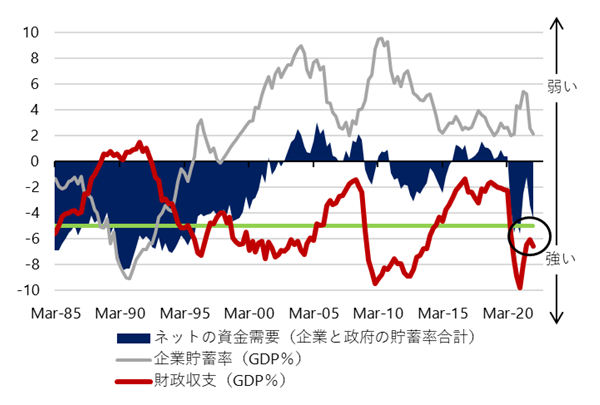

A:ネットの資金需要(企業貯蓄率+財政収支)が過剰(米国はコロナ後に最大−16%程度)でなければ、企業と政府が資金を取り合うクラウディングアウトの問題は小さく、日銀の金融政策による抑制力もあるため、金利暴騰のリスクはかなり小さい。

Q:企業の貯蓄に課税するのか?

A:課税ではなく、企業の貯蓄が国債をマーケットでファイナンスすることで金利が決定される。

Q:ユーロ圏は財政収支が目標?

A:黒字化ではなく、GDP比3%以内の赤字が目標。実際の利払費はGDP比1%程度であるため、プライマリーバランス(財政収支+利払費)の赤字も事実上許容されている。

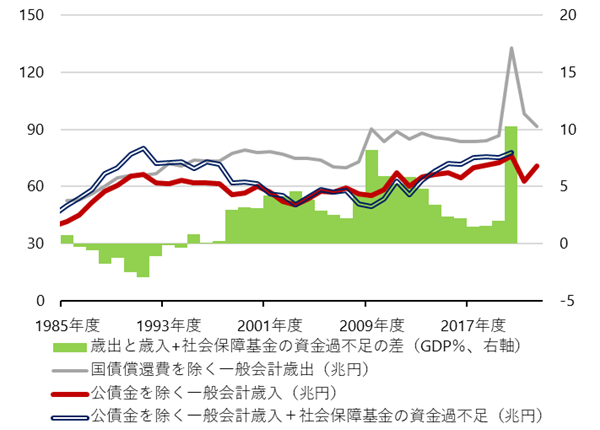

Q:歳出と税収のワニの口が開き続けている?

A:グローバルにも異常な60年国債償還ルールにより、債務償還費が存在するのでそう見えるだけ。

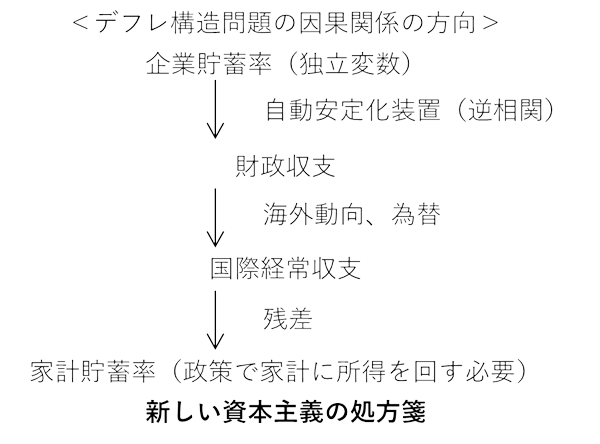

Q:貯蓄投資バランスは恒等式?

A:ネットの資金需要の消滅が家計のファンダメンタルズを悪化させたような、各要素の因果関係が 一方向に強いことが構造問題。恒等式による各要素の同時決定に戻れば構造問題は解消。

家計貯蓄率+企業貯蓄率+政府貯蓄率(財政収支)−国際経常収支= 0

Q:財政赤字が最も重要?

A:ネットの資金需要が財政赤字を包含する上位概念であるので、財政赤字のみから貯蓄投資バランスの因果関係を考えることはできない。

ネットの資金需要=企業貯蓄率+財政収支

▽ネットの資金需要

▽グローバル・スタンダードにしたワニの口(国債60年償還ルールなし)

▽貯蓄投資バランスのデフレの因果関係

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。