この記事は2022年8月26日に「ニッセイ基礎研究所」で公開された「2021年の住宅ローン市場の動向と今後の注目点について-世界的なインフレに伴う金融引き締めと景気減速が懸念材料」を一部編集し、転載したものです。

目次

要旨

個人の住宅ローン残高が増加傾向にある。その理由として、低金利環境の長期化、住宅ローン減税による順ざや、マンション価格の上昇が挙げられる。

このような環境の中で、変動金利型住宅ローンのシェアが拡大しており、一部の国内銀行の業態で獲得競争が激化している。

個人は、変動金利型住宅ローンを借り入れるだけでなく、借入期間も長期化することで毎月の返済額を抑制しているとみられる。

住宅ローンの適用金利が十分に低い水準にあることで、金利上乗せがあっても保障内容の充実した団体信用生命保険を取り組む個人が増えている。金融機関サイドも住宅ローン商品の差別化が見込まれることから、団信のラインナップ数を増やしている。

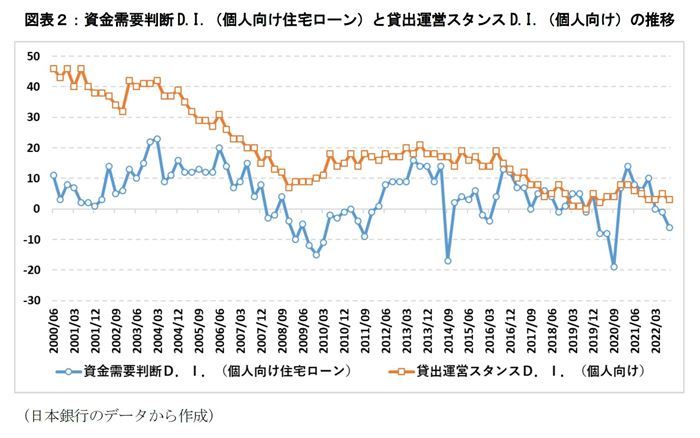

2022年に入ってから個人向け住宅ローンの資金需要判断D.I.はマイナス圏に突入しており、2022年は住宅ローンに対する需要が低減することが予想されている。

世界的なインフレに伴う建築資材価格高騰や賃金上昇などに起因した不動産価格の上昇や、インフレ抑制のための海外の中央銀行による金融引き締め(利上げ)とそれに伴う景気減速に対する懸念が日本の住宅市場にも波及するかどうかがポイントとして挙げられる。

2022年の税制改正で住宅ローン減税の節税メリットが縮小されたこともあって、今後の住宅ローン市場の動向は特に変動金利型住宅ローンの適用金利との関連性が強い短期金利の動向に依存することになるだろう。

増加傾向にある個人の住宅ローン借入残高

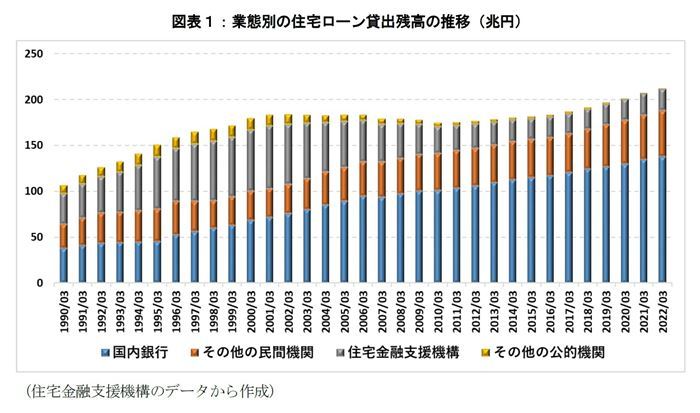

住宅金融支援機構の「業態別の住宅ローン新規貸出額及び貸出残高の推移」によると、個人の住宅ローン借入残高は2022年3月末時点で約212兆円に達した(図表1)。期末ごとにみると、2010年3月末に約175兆円にまで一時減少したが、それ以降は緩やかな上昇基調になっている。

図表2は、日本銀行による「主要銀行貸出動向アンケート調査」の個人向け住宅ローンに関する資金需要判断D.I.(プラス幅が大きくなると、個人向けの住宅ローンに関する資金需要が増えていることを意味する)と資金運営スタンスD.I.(プラス幅が大きくなると、金融機関が貸出を積極化させていることを意味する)の推移を示したものである。

個人向け住宅ローンに関する資金需要判断D.I.を確認すると、2021年はプラス圏で推移し、住宅ローンに対する需要は堅調であった。ただし、2022年6月以降はマイナス圏に突入しており、金融機関は個人の住宅購入意欲が減退し、個人向け住宅ローンへの需要が低減すると予想されている。

マイナスとなるのは新型コロナウイルス感染症の拡大があった2020年3月~9月以来で、世界的なインフレや中央銀行による金融引き締めに伴う金利上昇や景気減速に対する懸念が日本の住宅市場にも波及しているものと見られる。

一方で、貸出運営スタンスD.I.を見ると中長期的に低下傾向にある中でゼロ近辺を推移しており、金融機関は個人の住宅ローンの借入に対して、徐々に慎重になりつつある状況が垣間見られる。

個人の住宅ローン借入残高が上昇基調にある要因として、低金利環境の長期化、住宅ローン減税の順ざや、マンション価格の上昇の3点が挙げられる。

低金利環境の長期化

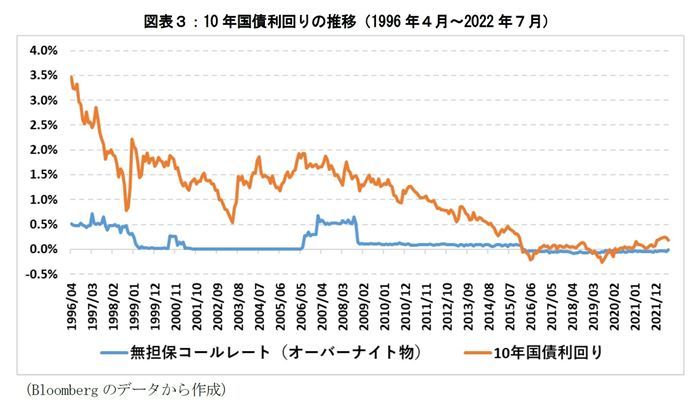

1990年以降、円金利は低下の一途をたどっている。変動金利型住宅ローンは日本銀行の金融政策や短期金利との関連性が高い。短期金利の金利指標として代表的なのは無担保コールレート(オーバーナイト物)である。

無担保コールレート(オーバーナイト物)は、日本銀行の金融政策における操作目標に位置付けられていたこともあって、日本銀行の金融政策との関連性が高い。1999年の日本銀行によるゼロ金利政策導入以降、0%~0.5%のレンジで推移していたが、2016年1月のマイナス金利政策導入以降、マイナス圏を推移している。

固定金利型住宅ローン適用金利など、様々な金利との関連性の高いと指摘される金利指標の10年国債利回りは、日本銀行によるゼロ金利政策が導入された1999年以降、1~2%のレンジで推移していたが、特に物価の安定目標(消費者物価指数(除く生鮮食品)の前年比2%増の実現)が設定されて異次元金融緩和が導入された2013年以降は1%割れが常態化している(図表3)。

また、2016年9月に10年国債利回りをゼロ%近辺で推移させることを目指すイールドカーブコントロールが導入され、実際に10年国債利回りがゼロ%前後を推移する状況が6年間継続している(2022年8月時点)。

通常、長期金利の水準はその国の経済成長率やインフレ率等のファンダメンタルズに対する市場参加者の将来期待に基づいて形成されるものだが、これらが低水準であるのに加えて、日本の低金利環境を説明する上で、日本銀行による金融政策の影響が大きく、無視できなくなっている。

このような低金利環境が長期化する中で、住宅金融支援機構によると、民間金融機関が設定する住宅ローンの店頭金利は、固定金利期間選択型(10年)で3.55%(年率)、変動金利型で2.475%となっている(2022年8月時点)。これらの店頭金利の水準は1990年代より横ばいで推移している。

店頭金利とは住宅ローンの基準となる金利で、多くの金融機関が長・短プライムレート(大企業向けの優遇貸出金利)を参考に決定しており、店頭金利の水準だけを見ると、低金利環境の影響は見られないように思われる。しかしながら、実際に住宅ローンの借り入れにおいて返済額の計算に用いられる金利(適用金利)は、住宅ローンの借り手の属性や購入予定の不動産の状況、他の金融機関等が提供する住宅ローンの金利の水準などを参考に、店頭金利よりも引き下げられた水準で決定されるのが一般的である。

低金利環境の長期化は店頭金利ではなく、引き下げ後の適用金利の水準の決定に影響を与えている。民間金融機関における2022年8月時点の適用金利の最低水準を調べてみると、全期間固定型(借入期間21~35年)で1.2%、固定金利型10年で0.8%、変動金利型で0.4%くらいの水準となっている。適用利率が低くなると、住宅ローン返済における利息総額が減るため、相対的に住宅ローンを借り入れて住宅購入を行うインセンティブが高まることになる。

住宅ローン減税による順ざや

住宅ローン減税制度とは、住宅ローンを借り入れて住宅を購入する際に、購入者の金利負担の軽減を図るためのものである。

2022年の税制改正以降、新築住宅の場合は毎年末の住宅ローン残高か住宅の取得価額のうちのいずれか小さい方の金額の0.7%が13年間にわたり所得税から控除される。所得税から控除しきれない場合は住民税からも一部控除される。住宅ローンの適用金利が0.7%未満であれば、住宅ローン返済額における利息支払額よりも所得控除額が大きくなる(債務者から見て順ざや)。

前項で紹介したように変動金利型で借り入れると、適用金利が0.7%未満で取り組むことができる市場環境にあるため、住宅ローン減税による順ざやのメリットを享受することが可能になっている。

それゆえ、当初13年間の総計で新築一般住宅は273万円、長期優良・低炭素住宅は455万円などの上限があるが、適用金利が0.7%未満である限りにおいて、住宅ローンをある程度借り入れた方が経済的なメリットは大きくなる。控除額の上限額を考慮に入れると、13年目まで一般住宅の場合は3,000万円、長期優良・低炭素住宅の場合は5,000万円の借入残高があるように住宅ローンを借り入れると、当該制度による所得控除額のメリットが最も大きくなる(*1)。

住宅ローンの借入額が大きくなると、それだけ毎月の住宅ローン返済額の負担は大きくなる。しかし、住宅ローン減税は住宅ローンの借り入れる個人単位で申請することができるため、月々の住宅ローンの返済額に対してある程度余裕のある収入水準にあれば、共働きの夫婦で住宅ローンを借り入れる(ペアローン)などして、さらに世帯単位で所得控除額を大きくすることも可能である(*2)。

*1:ただし、所得控除のメリットを最大化するように借り入れると、所得控除額が大きくなるメリットよりも金融機関に支払う利息が増えるデメリットの方が大きくなるため、必ずしも最適な行動とは言えない点に注意する必要がある。詳しくは「2022年の税制改正による住宅ローン契約者への影響-住宅ローン減税から得られる経済メリットの最大化問題について」(ニッセイ基礎研究所 2022年1月18日)を参照されたい。

*2:節税メリットが大きくなる一方で、融資手数料などの諸費用は大きくなる点に留意する必要がある。

マンション価格の上昇

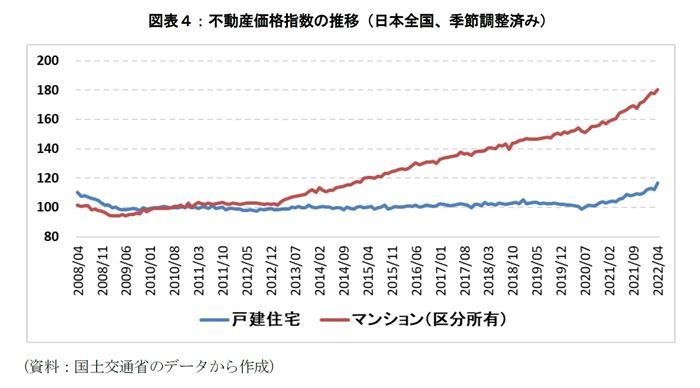

国土交通省が公表している不動産価格指数によると、2010年の平均値を100としたとき、2022年4月末の日本全国の指数値(季節調整値)は、戸建住宅で116.8、マンション(区分所有)で180.3となっている。

時系列データを見ると、戸建住宅の価格が横ばいで推移する一方で、マンション(区分所有)の価格が右肩上がりで上昇してきたことが分かる(図表4)。最近特に不動産価格の上昇基調が強まっており、2022年4月時点で戸建住宅は12.6%(前年同月比)、マンション(区分所有)は12.2%(同)の上昇となっている。不動産価格が上昇すると、住宅ローンの借入額もそれに応じて大きくなると考えられる。

一般的に不動産価格の上昇は住宅購入への需要を徐々に抑制すると推測されるが、低金利環境の長期化や住宅ローン減税による順ざやに加えて、共働き世帯が増えていることも、購買力の維持に寄与しているとみられる。

一般的に、マンション価格が上昇してきた背景として指摘されているのは、先述した低金利環境の長期化や住宅ローン減税による順ざやだけではなく、公示地価の上昇、建設業界の人手不足、世界的な需要増やインフレに伴う建設資材価格の上昇なども指摘されている。特にマンションは多くの人が入居するため、利便性の高い土地に建てられることが多い。多くの人が入居すれば、またその周辺の利便性が向上するといった相乗効果も見込まれるだろう。そのため、戸建住宅よりもマンション価格の上昇基調が継続しやすいと言えるのかもしれない。

住宅ローン市場の動向

変動金利型住宅ローンのシェアが拡大

図表1によると、中長期的に住宅金融支援機構のマーケットシェアが縮小している一方で、国内銀行のマーケットシェアが拡大していることが分かる。住宅金融支援機構は固定金利型の住宅ローン商品を販売している一方で、国内銀行は固定金利型だけではなく変動金利型の住宅ローン商品も販売している。

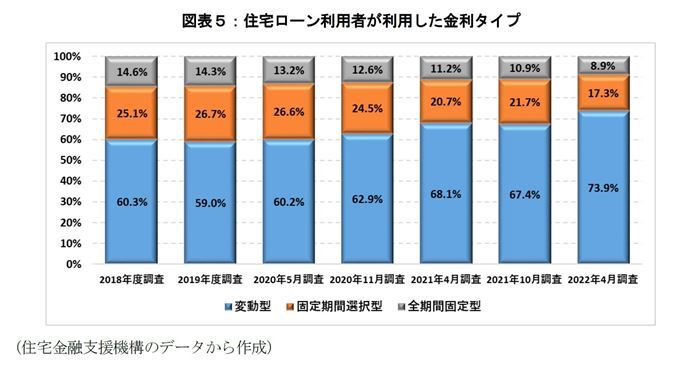

2022年4月の住宅金融支援機構の調査によると、変動金利型住宅ローンの利用割合が徐々に拡大しており、直近では74%を占めている(図表5)。先述したように、低金利環境が長期化している中で、相対的に取組時の適用金利の水準が低い変動金利型で借り入れ、住宅ローン減税の経済的なメリットも享受しながら、毎月の返済額を抑制する個人が増えているものとみられる。

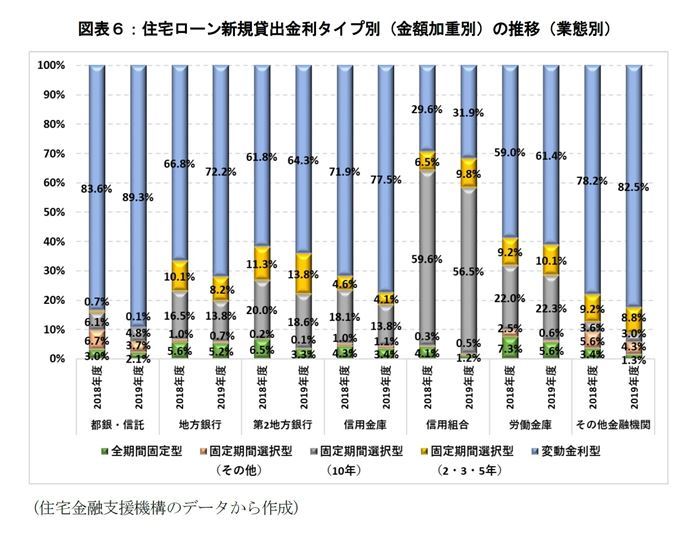

図表6は業態別の住宅ローンの新規貸出における金利タイプ別の構成比を示したものである。業態に関係なく国内銀行が販売する変動金利型住宅ローンの新規取組が伸びていることが分かる。つまり、家計の住宅ローン残高の伸びは、国内銀行による変動金利型住宅ローン販売の拡大が大きく寄与している。

但し、2019年度の都銀・信託が提供する変動金利型住宅ローンの新規取組が9割程度になっている一方で、信用組合では3割程度にとどまるなど業態別にみると住宅ローンの金利タイプの選択に違いがある。

この点は、都銀は都市部に営業基盤を持つ、信託銀行は富裕層を多く顧客に持つ一方で、信用金庫や信用組合は中小企業の経営者やその従業員がメインの顧客層になるなど、業態ごとの顧客層の違い、各金融機関の住宅ローンの販売戦略の違いなどに起因しているとみられる。住宅金融支援機構の調査によると、このように程度に差はあるものの、国内銀行は業態に限らず、変動金利型住宅ローンの販売を重視しており、今後も伸長していくものと見ている。

住宅ローンの借入期間の長期化

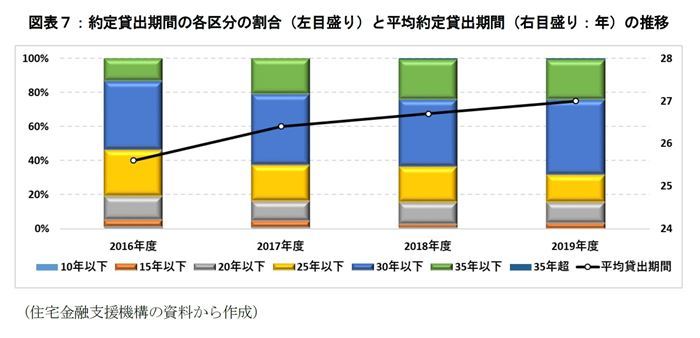

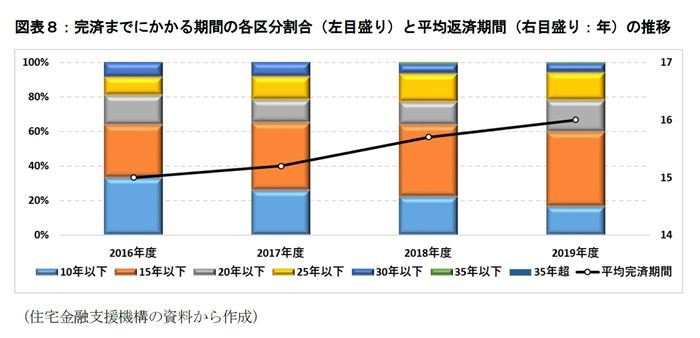

住宅金融支援機構の調査によると、個人の住宅ローンの借入期間が長期化している。2016年から2019年にかけて、約定貸出期間は25.6年から27.0年(図表7)に、完済するまでにかかる期間も15.0年から16.0年(図表8)に長期化している。

長らく賃金が横ばいで推移する中で、特に新築・中古ともにマンション価格は上昇しており、これらの住宅を購入する際に個人は相対的に適用金利の低い変動金利型住宅ローンを選択するだけではなく、借入期間も長期化することで毎月の住宅ローンの返済額を抑制しているものとみられる。

住宅ローンのシェアを伸ばす信託銀行、地方銀行と新規参入銀行

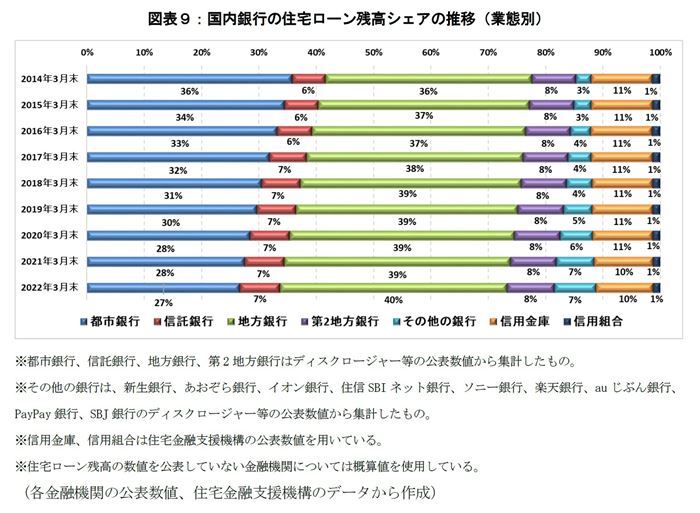

図表9は各金融機関のディスクロージャー等の公表数値から住宅ローンを集計し、業態別の残高シェアを計算したものである。業態別の住宅ローン残高シェアの推移を見ると、シェアを伸ばしている業態とそうでない業態があることが分かる。

個別の金融機関で比較すると都市銀行や一部の信託銀行の残高シェアが大きく、基本的には金融機関の規模と住宅ローン残高シェアと関連している。2014年度以降の推移を見ると、信託銀行(6%→7%)、地方銀行(36%→40%)とその他の銀行(3%→7%)はシェアを伸ばしているが、都市銀行(36%→27%)や信用金庫(11%→10%)はシェアを落としている。

一部の銀行で住宅ローンから撤退する動きがみられる中で、その他の銀行では流通系やインターネット専業銀行等の新たに参入した銀行(以降、「新規参入銀行」と呼ぶ)のシェアが高まっている。

都市銀行は海外での貸出や運用を強化して収益力の向上を図る方向にあるが、一部の信託銀行、地方銀行や新規参入銀行は住宅ローンからの利ざやの獲得や手数料収入を重視しているものとみられる。

一方で、低金利環境が長期化していることで、これらの一部の信託銀行、地方銀行と新規参入銀行で住宅ローンの獲得競争が過熱しており、変動金利型住宅ローンを中心に、適用金利の低下に寄与しているものと考えられる。

今後も住宅ローンの獲得競争は継続するとみている。住宅ローン契約は給与振り込み口座の獲得につながることから、購買履歴や資産に関する正確なデータの取得が期待でき、消費者との他の取引においてもデータ分析によるシナジー効果が見込まれるためである。銀行業においても広告業への参入が認められるなど、金融機関においてデータ分析業務の位置づけが高まることになると、銀行口座をいかに抱えておくかが重要になってくる。

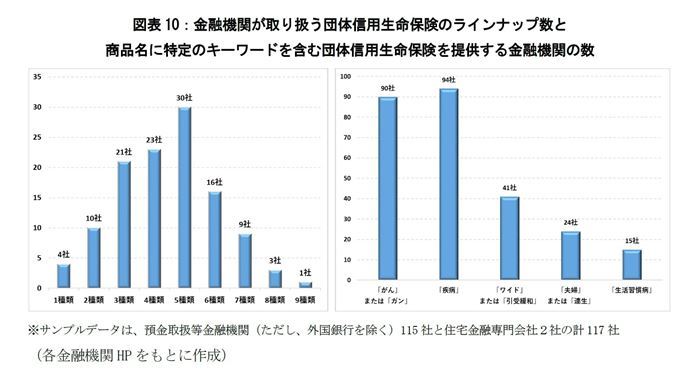

特約付きの団体信用生命保険を選好する個人の増加

基本的に金融機関から住宅ローンを借り入れる際に団信への加入を求められるが、追加コストなし(*3)に最低限の保障(死亡や高度障害状態になると住宅ローンが完済され残債がゼロになる)を受けられる団信を選択できることが多い。さらに充実した団信(がん・脳卒中・急性心筋梗塞になると住宅ローンの残債がゼロになる等)に加入する場合は、金利の上乗せなどの追加的なコストの支払いが求められるのが通例である。

低金利環境の長期化や過熱する住宅ローン販売競争から変動金利型住宅ローン金利の低位安定が期待でき、さらに住宅ローン減税で順ざやによる経済メリットも獲得できる中で、保障内容の充実した団体信用生命保険(団信)を取り組む人が増えており、適用金利の水準だけではなく充実した団信の有無も住宅ローンをどの金融機関で取り組むかを決める判断基準の一つになっている。

例えば、ソニー銀行のプレスリリース(*4)によると、ソニー銀行で2020年度に住宅ローンを利用した人の利用動向をみると、金利の上乗せがあっても保障の手厚い団信に加入する人が増えているとのことである。住宅ローンの適用金利が低水準にあることで、一部の個人はトータルコストで団信を選択するようになっている。

このような住宅ローン契約者の動向がみられる中で、金融機関サイドも団信の充実が住宅ローン商品の差別化につながることから、団信のラインナップ数を拡大させ、住宅ローン利用者の多様なニーズに対応している(図表10)。

*3:この場合、住宅ローンを借り入れる先の金融機関が団体信用生命保険の保険料を負担する

*4:「住宅ローンのお客さまのご利用動向に関するお知らせ」(ソニー銀行、2021年6月4日)

まとめ

2021年の住宅ローン市場は堅調であったが、図表2で示したように2022年に入ってから個人向け住宅ローンの資金需要判断D.I.はマイナス圏に突入し、2022年は住宅ローンに対する需要が低減することが予想されている。2008年9月に生じたリーマンショックでは、個人向け住宅ローンの資金需要判断D.I.がマイナス圏をしばらく推移し、住宅ローン貸出残高も減少トレンドに転じた。この状況がしばらく継続するのか、またプラス圏に戻るのかが注目される。

世界的なインフレに伴う建築資材価格高騰や賃金上昇などに起因した不動産価格の上昇や、インフレ抑制のための海外の中央銀行による金融引き締め(利上げ)とそれに伴う景気減速に対する懸念が日本の住宅市場にも波及するかどうかがポイントとして挙げられる。日本においても世界的なエネルギーや食料品の価格上昇や円安の影響を受けて物価上昇に転じつつあり、それに伴って日本銀行も金融政策の正常化に舵を切るのかが注目されている。

仮に、日本銀行が金融政策の正常化に踏み切った場合は、まずは長短金利差を確保するためにイールドカーブコントロールを解除して長期金利を上昇させ、その後にマイナス金利政策を解除して短期金利を利上げしていくことになるだろう。その際には、まずは長期金利との関連性の強い固定金利型から上昇し、その後に短期金利との関連性が強い変動金利型が上昇していくことになる。2022年の税制改正で住宅ローン減税の節税メリットが縮小されたこともあって、今後の住宅ローン市場の動向は変動金利型住宅ローンの適用金利の水準に依存することになる。その意味では日本銀行がマイナス金利政策を解除して短期金利を利上げしていくかどうかが、住宅ローン市場にとって重要な問題点になってくる。金融機関間の住宅ローンの獲得競争も継続するであろうが、日本銀行が短期金利の利上げに踏み切れば、利上げの程度にもよるが、金融機関は預金金利を引き上げていく必要に迫られることになり、変動金利型住宅ローンの適用金利もその水準を切り上げていくことになるだろう。

福本 勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 金融研究部 上席研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・2022年の税制改正による住宅ローン契約者への影響 ―― 住宅ローン減税から得られる経済メリットの最大化問題について

・変動金利型と固定金利型のどちらの住宅ローンを選択すべきか ―― 市場動向から最適な住宅ローンの借入戦略について考える

・変動金利型住宅ローンの残高増加が家計支出に与える影響

・日本銀行の金融緩和解除で長期金利はどの程度上昇するか ―― 日銀の金融緩和政策による長期金利の下押し効果の測定

・家計債務からマイナス金利政策について考える