この記事は2022年7月14日に「ニッセイ基礎研究所」で公開された「2022年の税制改正による住宅ローン契約者への影響-住宅ローン減税から得られる経済メリットの最大化問題について」を一部編集し、転載したものです。

※ 本稿は2022年1月18日に発行した「基礎研レポート」を加筆・修正したものである。

2022年の住宅ローン減税制度改正の中身

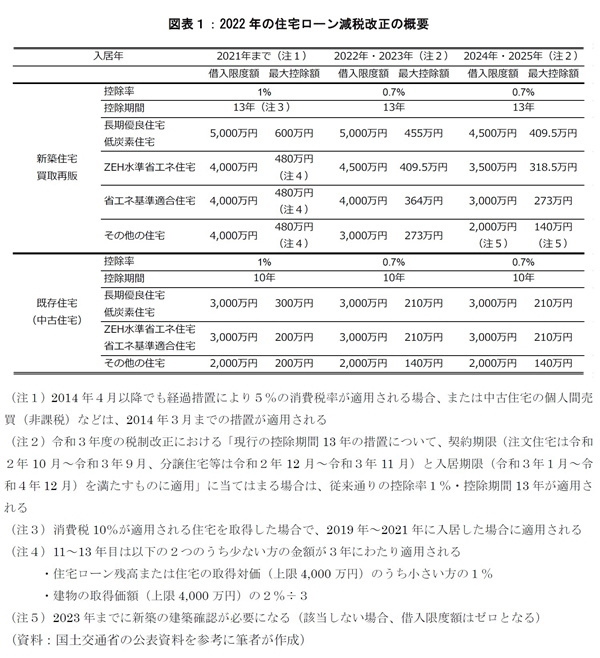

2021年12月24日に閣議決定された令和4年度税制改正の大綱において、控除率の1%から0.7%への引き下げ、一般住宅の借入限度額の4,000万円から3,000万円への引き下げなど、住宅ローン減税制度の改正が盛り込まれた。国土交通省のHPに掲載されている住宅ローン控除に関する税制改正の概要は以下のとおりである。

(1) 入居に係る適用期限を4年間(令和4年~7年)延長

(2) 令和4年以降に入居する場合の措置(*1)は以下の通り

・控除率を0.7%、控除期間を新築住宅は原則13年、既存住宅は10年とする

・既存住宅を含め、住宅の環境性能等に応じた借入限度額の上乗せ措置を講じる

・令和6年以降に建築確認を受ける新築住宅について、省エネ基準適合の要件化

・既存住宅の築年数要件(耐火住宅25年以内、非耐火住宅20年以内)について、「昭和57年以降に建築された住宅」(新耐震基準適合住宅)に緩和

・新築住宅の床面積要件について、令和5年以前に建築確認を受けたものは40㎡以上に緩和(合計所得金額1,000万円以下の者に限る)

・適用対象者の所得要件を合計所得金額3,000万円以下から2,000万円以下に引き下げ

今回の税制改正は入居時点に応じて適用されることになる。ただし、令和3年度の税制改正における「現行の控除期間13年の措置について、契約期限(注文住宅は令和2年10月~令和3年9月、分譲住宅等は令和2年12月~令和3年11月)と入居期限(令和3年1月~令和4年12月)を満たすものに適用」に当てはまる場合は、従来通りの控除率1%・控除期間13年が適用される。

今回の改正に伴い、カーボンニュートラル実現に向けて、2024年以降の新築住宅での適用は基本的に長期優良住宅や低炭素住宅、ZEH水準省エネ住宅や省エネ基準適合住宅に限られ、一般住宅に対する借入限度額は引き下げられる。

例えば、2022年~2023年にかけて新築の一般住宅に入居する場合に受けられる所得控除額の最大額は40万円(=4,000万円×1%)から21万円(=3,000万円×0.7%)に下がるなど、住宅ローン減税から享受できる経済メリットは徐々に低下していくことになる(図表1)。

このような税制改正が行われた背景には、会計検査院による平成30年度決算検査報告の「第2租税特別措置(住宅ローン控除特例及び譲渡特例)の適用状況、検証状況等について」の中で、控除に関わる費用は国費によることから、現行制度が国民の納得できるような必要最小限のものになっているか検討するよう指摘した点がある。

具体的には、当該資料の中で「住宅ローンを借り入れている人の約78%が控除率1%よりも低い借入金利が適用」されており、住宅ローン減税の適用期間において、毎年の住宅ローン控除額が住宅ローンの利息支払額を上回ることで、「住宅ローンを組む必要がないのに住宅ローンを組む動機付けになる」、「住宅ローン控除特例の適用期間が終了するまで住宅ローンの繰り上げ返済をしない動機付けになる」と言及している。

住宅ローン減税が導入された1986年時点では、控除率1%に対して1986年3月時点の旧住宅金融公庫の融資基準金利は5.25%であった(*2)。日本は長期的に金利の低下トレンドが継続しており、フラット35の借入金利(返済期間21年以上35年以下)の場合、2022年1月時点で金利の範囲は1.3~2.21%となっている(*3)。

また、金融機関が提供している変動金利型住宅ローン金利の最低水準は0.3~0.4%程度である。新型コロナウイルス感染症の拡大に伴って積極的な財政政策が実行されたこともあり、財政健全化の観点から低金利環境に合わせて住宅ローン減税における最大控除額を引き下げておく必要に迫られたのではないかと筆者は推測している。

*1: ただし、令和3年度税制改正における特例措置の適用を受ける場合を除く

*2: 会計検査院「第2 租税特別措置(住宅ローン控除特例及び譲渡特例)の適用状況、検証状況等について」による

*3: フラット35のHP(https://www.flat35.com/loan/flat35/)による

税制改正に伴う住宅ローン借入額に関するブレークイーブン・ポイントのシフト

控除率が0.7%に引き下げられるものの、変動金利型住宅ローンの適用金利の最低水準は0.7%よりも低く、今の市場環境が継続すると住宅ローンの新規契約者は引き続き「順ざや」となる。

しかしながら、借入限度額が引き下げられたことで、利息支払額と最大控除額が等しくなる住宅ローンの借入額のブレークイーブン・ポイント(損益分岐点)はシフトすることになる。

本稿では、会計検査院より指摘のあった「住宅ローン減税の適用期間における利息支払額と最大控除額の比較」の観点で、税制改正に伴って新規契約者のブレークイーブン・ポイントがどの程度シフトするのか計算してみたい。

新築の「その他の住宅」の購入に際して変動金利型住宅ローンを元利均等返済で借り入れる場合を想定して議論を進めていくことにしよう。

ここで住宅ローンを新規に借り入れる契約者には最大控除額を享受できる程度に所得があるものと仮定する。借入1年目から順ざやの状態になるには、従来の所得控除の最大額である40万円に対して変動金利型住宅ローンを0.4%で借り入れた場合、1契約者当たりの利息支払額と所得控除額が等しくなる住宅ローンの最大借入額は1億円(=40万円÷0.4%)となる。

つまり、変動金利型住宅ローンの適用金利が0.4%で一定であれば、住宅ローンの借入額が1億円以下であれば所得控除額が利息支払額を上回ることになる。税制改正後によって最大の所得控除額が21万円に引き下げられたことにより、所得控除額と利息支払額が等しくなる住宅ローンの最大借入額は1億円から5,250万円(=21万円÷0.4%)に引き下がる。

しかしながら、住宅ローンでは元本返済により徐々に利息支払額が低下していくが、借入限度額以上に住宅ローンを借り入れている場合は元本が借入限度額を下回るまで最大控除額を享受することができる。

控除期間における利息支払額の合計と所得控除額の合計との比較で考える場合は、住宅ローン借入額のブレークイーブン・ポイントが1年目から順ざやになる想定より引き上がることになる。

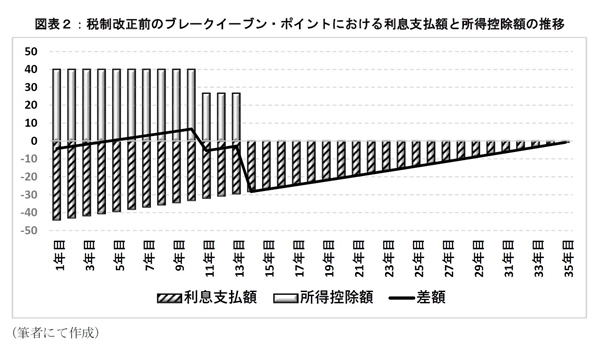

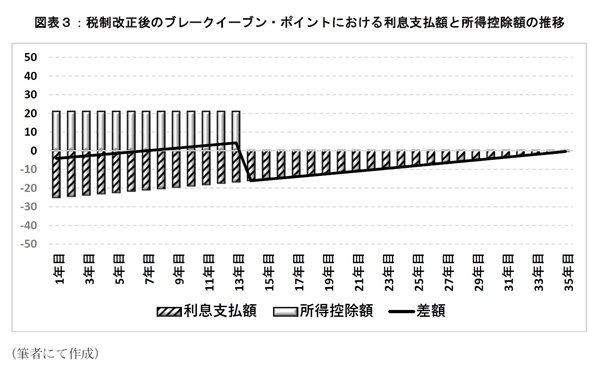

変動金利型住宅ローンを0.4%で借り入れ、控除期間の13年間において適用金利が一定の場合、利息支払額と最大控除額が等しくなるブレークイーブン・ポイントは、税制改正前は1億1,186万円、税制改正後は6,363万円となる。

この場合、税制改正前は5~10年目に、税制改正後は8~13年目に利息支払額が最大控除額を下回ることで利息支払額の合計と最大控除額の合計が一致することになるが、住宅ローンを借り入れ当初は利息支払額が最大控除額よりも大きくなる点に留意する必要がある(図表2、図表3)。

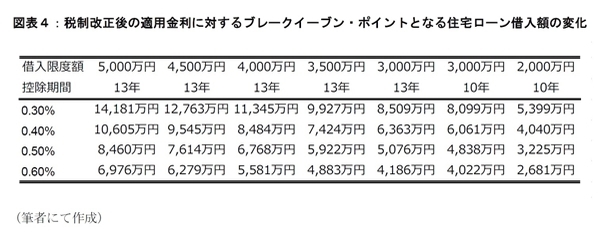

住宅ローンの借入額に関するブレークイーブン・ポイントは変動金利型住宅ローン契約時の適用金利の水準だけではなく、将来の適用金利の変動にも左右される。

図表4では最大借入限度額と契約時の適用金利(借入後13年間一定とする)によって住宅ローンの借入額に関するブレークイーブン・ポイントがどの程度変わるのかを示している。図表4よりも借入額を抑えることで、借入後13年にわたって利息支払額の合計よりも所得控除額の合計の方が大きくなる。

住宅ローン減税から得られる経済メリットを最大化する借入額の水準

2022年以降、住宅ローン減税から経済メリット得るには、図表4で示した借入額のブレークイーブン・ポイントよりも少なく借り入れるべきだと説明した。次に、利息支払額の合計と所得控除額の合計の差額を経済メリットとした上で、最も経済メリットが大きくなる住宅ローン借入額を計算してみたい。

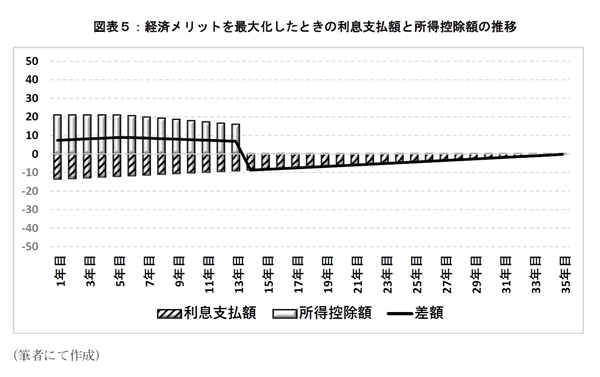

図表5は変動金利型住宅ローンの適用金利が0.4%の場合に、新築のその他の住宅を購入する際に控除期間13年間で所得控除額と利息支払額の差分の合計値が最も大きくなるように借入額を決定したときの利息支払額と所得控除額の推移を示したものである(*4)。

このとき借入額は3,448万円で経済メリットは約103万円となる。興味深いのは、このシナリオに基づくと最大控除額(21万円)を享受するのは当初の5年間にとどまっており、最大控除額を13年間ずっと得るのが決して最適とは言えないということである。つまり、3,448万円以上住宅ローンの借入額を増やすと、所得控除額が増える効果よりも利息支払額が増える効果の方が大きくなるため、経済メリットは徐々に小さくなってしまう。

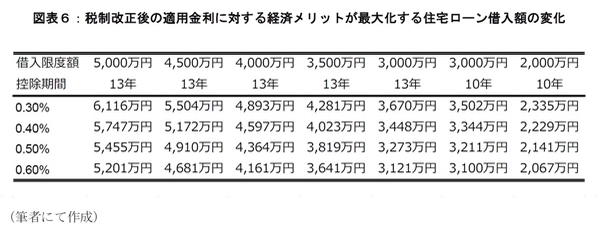

借入限度額と適用金利変化させたときの経済メリットを最大化する住宅ローン借入額については図表6に示している。経済メリットを最大化する借入額は、適用金利が0.3%台にならない限りにおいて借入限度額よりも1,000万円以上高くなることはないことが分かる。

ここから、借入限度額や適用金利の水準に関係なく、住宅ローン減税から得られる経済メリットを追求する場合、控除期間全体にわたって最大控除額が得られるような形で、借入限度額を大きく上回る住宅ローンを借り入れる必要はないと結論付けられる。

*4: 確定申告による所得控除の還付は年1回だが、毎月ある前提で簡易的に算出した

まとめ

本稿では、2022年の税制改正に伴って住宅ローンの新規契約者の経済メリットがどの程度変わるのか、ブレークイーブン・ポイントとなる借入額や経済メリットを最大化する借入額を算出することで確認した。

2021年末時点の首都圏の新築マンションの価格は6,100万円台となっており(*5)、この価格水準に対して、不動産価格分をすべて住宅ローンで借り入れたとしても、変動金利型住宅ローンの適用金利が0.7%よりも低い水準にある限りにおいては、税制改正後の住宅ローン減税においても経済メリットを享受することができる。今後も、住宅購入者にとって住宅ローン減税は経済的に有利な制度であると言える。

しかしながら、控除期間終了後の利息支払額も小さくなる効果を踏まえると、住宅ローンの借入額をできる限り小さくした方がよいだろう。少なくとも控除期間が終了すれば、繰り上げ返済も積極的に進めた方がいいのかもしれない。

例えば、新築のその他住宅を購入して、最適解である3,448万円を住宅ローンとして借り入れて、当初13年間は適用利率が0.4%で一定で推移した場合、経済メリットの総額は103万円程度になると先ほど言及した。

その後14年目に0.5%程度の適用利率の上昇が生じて一定で推移すると、35年間の借入期間が終了するまでに利息支払額の負担は129万円増える。つまり住宅ローン減税から得られる経済メリットはその後の0.5%程度の金利上昇によって消失してしまう程度のものである。

このように、変動金利型住宅ローンで借り入れる場合には、将来の金利変動に晒されることを考慮に入れる必要がある。住宅ローン減税から得られる経済メリットを追求するだけでなく、住宅ローンの一部を固定金利型の住宅ローンで借り入れる(ミックスローンの活用)、預貯金を積み立てるなどしてリスクバッファを確保するなどの対応策も合わせて検討していく必要があるものと思われる(*6)。

*5: 住友不動産販売HP「新築中古マンション市場動向(2021年11月)」を参考にした

*6: 詳しくは「変動金利型と固定金利型のどちらの住宅ローンを選択すべきか-市場動向から最適な住宅ローンの借入戦略について考える」(ニッセイ基礎研究所、2021年11月8日)などを参照されたい。

福本 勇樹 (ふくもと ゆうき)

ニッセイ基礎研究所 金融研究部 上席研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・変動金利型と固定金利型のどちらの住宅ローンを選択すべきか-市場動向から最適な住宅ローンの借入戦略について考える

・変動金利型住宅ローンの残高増加が家計支出に与える影響

・日本銀行の金融緩和解除で長期金利はどの程度上昇するか-日銀の金融緩和政策による長期金利の下押し効果の測定

・キャッシュレス化による経済成長への波及効果について考える-VARモデルによる日本のキャッシュレス化に関する分析

・コロナ禍で拡大した非金融法人による余資運用-民間非金融法人企業の余資運用に関する分析