この記事は2022年10月3日に三菱総合研究所で公開された「IMD「世界競争力年鑑2022」からみる日本の競争力 第2回:分析編」を一部編集し、転載したものです。

今回は、IMD「世界競争力年鑑2022」から競争力を構成する個別項目を詳細にみることで、日本の主たる強みと弱みを確認する。さらに、63カ国・地域の個別項目のデータを用い、統計的な手法も用いつつ、日本の競争力の「弱み」を改善する方向性を検討する。

日本の競争力の注目点

以下では大分類(経済状況、政府の効率性、ビジネス効率性、インフラ)を構成する小分類(第1回、図表4参照)および個別項目の中から日本の競争力をみる上で注目すべき点を記す。なお、以下文中の順位はIMD「世界競争力年鑑2022」における日本の順位(全63カ国・地域中)である。

(1)経済状況(20位):経済より防疫を優先し12位から20位へと大幅低下

経済状況分野の「国内経済」は昨年の8位から27位へと大きく順位を落とした。特に実質GDP成長率や1人当たりGDP成長率、固定資本成長率などが低下しており、この結果からはコロナ禍において防疫を経済より優先し、結果として経済が犠牲になったと推察される。また、この点とも関連した「観光収入」、さらに「貿易対GDP比」が停滞した「貿易」も49位と順位を落とした。

「国際投資」は12位と好順位を維持したが、その構成要素には強みと弱みが混在している。例えば対外直接投資フローは3位、ストックは5位(いずれも金額)だった一方、対内直接投資ストックはGDP比では63位(最下位)となっている。対内直接投資は、技術や知識資本のスピルオーバー(波及)や競争促進を通じ、生産性、潜在成長率や消費者便益の向上をもたらしうる。それゆえ、積極的な推進策が望まれるが、今般の円安の進行に伴い増加が見込まれる点についても注視していく必要があろう。

(2)政府の効率性(39位):経済変化や新事業振興への政策対応力に課題

小分類でみると、「財政状況」は、財政赤字や一般政府債務など、複数の財政収支関連指標により、中期的に下位グループを抜け出せていない。「租税政策」に関しては、42位から34位へと昨年よりやや順位は上昇したが、資本課税・財産税(52位)や社会保険料率(51位)などが下位グループにある。

「制度的枠組み」は25位であるが、経済変化に応じた政策対応の適切性(54位)や中央銀行の政策(50位)、法や規制の枠組み(49位)などが大きく順位を落とした。

「ビジネス法制」関連では、公正な競争を担保する競争に関する法制(8位)などの評価は高い一方、スタートアップに要する日数(37位)や手続き数の多さ(48位)、新規事業の密度(56位)、海外からみた投資インセンティブ(55位)、海外からみた契約の開放性(51位)などの評価が低く、新事業を興し、成長を後押しする環境に課題があることが分かる。

「社会的枠組み」では社会的一体性(13位)などの評価は高いものの、高齢化人口比率(63位)といった構造的な問題、女性議員数の割合(62位)や可処分所得男女比(46位)などが下位グループである。

(3)ビジネス効率性(51位):経営プラクティスは最下位

ビジネス効率性分野の「生産性・効率性」(57位)では、1人当たりGDP(金額37位、成長率43位)や労働生産性(32位)は中位となっているものの、経営層を対象としたアンケート項目である労働生産性評価(59位)、企業の効率性に対する評価(大企業は62位、中小企業は同61位)や、デジタル化を活用した業績改善(60位)は下位であり、評価は低い。

「労働市場」関連では、管理職の国際経験(63位)や有能な管理職の厚み(61位)など、管理職への評価が質量両面で低いことや、海外の高熟練労働者に対する魅力度(54位)の低さが特徴である。

「経営プラクティス」分野は最下位(63位)となった。企業の社会的責任感の強さ(4位)や消費者満足の重視(11位)を除き、ほとんどの指標が下位グループにある。特に企業の意思決定の迅速性、変化する市場への認識、機会と脅威への素早い対応、ビッグデータ分析の意思決定への活用、起業家精神の5項目で最下位(63位)となった。その他の指標でも取締役会の機能(52位)、経営に携わる女性比率(56位)、取締役会における女性比率(47位)など、軒並み低い順位となっている。

また「取り組み・価値観」(58位)でも、変化に対する柔軟性と適応性、企業におけるデジタルトランスフォーメーション(DX)の2指標で最下位(63位)となり、海外のアイデアを広く受け入れる文化の開放性(61位)やグローバル化へ向けた態度(48位)、競争力を支える社会の価値観(57位)などの評価も低い。

(4)インフラ(22位):企業ニーズを満たす技術人材・経営人材の不足

インフラに属する小分類では、「科学インフラ」(8位)と「健康・環境」(9位)の順位が高い。「科学インフラ」に含まれる研究開発支出関連では(総額(3位)、GDP比(7位))、研究開発人材数(総数(2位)、企業内(3位))、論文数(6位)、特許(総数(3位)、人口当たり(4位))、ノーベル賞数(5位)などの項目はいずれも1桁台の順位である。

一方、研究やイノベーションを促す法制の整備(49位)や知的財産権保護(34位)、産学間の知識移転の活発さ(49位)など、研究開発により蓄積された強い知識資本を活かす仕組みの点では未整備との認識である。

「健康・環境」では再生可能エネルギーのシェア(50位)、バイオキャパシティ(51位)、エコロジカルバランス(バイオキャパシティ-フットプリント)(49位)など、環境関係の指標には低位のものもあるが、企業における持続可能性への意識(4位)は高く、平均寿命(2位)や健康寿命(2位)の長さ、健康関連公的支出割合(4位)など健康関連指標はトップクラスにある。

「技術インフラ」では、ブロードバンド加入者(1位)やハイテク輸出額(8位)などは上位に位置する一方、モバイル通信コストの高さ(60位)やICTサービス輸出割合(56位)の順位は低い。また、デジタル技術者(62位)や専門的技術者(56位)の利用可能度も低く、日本の経営者層のニーズを満たす技術人材の不足が課題であることが読み取れる。

「教育」分野では、専門学校、大学以上の教育を受けた比率(8位)、学習到達度(PISA)(5位)などは高順位を維持している一方、教育支出の対GDP比(53位)や大学レベルでの海外からの留学生数比率(44位)、海外への留学者数比率(59位)、英語能力を測るTOEFLスコア(63位)の順位は低い。

さらに経済の要請に見合った大学教育(59位)やビジネスニーズに見合った経営者教育(60位)、企業のニーズを満たす語学能力(62位)の経営層の評価も低い。グローバル化対応の遅れと産学間の閉鎖性が、企業ニーズに見合う人的資本不足の一因と考えられる。

競争力を構成する要素からみた日本の類似国は韓国やドイツ

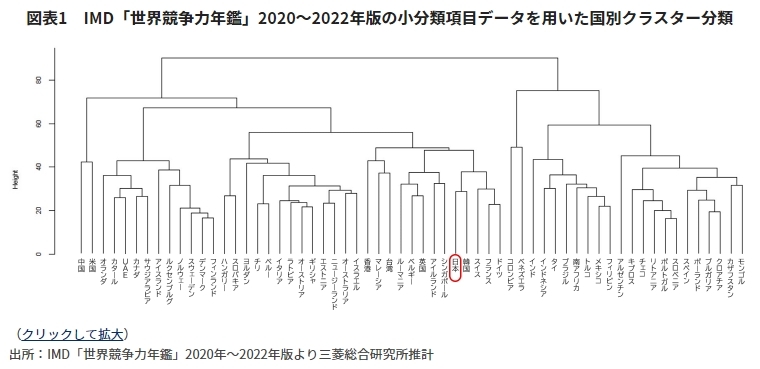

今回当社は、IMD「世界競争力年鑑」の2020年から2022年の3年分の国別、指標別データを用い(*1)、クラスター分析(ウォード法)を行い、競争力を構成する要素の強み、弱みの傾向から国別分類を試みた(図表1)。

結果をみると、日本の競争力の強み、弱みの構成は、特に韓国と類似しており、ドイツ、フランス、スイスと同じクラスターとして分類される。より大きいくくりでは、英国やシンガポール、香港、台湾とも同じクラスターとなる。

なお、競争力順位の高いデンマークやスウェーデンなどの北欧諸国は別のクラスターとして分類され、米国と中国は同じクラスターに属するが、その他の国との類似性は低い。

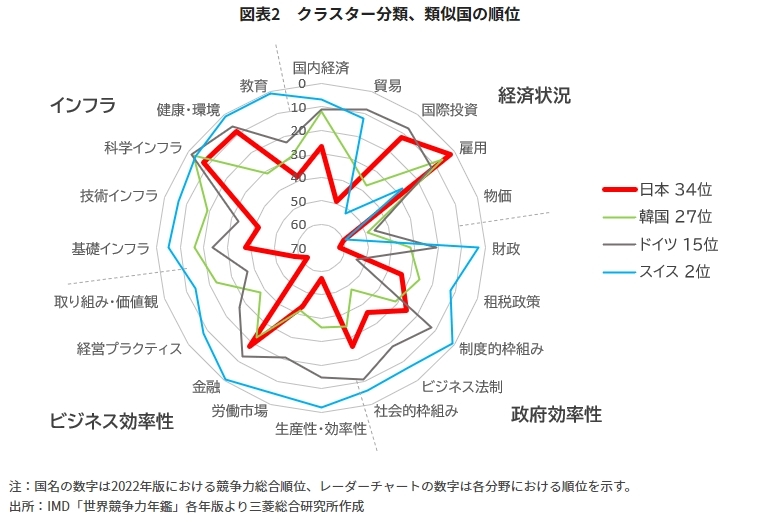

日本が属するクラスターに分類される国は、金融のほか、科学インフラや健康・環境分野を中心としたインフラ分野に相対的な強みがあるものの、物価や財政、租税政策からなる政府の効率性分野の一部(もしくは複数の項目)に相対的に弱みがある(図表2)。ただし、競争力順位の高い国は弱点とする分野が極めて少ない。

そして、このクラスターに属する国の総合順位は、ビジネス効率性分野の強さにより規定される部分が大きい。例えば、ビジネス効率性分野の順位が1桁順位のスイス(4位)やドイツ(21位)は総合順位も高い(*2)が、総合順位が30位前後の日本、フランス、韓国の当該分野の順位はそれぞれ51位、35位、33位である。

ここで競争力総合順位が15位のドイツと日本を比較してみよう。基本的には日独両国とも、大分類であるインフラを構成する科学インフラや健康・環境分野は1桁台であり順位が高い一方、大分類の政府効率性分野では日本は財政が62位、ドイツは租税政策が54位と、下位グループにある。

ただし、ビジネス効率性に含まれる小分類では、金融分野に強みがある点は共通なものの、その他の小分類項目である生産性・効率性(日57位、独15位)や、経営プラクティス(日63位、独27位)などでは、いずれの分野も日本はドイツに大きく水をあけられている。これらビジネス効率性分野の改善が日本の競争力上昇の鍵となる。

競争力を構成する指標間の類似性:強みと弱み

さらに日本の強みと弱みを構成する項目間の関連をみるため、IMD「世界競争力年鑑」の2020年から2022年の3年分で共通する国・地域(61カ国・地域)、および背景データも含めた314指標を対象としクラスター分析(ウォード法)により、指標間の類似性の観点から各競争力項目の分類を行った(*3)。

以下、日本に強みのある項目、弱みのある項目が属する指標群からなるクラスターを2つ抽出し、構成する指標からそれぞれ「知的資本と生産性」「企業活動とそれを支える仕組み」と名付けた。

基本的には、同一クラスターに属する指標は類似性が強い(例えば、同一クラスターに属するのであれば、A指標とB指標はともに強い(ともに弱い)傾向にある)。ただし、日本では「知的資本と生産性」クラスターに属する指標は強みと弱みが混在している点が1つの特徴となっている。

(1)「知的資本と生産性」クラスター:研究開発力に強みも生産性につながらず

本クラスターには研究開発に関する支出や人材、論文、特許などの知的資本に関する指標と、生産性に関する指標が多く含まれる。本クラスターを構成する指標のみを用い計算したところ、知的資本に関する多くの指標でトップクラスであることから、日本は5位と上位になった(図表3)。

日本は知的資本に関わる研究開発やその結果である論文、特許などの指標が強く、高等教育や学習到達度も高い順位を占める(図表3緑枠)。

一方、知的資本と強い関わりを有する生産性関連指標の順位はほぼ30位台~40位台と総じて低い(図表3赤枠)。3カ年61カ国のデータを用いたクラスター分析からは、知的資本と生産性の強い相関が示唆されるが、日本はそのような結果となっていない。その背景には後述するように知的資本を補完する要因に問題があることが推察される。

(2)「企業活動とそれを支える仕組み」クラスター:経営の意思決定力と人材の厚みに課題

本クラスターには主として人的資本、組織資本といった無形資産に関わる指標が多く含まれている。本クラスターを構成する指標のみを用い計算したところ、主たる構成要素である人的資本、組織資本関連で低迷し、その他の関連する政府の効率性分野でも下位項目が多いことから、日本は51位と低い順位となった(図表4)。ただし、本クラスターに属する指標の大半が経営層によるアンケート調査項目(*4)である点には留意が必要である。

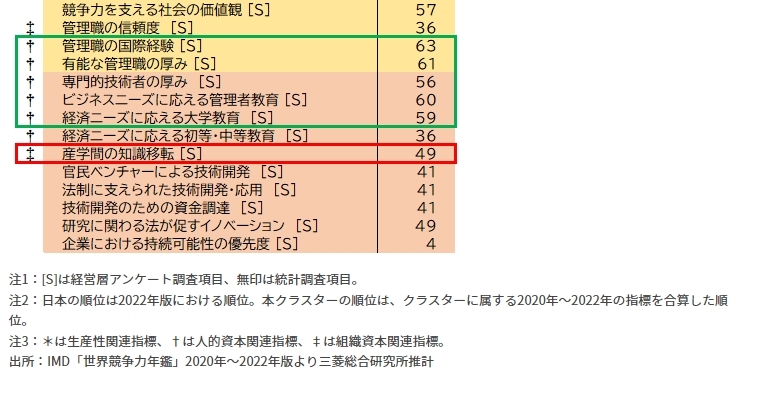

本クラスターでは法や各種規制などの政府の効率性に関わる項目もあるが、特に注目すべきは人的資本関連と組織資本関連の指標であろう。人的資本に関する日本の順位は、管理職の国際経験や有能な管理職の厚み、専門的技術者の厚みといった指標に加え、経済ニーズに応える大学教育、ビジネスニーズに応える管理者教育において、軒並み50位台から60位台の下位グループにある(図表4緑枠)。前節の知的資本関連では高等教育や学習到達度の高さが見て取れたが、それがニーズを満たす高度人材の厚みにはつながっていない。

組織資本に関する日本の順位をみると、企業における人材確保・定着の優先度やリーダーの社会的責任ではそれぞれ4位と高い順位となっているが、企業の意思決定の迅速性、市場環境変化への認識度、機会と脅威への素早い対応、ビッグデータ分析の意思決定への活用、変化に対する柔軟性や適応性、企業におけるデジタルトランスフォーメーション(DX)の6項目で最下位(63位)であり、企業におけるデジタル技術の活用は60位、取締役会の機能、グローバル化への積極性、産学官の知識移転(*5)といった項目も50位前後の低い評価である(図表4赤枠)。

また、経営層が評価する生産性関連項目(労働者の生産性・競争力、国際標準からみた大企業、中小企業の生産性)の順位は最下位グループであり(図表4青枠)、前節でみた定量的な生産性指標の順位(30位台~40位台)をも大幅に下回っている。

また、その他政策関連では、企業の競争力を促進する法・規制や経済環境変化に応じた政策の適応性、企業創出の法制度によるサポートなどの指標が40位台から50位台と低迷しており、企業活動の政策面でのサポートにも問題があることが見て取れる。

(3)組織資本と人的資本の強い連関

日本は経済ニーズやビジネスニーズに応える人的資本や、市場変化を的確に認識し迅速に意思決定を行う組織資本に課題がある。

ここでIMD「世界競争力年鑑」の直近3年の各国の個別指標のデータを用い、日本の代表的な弱点項目である「企業の意思決定の迅速性」指標と相関の高い上位30指標を抽出した(図表5)。

それによれば、企業の意思決定の迅速さは機会と脅威への素早い対応やデジタル技術の活用、市場環境変化の認識、DX、ビッグデータの意思決定の活用、取締役会の機能などからなる各種組織資本関連指標、管理者教育や有能な管理職の厚み、経済ニーズに応える大学教育といった人的資本関連指標項目との相関の高さが見て取れる。

この結果からは、組織資本と人的資本の課題は相互に連関しており、一体的に改善していくことの必要性が示唆される。

(4)知的資本の強みを活かすには人的資本と組織資本の整備が不可欠

今回のクラスター分析と指標別競争力順位を照らし合わせた結果からは、日本の強い知的資本が生産性につながらない背景には、知的資本を活かす補完的な要素である人的資本や組織資本などの弱さが一因となっていることが推察される(*6)。

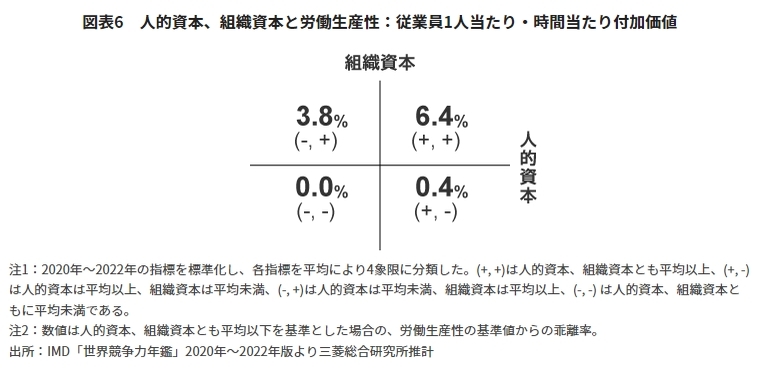

ここで、人的資本として「デジタル技術者の厚み」、組織資本として「企業の意思決定の迅速性」指標をとり、それぞれの平均値を基準として4つの象限に分け、それぞれのカテゴリーに入る国の労働生産性をみた。それによると、人的資本、組織資本とも平均以上の場合の労働生産性は、両資本とも平均未満の国の生産性を約6%上回る結果となった。

なお、組織資本のみが平均以上の場合は、基準より約4%増となるが、人的資本のみが平均以上の場合はわずかに基準を上回る程度の結果となった。この結果は、人的資本に偏ることなく、組織資本を併せて整備していくことの必要性を示唆している(図表6)。

日本の競争力向上に向けて

(1)人的資本向上と、そのための仕組み整備:高度人材投資に向けて取締役会の積極的関与が必要

IMD「世界競争力年鑑」の結果からは、日本には基礎的な学力や能力を兼ね備えた人材は十分にあるものの、経済や企業のニーズに柔軟に応えうる専門性の高い人材が不足していることが見て取れる。その点を解消するには、民の積極的な対応のみならず、民の活動を支え促す官の役割も大きい。

人的資本向上の面では、まず、産官学の交流の活発化により企業ニーズの所在と必要な人材像を明確化することが必要である。その上で、HR Tech(人事・人材関連の問題を決する技術)の活用や、ジョブ型雇用システムなども組み合わせつつ、必要な人材の厚みを増し、知識資本を有効活用する環境を整備していくことが望まれる。

なお、その際、人材への投資や育成方針、働き方やモチベーション、賃金などの検討、情報開示に加え、実効性の高い監督機能の発揮などの点において、取締役会の果たすべき役割は大きい。

また、雇用関連でも官民の協働が必要である。来たるべきデジタル技術の活用と脱炭素化による産業構造変化は、雇用に多大な影響をもたらすことを余儀なくする。企業のダイナミックな新陳代謝によりもたらされる経済再生は、それを可能とする人材流動化が前提となる。

成長領域へのキャリアシフトを実現するには、高度人材教育に加え、「北欧型の積極的労働政策」のように集中的に教育や職業訓練を行う仕組みを検討することも必要となる(*7)。

(2)デジタル化を活用した組織資本の整備:払拭すべきデジタル化に後ろ向きな経営姿勢

日本の弱点ある市場環境変化への認識や変化への迅速な対応、デジタル活用力など組織資本に関わる経営層アンケート項目は中期的に低迷が続いている。このことは、経営層は弱みと認識しつつも、優先度の高い対応事項とみなしていないことを意味している。

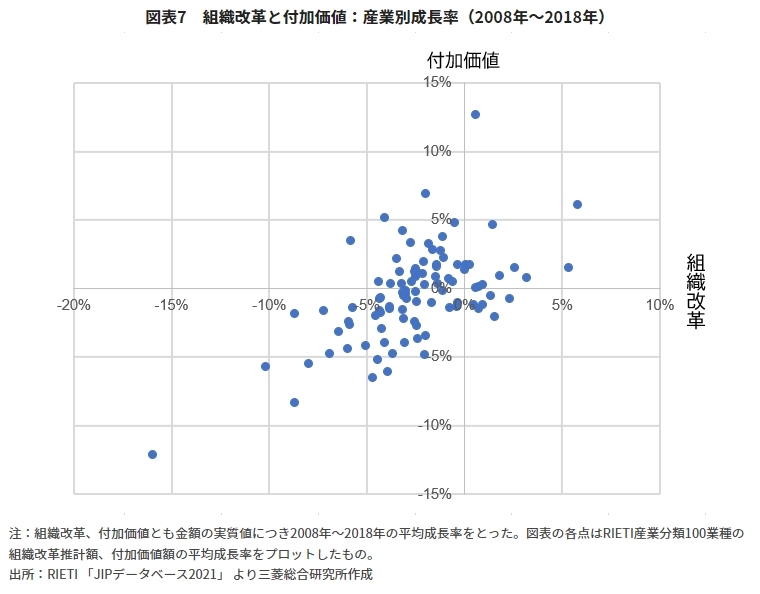

組織資本の重要性は、IMDのデータを用いた図表4~図表6の結果のほか、マクロの統計からも確認できる。経済産業研究所(RIETI)の整備するJIPデータベースは、無形資産の1つとして「組織改革」を一定の方法論のもとで金額換算して推計(*8)し、公表している。その資料を用い、データの得られる直近10年(2008年~2018年)の組織改革と付加価値の平均伸び率を100産業につきプロットしたのが図表7である。

ここからは、多くの産業において直近10年の組織改革推計額はマイナス成長であったこと、組織改革推計額と付加価値額の伸びには正の相関の傾向がみられること、の2点が読み取れる。

一方、先のクラスター分析からも明らかなとおり、組織資本や人的資本の項目が含まれるクラスターには、企業におけるデジタル技術の活用やデジタルトランスフォーメーションといった、デジタル化関連項目が含まれている。日本はこれらの項目が最下位グループにあり、デジタル化の活用面で課題があることが分かる。

企業としては、デジタル化を活用しつつ意思決定の支援、市場動向の把握、ビジネスパートナーの探索、新事業の創出、業務効率化などに応用する方向性を強化することで、新たな需要の創出、ひいては生産性、競争力の向上を目指すべきであろう。

*1:IMD「世界競争力年鑑」の2020年から2022年の3年分で共通する国・地域(61カ国・地域)、および背景データも含めた314指標を対象としている。なお、各指標は原データを標準化した上で分析している。

*2:日本と近いクラスターにあり、ビジネス効率分野の高い台湾(6位)、香港(7位)、シンガポール(9位)は総合順位でもトップ10に入っている。

*3:今回は314指標を12クラスターに分類しているが、クラスターごとの構成指標数は大きく異なる。今回は日本の強み分野と弱み分野を多く含むクラスター分類のみを提示する。

*4:総じて日本のアンケート結果における日本の順位は統計項目の順位と大きな差がある。この背景には、国民性の問題や、日本の経営層が想定する達成基準が高いなどの理由が考えられる。この点については下記参照。

三菱総合研究所 エコノミックレビュー「IMD『世界競争力年鑑2020』からみる日本の競争力 第3回:統計と経営層の意識の乖離から競争力改善ポイントを探る」(2020年10月)

*5:日本企業の研究開発が自前主義を基本とし、外部との協調や連携を進めるオープン・イノベーションが不活発であることなども、知識資本が生産性につながっていない一因と考えられる。

*6:例えばBrynjolfsson, et al.(2002)(Brynjolfsson, E., L. Hitt, and S. Yang (2002). “Intangible Assets: Computers and Organizational Capital,” Brookings Papers on Economic Activity 2002, pp. 137-181.)では、人的資本や組織資本が企業の生産性や市場評価にプラスの効果を与えるとの定量的な分析を行っている。

*7:当社は2022年になり、在職を中心としたワンノッチ型キャリアシフトのほか、業界をまたぐ人材移動を含む再チャレンジ型キャリアシフト、創造人材育成型キャリアシフトなど、産官学の協働によるキャリアシフト推進や、在職時から失業時までをカバーする「カスケード型積極的労働政策」の必要性を説いている。

三菱総合研究所 エコノミックレビュー「DX・GX 時代に対応するキャリアシフトを提言」(2022年7月)

*8:JIPデータベースでは、「法人企業統計」から得た経営者報酬額を用い、「組織改革」を金額換算し推計している。推計の詳細はRIETI「JIPデータベース2021」参照。