この記事は2022年10月24日(月)配信されたメールマガジンの記事「岡三会田・田・松本賢 アンダースロー(日本経済の新しい見方)『緊縮財政=財政再建ではない』を一部編集し、転載したものです。

要旨

積極財政でネットの資金需要を拡大すると、リフレの力が強くなり、企業が収益を上げやすい環境となることで、投資の期待リターンも上昇し、企業の支出は増加して、企業の貯蓄率は低下していくと考えられる。積極財政でネットの資金需要(企業貯蓄率+財政収支)を-5%の新目標に誘導した場合、財政赤字の縮小は大きく遅れるが、企業の貯蓄率は正常なマイナスまで低下し、総需要を破壊する力が一掃され、デフレ構造不況脱却の形になることがわかる。

企業の貯蓄率の低下は、企業の投資の拡大を意味し、家計にも所得が回るようになることで、消費も回復し、リフレの力が名目GDP成長率を押し上げる。名目GDP成長率は、いずれ政府の目標の3%に到達する可能性があることを示す。これがネットの資金需要が、景気停滞の0%でも、景気過熱の-10%でもなく、-5%が望ましい水準である理由だ。財政収支の赤字が続くが、名目GDP成長率から財政赤字を引いた差の灰色を財政状況の改善モメンタムとすると、相当に強い改善モメンタムが生まれることがわかる。

積極財政によるネットの資金需要の拡大が、デフレ構造不況脱却への経済のファンダメンタルズの回復と財政再建につながる。緊縮財政=財政再建ではないことを明らかだ。これまでの緊縮財政による、増税と歳出削減では、財政状況が改善しなかった方法論の間違いを認めるべきだと考える。

デフレ構造不況脱却の形

企業の貯蓄率と財政収支の動き

積極財政によるネットの資金需要の拡大が、デフレ構造不況脱却への経済のファンダメンタルズの回復と財政再建につながることを示す。緊縮財政=財政再建ではないことを明らかにする。

積極財政でネットの資金需要を拡大すると、リフレの力が強くなり、企業が収益を上げやすい環境となることで、投資の期待リターンも上昇し、企業の支出は増加して、企業の貯蓄率は低下していくと考えられる。

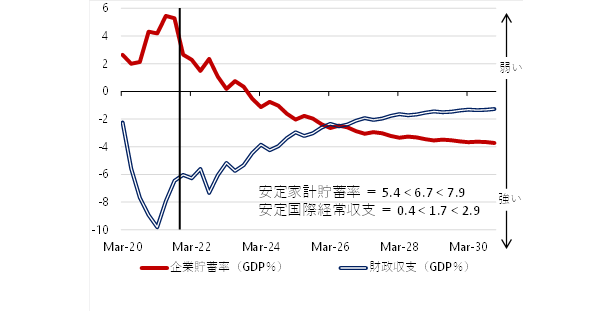

図1は、積極財政でネットの資金需要(企業貯蓄率+財政収支)を-5%の新目標に誘導した時の、赤の企業の貯蓄率と、青の財政収支の動きだ。

積極財政で、青の財政赤字の縮小は大きく遅れるが、赤の企業の貯蓄率は正常なマイナスまで低下し、総需要を破壊する力が一掃され、デフレ構造不況脱却の形になることがわかる。

▽図1:積極財政の場合(ネットの資金需要=-5%)の企業貯蓄率

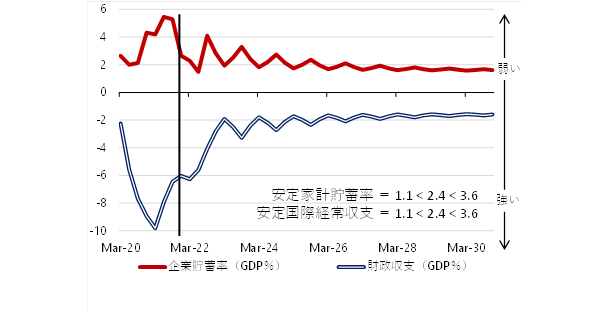

ネットの資金需要を消滅させるケース

図2は、古い財政運営でプライマリーバランスの黒字化目標に拘り、これまでのようにネットの資金需要を消滅させるケースだ。

目先の青の財政赤字の縮小ペースは速いが、企業の投資の期待リターンは上がらず、赤の企業の貯蓄率は異常なプラスのままで、総需要を破壊する力が残り、デフレ構造不況が継続してしまうことがわかる。

安定する家計の貯蓄率の水準には圧倒的な差があり、図1では高く、家計に所得がしっかり回っていますが、図2では低く、所得が回らず、家計のファンダメンタルズの状態には天と地の差が生れる。企業と政府の合わせた支出は、家計に所得が回る力となるため、投資による生産性の向上の効果も合わせて、民間貯蓄が増加し、国際経常収支は黒字を維持することができる。

2030年までの長期で考えれば、積極財政でも、デフレ構造不況脱却と家計のファンダメンタルズの回復が税収を押し上げ、財政収支の水準は実は緊縮財政と変わらないことになる。

▽図2:緊縮財政の場合(ネットの資金需要=0%)の企業貯蓄率

企業の貯蓄率の低下を促す成長投資

企業の貯蓄率の低下は、企業の投資の拡大を意味し、家計にも所得が回るようになることで、消費も回復し、リフレの力が名目GDP成長率を押し上げる。

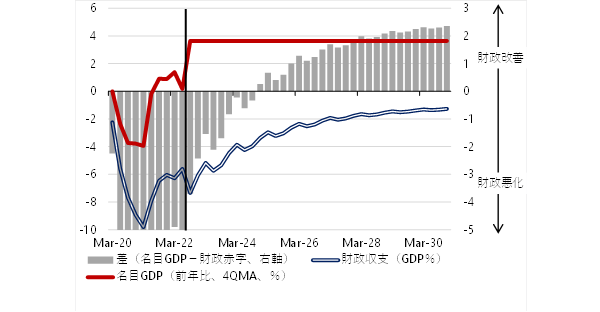

図3の赤は、積極財政の名目GDP成長率の動きで、いずれ政府の目標の3%に到達する可能性があることを示す。

これがネットの資金需要が、景気停滞の0%でも、景気過熱の-10%でもなく、-5%が望ましい水準である理由だ。青が財政収支で、赤字が続く。しかし、名目GDP成長率から財政赤字を引いた差の灰色を財政状況の改善モメンタムとすると、相当に強い改善モメンタムが生まれることがわかる。

この強い改善モメンタムが維持されると、政府債務残高のGDP比は大きく低下し、財政状況が改善していくことになる。特に、企業の貯蓄率の大きな低下を促す成長投資などで、積極財政の効果はより大きく出る可能性がある。

▽図3:積極財政の場合(ネットの資金需要=-5%)の名目GDP

財政政策の効率化とは

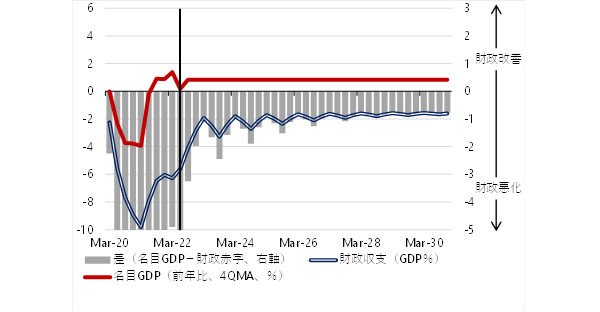

財政政策の効率化とは、緊縮ではなく、その効果を大きくすることを目的にすべきだ。企業の貯蓄率がしっかり低下をすれば、ネットの資金需要を-5%に誘導するための、財政の負担も小さくなる。一方、緊縮財政の図4では、ネットの資金需要の消滅による経済が縮小する力で、赤の、名目GDP成長率は1%程度にとどまってしまう。

名目GDP成長率から財政赤字を引いた差の灰色の財政状況の改善モメンタムは、著しく劣る。これまでの緊縮財政による、増税と歳出削減では、財政状況が改善しなかった方法論の間違いを認めるべきだと考える。

▽図4:緊縮財政の場合(ネットの資金需要=0%)の名目GDP

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。