この記事は2022年10月20日(水)配信されたメールマガジンの記事「岡三会田・田・松本賢 アンダースロー(日本経済の新しい見方)『新しい資本主義の金融・財政のポリシーミックス』を一部編集し、転載したものです。

要旨

新しい資本主義のマクロ政策運営では、金融政策と財政政策のポリシーミックスが重要になる。問題は、ネットの資金需要(企業貯蓄率+財政収支)が消滅して経済のマネーが拡大する力がなくなると、日銀の金融政策のみで、信用サイクルを押し上げることが限界にきて、企業を支援する積極財政の力がいることだ。日銀は金融機関に流動性を供給できても、支出をする力がない。経済のマネーを拡大するには、企業と政府の合わせた支出をする力であるネットの資金需要がしっかりしていなければならない。民間の支出が弱いのであれば、政府が支出を拡大してネットの資金需要を回復させることで、金融政策の効果を強くするポリシーミックスが生まれることになる。

1999年から2020年までの、ネットの資金需要はほぼ消滅した状態だった。名目GDPの推移で、横ばいになっている。積極財政で、ネットの資金需要を-5%に維持できて、経済のマネーの拡大と家計に所得が回る力を維持できていた場合は、リフレの力により、現在の名目GDPは750兆円超と、200兆円以上も拡大していたはずだ。もちろん、企業から家計への大きな分配も起こったはずだ。これだけの国力があれば、エネルギーなどで、国際的な取引で買い負けたりせず、防衛費もしっかり増やし、安全保障をより強くすることができたはずだ。

金融政策

金融政策の論点

新しい資本主義のマクロ政策運営では、金融政策と財政政策のポリシーミックスが重要になる。まずは金融政策の論点である。

金融政策は、強い信用サイクルで雇用不足感を作り、賃金上昇と物価上昇の環境を作ることが目的だ。信用サイクルは、民間経済が借り入れなどをして、事業が拡大しやすい環境かどうかを表す。

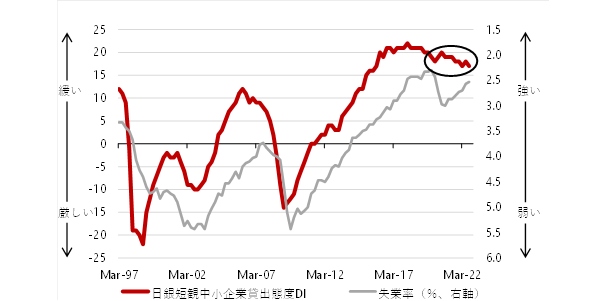

図1の赤が、日銀短観の中小企業金融機関貸出態度DIだ。このDIでは、日銀が中小企業に対して、金融機関の貸出態度は緩いと感じるか、厳しいと感じるか実感を聞いている。上昇していくと、中小企業も貸出態度は緩く、いつでも金融機関から借り入れられるという安心感が生まれ、負債を含めたバランスシートを拡大できるようになる。信用サイクルの上振れが起こり、ビジネスが拡大できるようになるため、雇用が増加して、失業率が低下するなど、景気を押し上げていくことになる。

これまでの大胆な金融緩和で、DIはバブル崩壊後の圧倒的な高水準に上昇し、この強い信用サイクルが景気回復を支え、コロナ禍でも、政府・日銀の大胆な経済政策によって、信用サイクルが強いままであることが経済とマーケットの底割れを防いでいる。

▽図1:信用サイクル(日銀短観中小企業貸出態度DI)

信用サイクルを防衛することは極めて重要

問題は、ネットの資金需要(企業貯蓄率+財政収支)が消滅して経済のマネーが拡大する力がなくなると、日銀の金融政策のみで、信用サイクルを押し上げることが限界にきて、企業を支援する積極財政の力がいることだ。日銀は金融機関に流動性を供給できても、支出をする力がない。

経済のマネーを拡大するには、企業と政府の合わせた支出をする力であるネットの資金需要がしっかりしていなければならない。民間の支出が弱いのであれば、政府が支出を拡大してネットの資金需要を回復させることで、金融政策の効果を強くするポリシーミックスが生まれることになる。

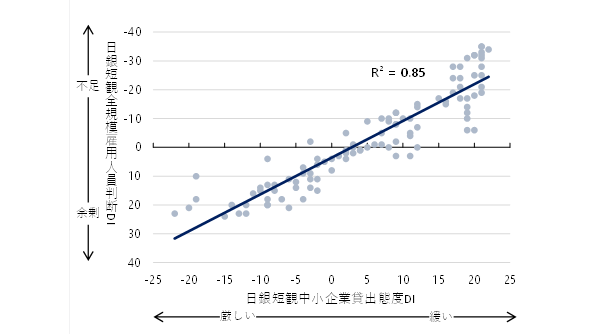

図2は、横軸にこの貸出態度DIをとり、縦軸に企業の雇用の不足感をとっている。信用サイクルが上振れ、右方向に行くと、雇用の不足感が強くなり、賃金上昇と物価上昇の環境がつくられることが分かる。

金融政策が引き締められれば、信用サイクルは底割れ、日本経済には大きなデフレ圧力がかかってしまう。信用サイクルを防衛することは極めて重要であり、来年の春に日銀の執行部が変わりますが、現執行部を再任するなど、現在の金融緩和の枠組みが維持されるようにすることが必要だ。

▽図2:日銀短観中小企業貸出態度DIと全規模雇用判断DI

(画像=出所:日銀、総務省、岡三証券)

財政政策

ネットの資金需要の拡大で推進力を与える必要

次は財政政策である。財政政策は、金融政策が作った賃金上昇と物価上昇の環境のもと、ネットの資金需要を拡大して、家計に所得を回す推進力を与えることが目的だ。金融政策が作れるのは環境のみで、賃金上昇と物価上昇によるデフレ構造不況脱却には、積極財政によるネットの資金需要の拡大で推進力を与える必要がある。

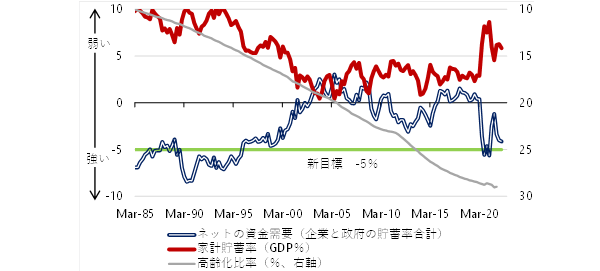

図3の赤が家計の貯蓄率の動きだ。1980年代から2000年代初頭にかけて、大きく低下し、この低下は高齢化が原因であると言われてきた。灰色が高齢化比率であり、右軸で下にいくほど高齢化となる。

確かに、灰色の高齢化比率と、同じように動いているように見えるが、それ以降の20年間は両者の関係はほとんどなく、家計の貯蓄率は別の要因で動いていると考えるべきだ。1980年代から、家計の貯蓄率と一貫した強い関係があるのは、青のネットの資金需要だ。

▽図3:家計貯蓄率とネットの資金需要

積極財政への手段

プライマリーバランス黒字化を、過度に重視する緊縮財政などで、ネットの資金需要が消滅して、家計に所得が回らない構図の中、生活水準を維持しながらできる家計の貯蓄率が低下し、家計のファンダメンタルズが悪化してしまったのが原因だと考える。

積極財政で、ネットの資金需要を新しい目標である-5%に誘導して、家計に所得を回し、家計のファンダメンタルズを修復することが、新しい資本主義のスタートになる。ネットの資金需要の水準を、これまでより5%程度ほど、下に移して安定させることになる。

言い換えれば、GDP比5%、年間25兆円程度の新たな財源があることになるから、成長投資と所得分配の政策への、大胆な支出、そして民間に支出先を選ばせる減税も、積極財政の手段とすべきだ。防衛費の増額の財源ともなる。

名目GDPの推移

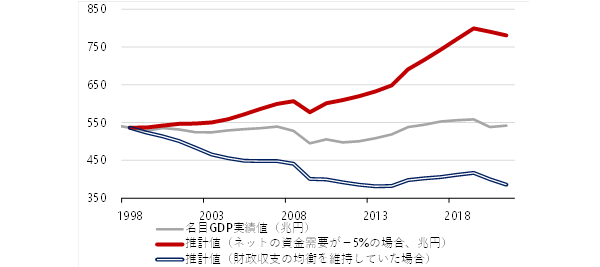

1999年から2020年までの、ネットの資金需要はほぼ消滅した状態だった。図4の灰色が実際の名目GDPの推移で、横ばいになっている。

積極財政で、ネットの資金需要を-5%に維持できて、経済のマネーの拡大と家計に所得が回る力を維持できていた場合は、赤が名目GDPの推移で、リフレの力により、現在の名目GDPは750兆円超と、200兆円以上も拡大していたはずだ。

もちろん、企業から家計への大きな分配も起こったはずだ。これだけの国力があれば、エネルギーなどで、国際的な取引で買い負けたりせず、防衛費もしっかり増やし、安全保障をより強くすることができたはずだ。

一方、財政原理主義によるプライマリーバランスの黒字化目標の強引な推進で、財政収支をずっと均衡させた場合、青のように、名目GDPは150兆円以上も失っていたことになる。

▽図4:ネットの資金需要による名目GDPのシミュレーション

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。