この記事は2022年4月11日(月)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『新しい資本主義のグランドデザイン』」を一部編集し、転載したものです。

新しい資本主義の考え方

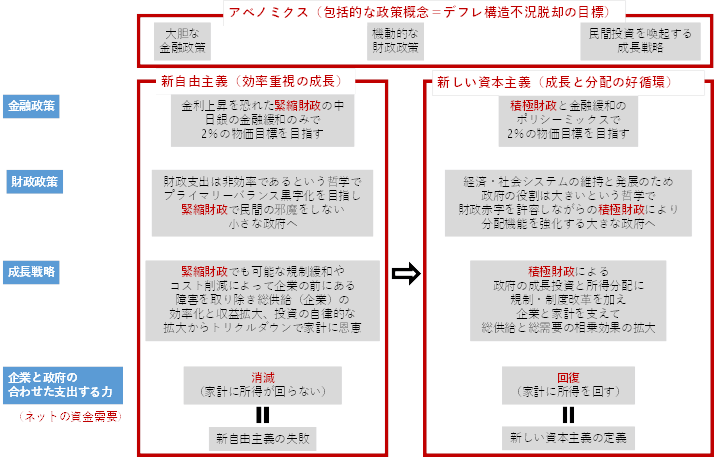

岸田政権の「新しい資本主義」の考え方は、まだマーケットでよく理解されていません。そこで「新しい資本主義」のグランドデザインとして、マクロ政策運営を詳しく定義します。成長と分配の好循環を目指す「新しい資本主義」は、効率重視の成長を目指す新自由主義から明確に転換します。

まず、アベノミクスは、これらを包括する政策概念で、金融政策、財政政策、成長戦略の三本の矢で、デフレ構造不況からの脱却を目指す形に変化はありません。この三本の矢の中身が、新しい資本主義で、新自由主義から大きく変化することになります。

金融政策は、新自由主義の「金利上昇を恐れた緊縮財政の中、日銀の金融緩和のみで2%の物価目標を目指す」から、新しい資本主義の「積極財政と金融緩和のポリシーミックスで、2%の物価目標を目指す」に変わります。

財政政策は、新自由主義の「財政支出は非効率であるという哲学で、プライマリーバランス黒字化を目指し、緊縮財政で民間の邪魔をしない小さな政府へ」から、新しい資本主義の「経済・社会システムの維持と発展のため、政府の役割は大きいという哲学で、財政赤字を許容しながらの積極財政により、分配機能を強化する大きな政府へ」に変わります。

成長戦略は、新自由主義の「緊縮財政でも可能な規制緩和やコスト削減によって、企業の前にある障害を取り除き、総供給(企業)の効率化(収益拡大)と投資の自律的な拡大から、トリクルダウンで家計に恩恵」を期待するから、新しい資本主義の「積極財政による政府の成長投資と所得分配に、規制・制度改革を加え、企業と家計を支えて、総供給と総需要の相乗効果の拡大」で成長を目指すに変わります。

▽新自由主義からキシダノミクスの新しい資本主義へ

鍵は、緊縮財政から積極財政への転換で、三本の矢すべてに重要な役割を果たしますので、積極財政抜きには、新しい資本主義は稼働できないことです。

これは当然で、企業と政府の合わせた支出をする力である「ネットの資金需要(企業貯蓄率+財政収支)」を、緊縮財政で消滅させて失敗したのが新自由主義で、逆に「新しい資本主義」は、積極財政で、ネットの資金需要を回復させ家計に所得を回すことが定義となるからです。

▽新しい資本主義の鍵となるネットの資金需要

金融政策

次に、三本の矢を一つ一つ見ていきます。まずは金融政策です。

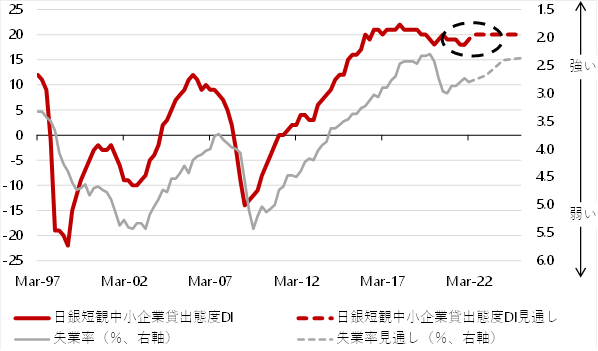

金融政策は、強い信用サイクルで雇用不足感を作り、賃金上昇と物価上昇の環境を作ることが目的です。下のグラフの、赤が、日銀短観の中小企業金融機関貸出態度DIです。

▽日銀短観中小企業貸出態度DIと失業率

このDIでは、日銀が中小企業に対して、金融機関の貸出態度は緩いと感じるか、厳しいと感じるか、実感を聞いています。

上昇していくと、中小企業も貸出態度は緩く、いつでも金融機関から借り入れられるという安心感が生まれ、負債を含めたバランスシートを拡大できるようになる信用サイクルの上振れが起こり、ビジネスが拡大できるようになるため、雇用が増加して失業率が低下するなど、景気を押し上げていくことになります。

アベノミクス後の大胆な金融緩和で、DIはバブル崩壊後の圧倒的な高水準に上昇し、この強い信用サイクルが景気回復を支え、コロナ禍でも政府・日銀の大胆な経済政策によって信用サイクルが強いままであることが、経済とマーケットの縮小を防いでいます。

問題は、ネットの資金需要が消滅して経済のマネーが拡大する力がなくなると、日銀の金融政策のみで信用サイクルを押し上げることが限界にきて、企業を支援する積極財政の力がいることです。

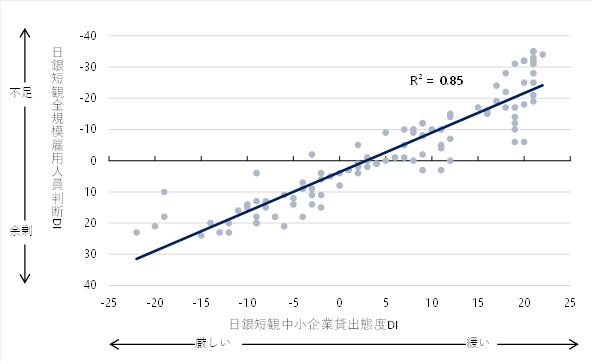

下のグラフは、横軸にこの貸出態度DIをとり、縦軸に企業の雇用の不足感をとっています。信用サイクルが上振れ右方向に行くと、雇用の不足感が強くなり、賃金上昇と物価上昇の環境が、つくられることが分かります。

強い信用サイクルを維持するためには、2023年4月の黒田・日銀総裁の退任後も、2%の物価目標を堅持して、日銀の現行の大胆な金融緩和と積極財政によるポリシーミックスの継続が必要です。

米国のFRBなどにつられて、日銀が金融緩和を縮小してしまったり、緊縮財政になれば、信用サイクルが腰折れ、新しい資本主義が失敗をするリスクになります。

▽中小企業貸出態度DIと雇用人員判断DI

財政政策

次は財政政策です。財政政策は、金融政策が作った賃金上昇と物価上昇の環境のもと、ネットの資金需要を拡大して、家計に所得を回す推進力を与えることが目的です。

金融政策が作れるのは環境のみで、賃金上昇と物価上昇によるデフレ構造不況脱却には、積極財政によるネットの資金需要の拡大で推進力を与える必要があります。

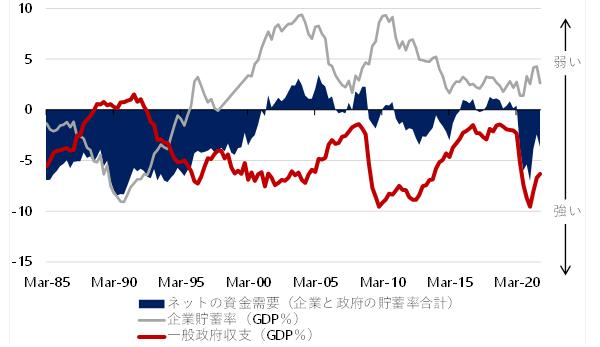

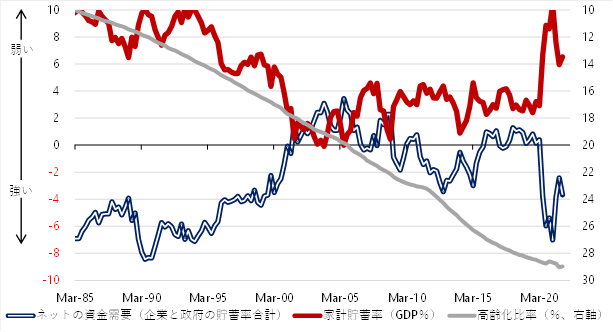

下のグラフの青が、家計の貯蓄率の動きです。1980年代から、2000年代初頭にかけて大きく低下し、この低下は高齢化が原因であると言われてきました。

確かに灰色の高齢化比率と同じように動いているように見えますが、それ以降の20年間は両者の関係はほとんどなく、家計の貯蓄率は別の要因で動いていると考えるべきです。1980年代から家計の貯蓄率と一貫した強い関係があるのは、赤のネットの資金需要です。

プライマリーバランス黒字化を、過度に重視する緊縮財政などでネットの資金需要が消滅して、家計に所得が回らない構図の中、生活水準を維持しながらできる家計の貯蓄率が低下し、家計のファンダメンタルズが悪化してしまったのが原因だと考えます。

▽家計貯蓄率と高齢化比率

積極財政で、ネットの資金需要を新しい目標であるマイナス5%に誘導して、家計に所得を回し、家計のファンダメンタルズを修復することが新しい資本主義のスタートになります。

日本の財務省は、極めて優秀で、これまでネットの資金需要をきれいに0%に誘導できた実績があり、新しい財政運営でマイナス5%に誘導することは可能だと考えます。ネットの資金需要の水準をこれまでより5%程度ほど、下に移して安定させることになります。

言い換えれば、GDP比5%、年間25兆円程度の新たな財源があることになりますから、政府は成長投資と所得分配の政策への大胆な支出、そして単年度の税収中立を脱して減税も実施すべきです。どこかを減税すればどこかを増税して、単年度で税収を中立にしなければいけないという財政運営も異常です。

減税による、景気回復の効果を含めた、かなり長期の税収中立に制約を緩め、民間に支出先を選ばせる減税も積極財政の手段とすべきです。

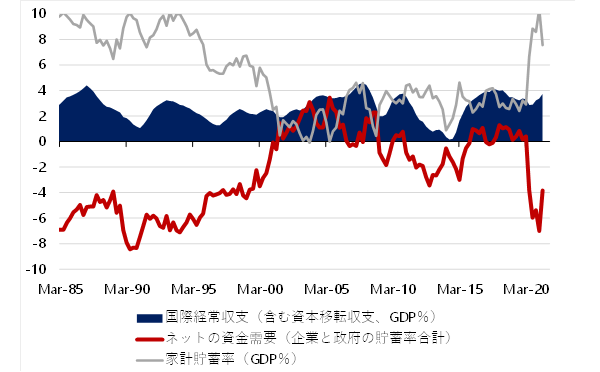

▽家計貯蓄率とネットの資金需要

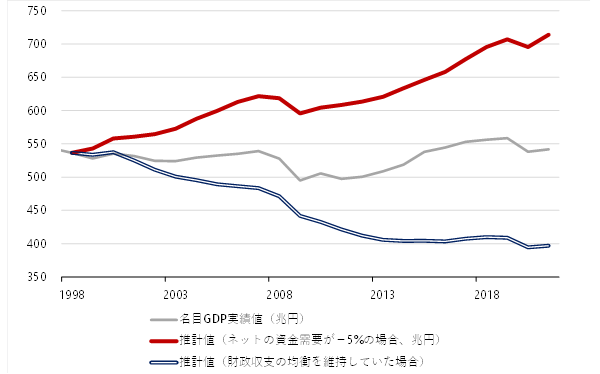

1999年から2020年までのネットの資金需要は、ほぼ消滅した状態でした。右のグラフの灰色が、実際の名目GDPの推移で横ばいになっています。

経済のパイが拡大していないわけですから、そのような状態で企業に家計への分配などの負担を強く求めることは、もはや資本主義ではなくなってしまいます。

積極財政でネットの資金需要をマイナス5%に維持できて、経済のマネーの拡大と家計に所得が回る力を維持できていた場合は、赤が名目GDPの推移で、リフレの力により現在の名目GDPは700兆円超と、150兆円以上も拡大していたはずです。

もちろん企業から家計への大きな分配も起こったはずです。これだけの国力があれば、エネルギーなどで国際的な取引で買い負けたりせず、防衛費もしっかり増やし安全保障をより強くすることができたはずです。

一方、財政原理主義によるプライマリーバランスの黒字化目標の強引な推進で、財政収支をずっと均衡させた場合、青のように名目GDPは150兆円以上も、失っていたことになります。

▽ネットの資金需要の消滅で国力が失われた

- 名目GDP(前年比):−1.0 −0.13

- 日銀短観雇用人員判断DI(前年差、景気循環要因):+0.04

- 日銀短観中小企業金融機関貸出態度判断DI:−0.28

- ネットの資金需要(2期ラグ):+2.1

- 資本蓄積(1期ラグ):+0.15

- 米国実質GDP(前年比、海外要因):R2=0.81

成長戦略

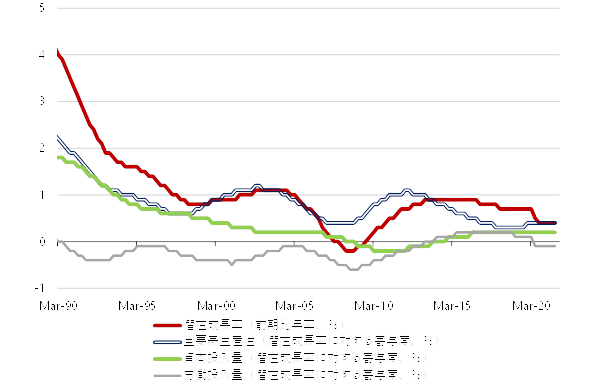

次に成長戦略です。成長戦略はリストラではなく、投資によるイノベーションで生産性を向上させることが目的です。下のグラフの赤が潜在成長率の動きで、日本の実力の成長率を示します。潜在成長率は資本投入量、労働投入量、そして生産性の合計になります。

▽資本投入量の減速で潜在成長率が低下

日本の潜在成長率が落ち込んでしまった大きな原因は、企業の投資が鈍り、緑の資本投入量が弱くなってしまったことです。

これまでの効率を重視する新自由主義では、生産性の直接的な向上を目指します。青が生産性の動きです。バブル崩壊後、日本経済の生産性が上昇した局面は確かに二回ありました。1998年からと、2008年からです。これは、日本の金融危機とリーマンショックの後、企業が大胆なリストラをしてコストを削減した結果です。

しかし、リストラなどの効率化のみの生産性の向上は長く続きません。リストラなどによって総需要が破壊され、デフレ圧力がかかり、経済に縮小の力がかかってしまうからです。

新しい資本主義では、積極財政によるネットの資金需要の回復で、家計に所得を回し、総需要を回復させ、利益を出しやすくする環境を作り、企業の投資の期待リターンを引き上げることが、重要になります。

そして、グリーンやデジタル、先端科学技術、経済安全保障などを中心に、政府が成長投資を拡大して、民間投資の呼び水となる必要があります。投資の拡大による資本投入量の増加とともに、総需要の拡大をともない、イノベーションで生産性が上昇することが重要です。

グラフでは、緑が上がるとともに、青も上がるようになれば、日本経済はデフレ構造不況から、脱却することができたことになります。規制や制度の改革は、単純なコスト削減ではなく、投資がイノベーションを生み、新たな需要の創出につながる環境を整えるものであるべきです。

下のグラフの赤が、民間設備投資のGDPに対する比率になります。設備投資のサイクルを示します。バブル崩壊後の特徴は、毎回、17%になりますと天井に頭をぶつけて、落ちてしまうことを繰り返しています。

企業は将来の成長や収益が拡大するという期待があってこそ、設備投資を増やします。設備投資サイクルが、低い天井の下で低迷しているということは、企業の期待成長率や期待収益率がなかなか上がらなかったことを表します。

株式市場は、企業の期待成長率や期待収益率を取引するマーケットですから、株式市場の停滞にもつながってしまいました。

新しい資本主義の成長戦略で、総需要と総供給の相乗効果の拡大による成長が起これば、この設備投資サイクルを押し上げ、17%の天井を打ち破る力になります。30年来の転換点になります。

企業の期待成長率や期待収益率が、バブル崩壊後、はじめてしっかり上昇し、停滞したレンジから脱したことを意味しますので、株式市場はそれを高く評価し大きく上昇していくことになります。

灰色が企業貯蓄率で、上がマイナスと先ほどとは軸を逆転してあります。設備投資サイクルが17%の天井を打ち破れば、企業貯蓄率は正常なマイナスに戻り、総需要を破壊する力が一掃され、デフレ構造不況から脱却できることになります。

▽民間設備投資のGDP比

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。