この記事は2022年10月18日(火)配信されたメールマガジンの記事「岡三会田・田・松本賢 アンダースロー(日本経済の新しい見方)『重要なネットの資金需要の論点を理解して下さい』を一部編集し、転載したものです。

要旨

新しい資本主義の定義は、まずは積極財政の力で、ネットの資金需要(企業貯蓄率+財政収支)を新しい目標である、-5%に拡大して、その水準を維持し、家計に所得を回すことだ。もちろん、米国や英国のように、ネットの資金需要を-10%より強くしてしまえば、インフレが問題化してしまうことになるので、そうなってはじめて、財政政策を緊縮にすべきだ。ネットの資金需要が過大であった米国と英国のインフレは、ネットの需要が過小であった日本の状況とは全く違う。

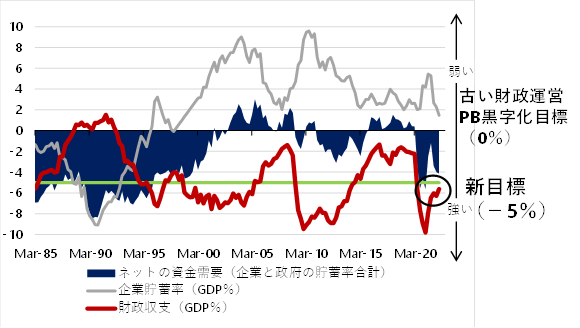

ネットの資金需要を、過小な0%でも過大な-10%でもなく、適度な-5%に維持することが、新しいマクロの財政規律になる。プライマリーバランスの黒字化というこれまでの財政規律は、経済の状況がどうであれ、財政黒字を目指してしまうことで、マクロ経済を考慮することができず、質が悪すぎた。古い財政運営を維持して、プライマリーバランスの黒字化を強行して、またネットの資金需要を消滅させれば、家計に所得は回らず、新しい資本主義は失敗してしまうことになる。

デフレ構造不況の原因

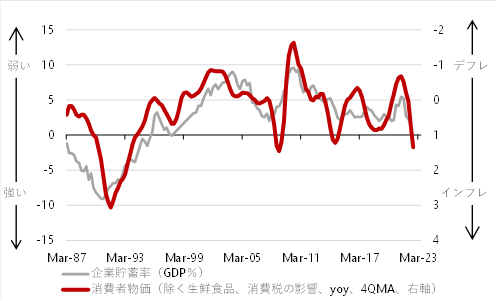

これまでの暗い過去であるデフレ構造不況の原因は、企業の支出の不足による過剰貯蓄にあると考えられる。図1の赤が、消費者物価の動きで、右軸で表し、上に行くとデフレ、下に行くとインフレと、軸を逆転してある。日本の物価は、上に偏った、物価が落ち続け、景気が悪い、デフレ構造不況の状態が続いてきた。

一方、灰色が、企業の貯蓄率の動きで、左軸で表し、上にいくと、貯蓄ばかりで支出が弱く、下にいくと、借入れをしてでも支出を増やしていることになる。企業の貯蓄率が下がると、企業は支出を増やしているので、景気がよくなり、企業の貯蓄率が上がると、企業は支出を減らしているので、景気が悪くなるというように、日本の景気のサイクルと状態を決めている。

▽企業貯蓄率と消費者物価指数

企業の貯蓄率

企業は借り入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率は必ずマイナスであるべきだ。貯蓄率がプラスの家計から、マイナスの企業に資金が融資や投資され、経済が回っていき、マネーが増えていくのが普通の姿だ。

しかし日本では、バブル崩壊と金融危機後、企業が後ろ向きとなり、リストラや債務削減を続けた結果、企業の貯蓄率がプラスとなり、そして、この異常なプラスの状態が続いてしまっている。

普通は貯蓄をしない企業が貯蓄をして、支出を減らしていて、需要が弱い状態だ。この過剰貯蓄が、企業の支出の弱さとして、総需要を破壊する力となり、デフレ構造不況の原因になっている。その結果、消費者物価と企業貯蓄率は、同じように動いている。

デフレ構造不況を脱却するために

デフレ構造不況を脱却するためには、企業の支出が拡大して、企業の貯蓄率が正常なマイナスに戻らなければいけない。一方、企業の支出が弱いのであれば、政府が支出を増やせば、総需要は回復し、デフレを緩和することができるはずだ。

図2の灰色が、同じく企業の貯蓄率で、赤が財政収支の動きで、政府は支出を増やし、財政赤字が続いてきた。問題は、財政支出は十分だったのかということだ。経済のマネーを拡大したり、家計に所得を回したりするためには、企業と政府の合わせた支出をする力が必要になる。

マクロ経済では、誰かの支出が誰かの所得になるからだ。灰色の企業の貯蓄率と、赤の財政収支を足したものが、青いネットの資金需要となり、企業と政府の合わせた支出をする力になる。マイナスが支出の力が強いことを表し、それを起点に経済のマネーが拡大して、家計に所得が回ることになる。

▽ネットの資金需要(企業貯蓄率+財政収支)

マクロ政策の失敗

日本では、企業の貯蓄率が上昇する中、政府の関与をできるだけ排除する新自由主義のマクロ政策運営で、財政政策が緊縮すぎて、財政支出が足りず、ネットの資金需要が消滅してしまっていた。経済のマネーが拡大できなくなり、物価の持続的な下落、名目GDPの停滞、そして円高という日本化の形に陥ってしまった。

このマクロ政策の失敗で、企業は更に委縮して、支出を減らしてしまった。家計には所得が回らなくなり、どんどん追い込まれ、中間層まで疲弊して、デフレ心理が経済のすみずみまで固定化することで、日本化が完成してしまい、デフレ構造不況から脱却できない新自由主義の失敗となった。

ネットの資金需要

現在は、新型コロナウィルス問題に対処するために財政支出が拡大し、テクニカルにネットの資金需要が回復している。このネットの資金需要の回復が、コロナ禍でも、経済とマーケットを支える膨張するリフレの力になっている。

しかし、新型コロナウィルス問題に対処するための財政支出は一時的なので、新しい資本主義のマクロ政策運営で、成長投資と所得分配を中心に積極財政で支出を拡大し、ネットの資金需要を望ましい-5%程度に誘導していく必要がある。

企業貯蓄率がプラスで、企業から総需要を破壊する力がかかり続けている間は、ネットの資金需要を-5%に維持するため、十分な財政赤字が必要だということになる。

家計に所得を回すこと

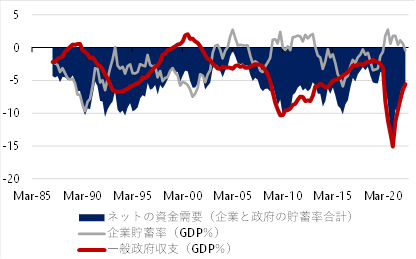

新しい資本主義の定義は、まずは積極財政の力で、ネットの資金需要を新しい目標である、-5%に拡大して、その水準を維持し、家計に所得を回すことだ。もちろん、米国(図3)や英国(図4)のように、ネットの資金需要を-10%より強くしてしまえば、インフレが問題化してしまうことになるので、そうなってはじめて、財政政策を緊縮にすべきだ。

ネットの資金需要が過大であった米国と英国のインフレは、ネットの需要が過小であった日本の状況とは全く違う。ネットの資金需要を、過小な0%でも過大な-10%でもなく、適度な-5%に維持することが、新しいマクロの財政規律になる。

プライマリーバランスの黒字化というこれまでの財政規律は、経済の状況がどうであれ、財政黒字を目指してしまうこで、マクロ経済を考慮することができず、質が悪すぎた。古い財政運営を維持して、プライマリーバランスの黒字化を強行して、またネットの資金需要を消滅させれば、家計に所得は回らず、新しい資本主義は失敗してしまうことになる。

▽米国のネットの資金需要

▽英国のネットの資金需要

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。