この記事は2022年8月3日(水)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『財政政策の旧弊打破のための四策』を一部編集し、転載したものです。

要旨

日本経済のデフレ構造不況からの脱却を妨げてきた財政政策の旧弊を打破するためには4つの策が必要だ。新しい資本主義で、国民に所得を回すために、最も急務な改革である。

1つめはアベノミクス堅持で「アベノミクスを支持する日銀新執行部に」、2つめは古いミクロの財政運営を打破するために「ネットの資金需要を新しい財政規律に」、3つめはポリシーメーカーの選択肢を狭めることがなくなるように「国債60年償還ルールを撤廃してワニの口を閉じさせる」、4つめはネットの資金需要を現実的な財政政策の指針とするために「内閣府の中長期の経済財政試算で企業貯蓄率を公表させる」ことだ。

アベノミクスを支持する日銀新執行部に

2023年度の予算編成の骨太の方針と新しい資本主義の実行計画では、アベノミクスの堅持を明言し、金融緩和と積極財政のポリシーミックスの継続が必要

デフレ構造不況脱却のためには、企業貯蓄率をマイナス(正常)化して「総需要の破壊力」を一掃する必要がある

拙速な金融引き締めで、信用サイクルを底割れさせれば、デフレ構造不況に逆戻りのリスク

▽企業貯蓄率と消費者物価

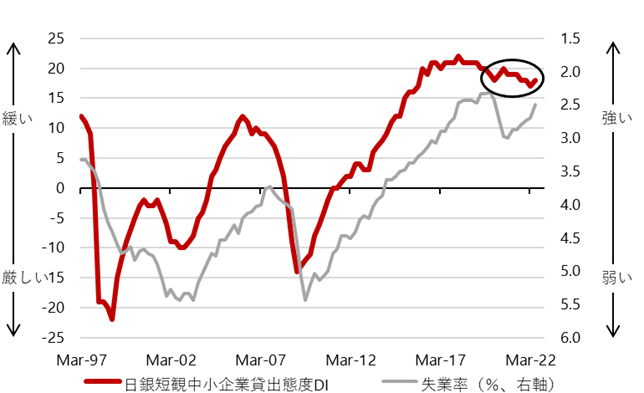

▽日銀短観中小企業貸出態度DIと失業率

- 企業は資金を調達して事業を行うので正常な企業貯蓄率はマイナス

- プラスの企業貯蓄率は過剰貯蓄として、総需要を破壊し、デフレに

- 信用サイクル(DI)が堅調なことで、コロナ下でも経済が支えられている

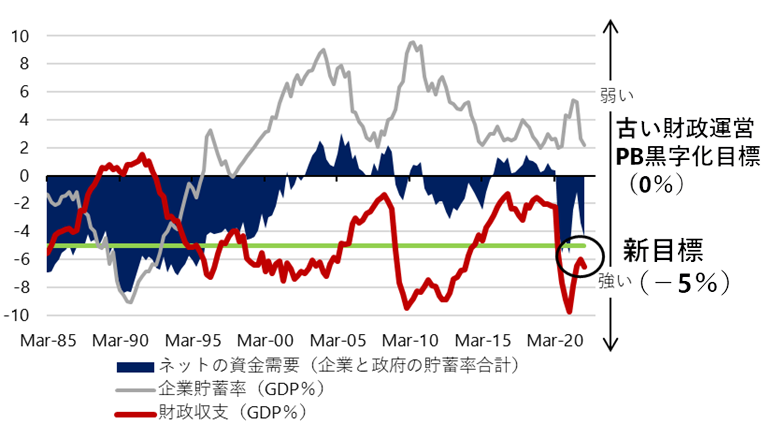

ネットの資金需要を新しい財政規律に

新しい資本主義を稼働してデフレ構造不況を脱却するには、企業と政府の合わせた支出する力であるネットの資金需要を拡大して、家計に所得を回し、まず総需要を回復させなければならない

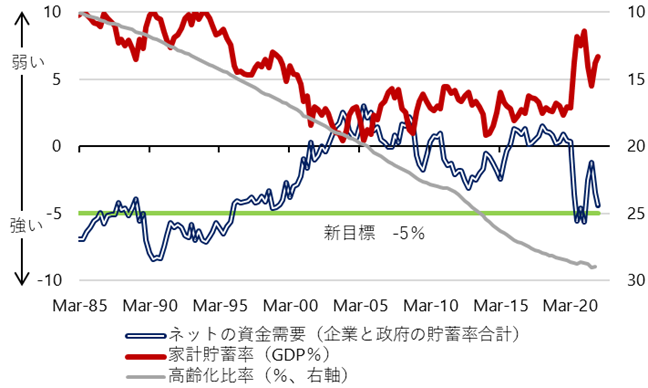

家計の貯蓄率が低下するファンダメンタルズの悪化の原因は、高齢化ではなく、緊縮財政によるネットの資金需要の消滅であり、政府の成長投資に予算を付け、支出の拡大で家計に所得を回すべき

ネットの資金需要が0%では財政政策は緊縮で、-5%を新しい財政規律にすべき(-10%では過剰)

▽ネットの資金需要(企業貯蓄率+財政収支)

▽家計貯蓄率とネットの資金需要

ネットの資金需要(企業貯蓄率+財政収支)は

1.企業と政府の合わせた支出をする力

2.家計に所得を回す力

3.経済のマネーを拡大する力=金融緩和の効果を強くする

ネットの資金需要を新しい財政規律に

1.ネットの資金需要>>0 恐慌に陥るリスク

2.ネットの資金需要=0 デフレ構造不況

3.ネットの資金需要=-5 成長と分配の好循環

4.ネットの資金需要<<-10 過熱してインフレが問題に

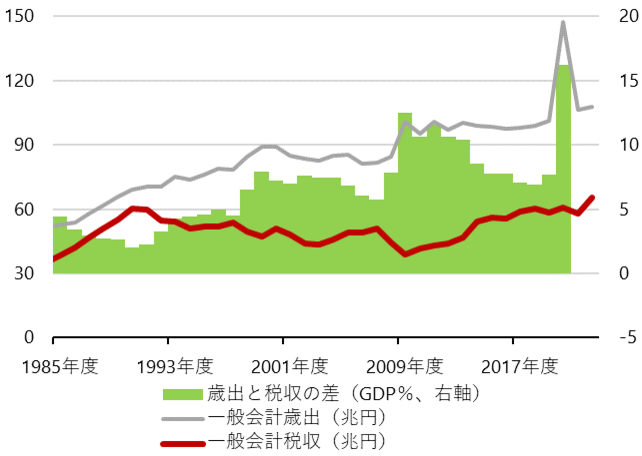

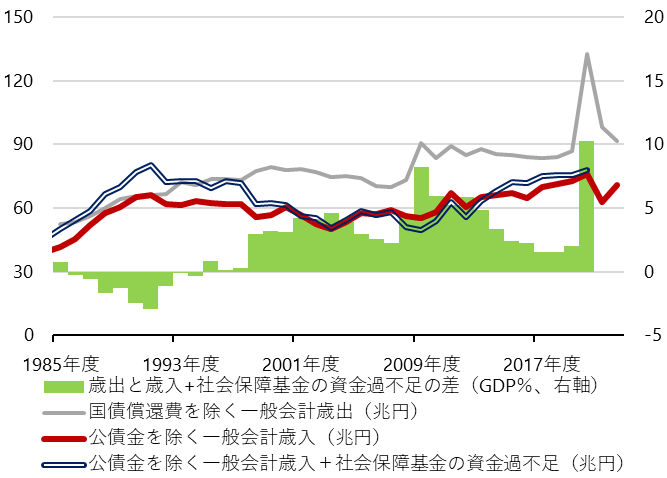

国債60年償還ルールを撤廃してワニの口を閉じさせる

先進国の一般的な財政運営の概念(国債償還費は歳出に計上しないことなど)を前提とすれば、グラフは「ワニの口」にはならない

財政赤字の状態で、国債償還費は事実上そのまま国債発行でまかなわれているが、60年償還ルールによる「ワニの口」のようなバイアスのかかった認識で財政運営がなされることで、財政政策が過度に緊縮になりやすい問題

60年償還ルールを撤廃すれば、歳出の15%程度を占める債務償還費はなくなり、歳出構造の硬直化による切迫感がポリシーメーカーの選択肢を狭めることがなくなる

▽典型的な開いたワニの口

▽グローバル・スタンダードでの開いていないワニの口

注:「国債返済を予算外 一時検討 会計分け単年度収支明瞭に 財務省」 朝日新聞 2020年2月18日

URL:https://www.asahi.com/articles/DA3S14369120.html

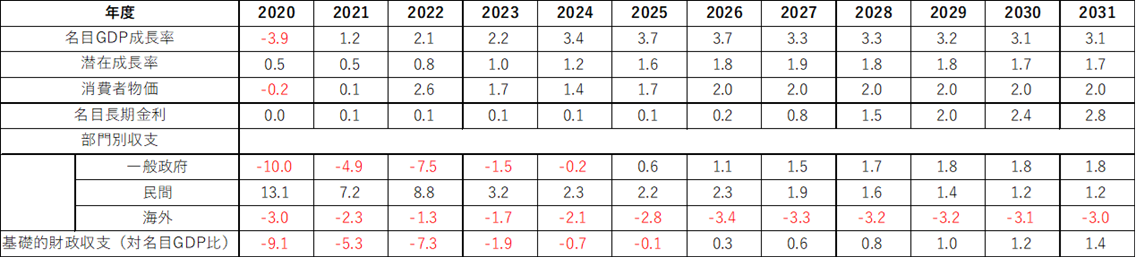

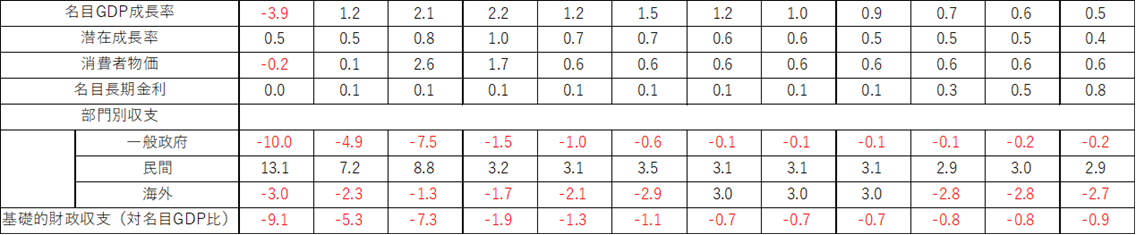

内閣府の中長期の経済財政試算で企業貯蓄率を公表させる

内閣府の中長期の経済財政に関する試算では、民間貯蓄率(家計貯蓄率+企業貯蓄率)は公表されているが、その配分は、モデルには存在するが公表されていない

企業貯蓄率が公表されて、ネットの資金需要(企業貯蓄率+財政収支)が試算できれば、財政政策の指針(緩和・緊縮)として、ネットの資金需要を前もって位置づけることができるようになる

成長実現ケースでも、財政収支が改善するとともに、民間貯蓄率は低下していて、民間から政府が所得を吸収してしまう形になっているため、カレンダーベースのプライマリーバランス黒字化目標は弊害

▽成長実現ケース

▽ベースラインケース

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。