この記事は2022年11月11日に「きんざいOnline:週刊金融財政事情」で公開された「米国株は神経質な展開が続くが、日経平均は年内3万円も視野」を一部編集し、転載したものです。

2022年11月1~2日に開催された米連邦公開市場委員会(FOMC)では、4会合連続で0.75%の利上げが決定され、政策金利の誘導目標のレンジが3.75~4.00%に設定された。

その上で、米連邦準備制度理事会(FRB)は、次回の12月会合において利上げペースの減速の議論をすることを明言したが、利上げの最終到達点が当初のFRBの想定よりも高くなる可能性があるとの見方を示した。

思うようにインフレが沈静化しないことから、金融当局として「引き締めの手綱を簡単には緩められない」のが実情だろう。

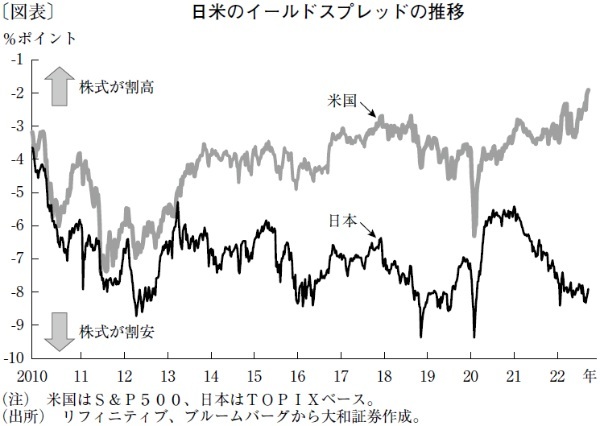

債券(金利)との比較で、株式がどのくらい割高・割安かを見る指標に「イールドスプレッド」がある。一般に、長期金利(10年国債利回り)から株式の益回り(PERの逆数)を引くことで算出され、この値が上がるほど株式が割高(債券の方が魅力的)、下がるほど割安と解釈される。

2010年以降のデータを見ると、米国の直近のイールドスプレッドが、この間に最も高い領域にあることが分かる(図表)。すなわち、金利見合いで考えると、株式は割高ということになる。インフレ・金利の動向に不透明感が漂う米国市場では、年内まで神経質な相場展開が続く可能性があり、引き続き緊張感を持って臨みたいところだ。

他方、日本株については、ある程度前向きなスタンスで構わないとみる。同じく10年以降のデータを見ると、米国とは対照的に、日本のイールドスプレッドはほぼ下限値であり、割安感が強い。ミクロの企業業績は円安の追い風もあって堅調に推移しており、足元の経済再開の動きが景気回復を後押ししている。

さらに、年末にかけて具体化される「資産所得倍増プラン」にも注目だ。NISA制度の拡充など「貯蓄から投資」を促す施策は、短期的な株式需給改善の効果は限定的かもしれないが、日本の個人マネーの流入に関心を寄せる海外投資家には良いアピールとなるだろう。

米国株が軟調な展開となれば、それに引きずられるかたちでの調整は避けられないかもしれない。ただ、日本株の独自の買い材料が相場を支え、堅調な株価推移をサポートしていくことも期待される。この先の世界の金融市場に、よほど大きな波乱が生じなければ、年内に日経平均株価が3万円にトライする場面も見られるかもしれない。

大和証券 チーフグローバルストラテジスト/壁谷 洋和

週刊金融財政事情 2022年11月15日号